文/意见领袖专栏作家 蒋飞 等

核心观点

对于本次理财赎回事件,我们认为大体可分为两阶段。第一阶段是11月中旬在流动性边际收紧,叠加房地产利好政策集中出台和疫情防控优化政策影响下,导致债市看空的交易逻辑出现,理财赎回潮开始爆发。第二阶段是虽然11月底理财产品净值回撤引发的赎回潮一度缓和,但由于债市再遇基本面“强预期”利空,以及投资者对理财净值大幅回撤的集中反应敏感,使得12月初以来理财的赎回压力再次加大。

中国经济转型的要求之一就是提高要素配置效率,重点就是信用的市场化定价。如果居民配置资产和承受风险的能力较弱,居民资金储存在商业银行报表上的比例就会过高,那么商业银行就需要通过信贷投放或购买债券来实现资金的高效利用。但现在中国遇到的问题是间接融资占比过高,在经济转型之后的以技术创新为主的发展模式中投融资效率会下降,政府也正在推动资本市场的大力发展并转变商业银行的制度优势。因此大量资金堆积在商业银行报表上尤其是国有银行报表上,虽然安全需求得到了满足,但配置效率有待提升。

当中国最大的资金提供者——储户减少对于债券发行人的资金供给,政府继续增加债券市场的发行规模的时候,整体经济的活力可能会显著下降。这说明居民的消费倾向和投资信心已经显著下降,整体已经表现出储蓄倾向,而经济的发展主要靠信用推动,也即是通过信贷扩大生产消费,如果信用收缩,经济增长速度也必然会回落。政府通过财政支出来填补这一缺口,在短期内是有效和必要的,但如果长期持续下去,也会造成挤占民间投资,私营经济一蹶不振的局面。

风险提示:国内宏观经济政策不及预期;财政政策不及预期;货币政策不及预期;信用事件集中爆发

1

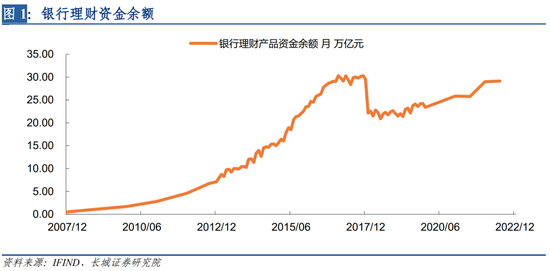

理财现状

银行理财市场近期一直是市场各方关注的焦点。2018年《关于规范金融机构资产管理业务的指导意见》(业内简称“资管新规”)发布以来,经过3年过渡期,理财行业监管政策日趋完善,理财业务规范化转型成效显著,银行理财市场整体呈现稳健向好的发展态势。《2021年中国资产管理行业发展报告》提到,资管新规过渡期结束后,资管机构间差异化竞争的格局将逐渐成形。

经过对理财市场监管政策的持续完善,理财公司产品规模稳定增长,净值化转型基本完成。银行业协会统计数据显示,截至目前,银保监会已批准31家理财公司筹建,包括6家国有大型银行、11家全国性股份制商业银行、8家城市商业银行、1家农商行的子公司以及5家合资理财公司。3年多来获批开业的理财公司已达30家,31家获批筹建者中仅余法巴农银理财尚未开业。

数据统计显示,截至2022年6月底,理财产品存续规模达29.15万亿元,同比增长12.98%,投资者数量达9145.40万个,上半年累计为投资者创造收益4172亿元。其中理财公司存续产品存续规模19.14万亿元,同比增长91.21%,占全市场的比例达到65.66%,成为我国资产管理行业的一支重要力量。

另外Wind资讯数据统计显示,截至2022年第三季度末,银行理财新发产品7103只,新发产品净值化率达93.76%。三季度成立规模达4493.63亿元,规模净值化率达99.87%。固定收益类产品仍为发行市场主流,发行数量占全市场的94.49%。另外,从收益来看,截至9月30日,近一年来平均收益率最高的为固定收益率产品,其中纯债固收类收益率最高,平均收益率达3.86%。

2

理财赎回事件

对于本次理财赎回事件,我们认为大体可分为两阶段。第一阶段是11月中旬在流动性边际收紧,叠加房地产利好政策集中出台和疫情防控优化政策影响下,导致债市看空的交易逻辑出现,理财赎回潮开始爆发。第二阶段是虽然11月底理财产品净值回撤引发的赎回潮一度缓和,但由于债市再遇基本面“强预期”利空,以及投资者对理财净值大幅回撤的集中反应敏感,使得12月初以来理财的赎回压力再次加大。

一、11月中旬以来,由于债市波动引发银行理财产品净值调整,逾千只产品一度“破净”。11月16日,招银理财旗下的一款R2中低风险的固收类理财产品“招银理财招睿活钱管家添金2号”出现了无法赎回情况,赎回界面显示“由于赎回客户太多,已触碰巨额赎回上限”。而11月11日、14日两个交易日,国债期货连续大跌,其中十年年国债收益率上行10bp,达到了2016年12月以来单日最大跌幅,从101.625最高点跌至最低点100.402,与此同时,收益率也连续两日大涨,从最低点的2.702%上涨到最高点2.851%。短期的利率品种也未能幸免,均出现不同程度下跌。

另外,Wind数据显示,截至2022年11月17日,银行理财子公司发行的15615只理财产品中,剔除近6月无净值的产品,有1208只理财产品单位净值小于1,破净率达7.74%。其中,回撤幅度超过0.1%的达到2850只,占比达18.25%。且截至11月末,“工农中建交”5家国有大行理财公司及招银、兴银、光大、平安、信银共十家理财公司的产品(仅以子公司管理口径计)管理规模约为17.1万亿元,单月缩减近6300亿元。分主体来看,仅有两家股份行理财公司的规模实现逆势增长。

二、本次理财赎回潮在11月底短暂缓和后,又由于12月以来随着部分定期理财到期可赎回,理财面临的赎回压力再次加大。为了换取流动性,部分理财子不得不抛售资产,而作为理财子配置主力的信用债二级市场就面临大规模抛售压力,一级市场也频现取消发行的情况。

我们知道,银行理财是债券市场重要的买方。《中国银行业理财市场半年度报告(2022年)》显示,截至2022年6月底,固定收益类理财产品存续余额27.35万亿元,同比增长20.22%,占全部理财产品存续余额的93.83%。

根据wind公布的数据,理财产品投资债券占比从2013年的38.64%提到至2022年6月的67.84%,且2021年12月达到最高峰的68.39%。理财产品投资债券中,截止到2022年6月,投资利率债只有5.19%,投资信用债在48.07%,可见投资信用债规模远大于利率债。

因此理财赎回引发的债市震荡下,同时爆发了信用债的一级市场大面积取消的情形。据Wind数据,自2022年11月11日至12月20日,一级市场取消发行的主体超过190家,涉及规模约1615亿元,取消发行债券达到了225只。具体来看,信用债一级市场整体取消发行的规模与理财赎回潮的发展阶段相映衬,信用债取消发行的规模在理财赎回开始的第二周达到巅峰,此后迅速回落,12月初开始取消发行规模又再次处于上升阶段,12月前三周分别高达200亿元、310亿元和440亿元左右。

信用债到期收益率也在不断上升,这一点从1年期的AAA、AAA-、AA+的产业债到期收益率可看出,随着理财赎回潮事件的不断发酵,AAA级收益率从11月14日的2.4%左右一路上涨至12月14日的最高点3.15%左右。在信用利差方面,产业债利差和城投债利差(中位数)也迅速抬升,11月15日时,两者利差还分别只有44BP和63BP,此后不断上涨,截止12月16日,已分别达到101BP和159BP。

从取消发行潮来看,本轮中还出现一只金融债取消发行的情况,其为汇丰银行准备发行的30亿规模商业银行债(期限为3+3年期),且也是近两年唯一取消发行的金融债,反映出本轮理财赎回潮对于金融债影响也较大,尤其是商业银行二级资本债和永续债等类别,估值收益率出现大幅回调。我们认为,主要原因是城投债由于流动性相对较弱,面临抛售对手方较少的压力,而流动性较好的银行二级资本债成为部分抛售主力,目前AAA-级、AA+级的3年期中债商业银行二级资本债到期收益率回调突破年内高点。一定程度上反映了理财机构赎回委外基金产品、基金被动抛售债券的频繁行为。

另外,由于银行二次资本债多为“借新还旧”,即赎回需要发行新券置换,而目前市场由于近期债券市场流动性大幅收紧,再融资成本和难度有所提高,因此多家银行放弃二级资本债券赎回权。

3

理财赎回潮引发的思考

经济基本面与债券走势背离。11月经济数据显示,内外需增速均已为负,通缩风险加剧。11月出口增速为-8.7%,社会消费品零售总额同比增速为-5.9%,PPI同比为-1.3%,核心CPI同比为0.6%,这都反应出经济需求萎靡,物价同比回落的态势,在这种情况下债券利率理应下降。我们在年度报告《2023年宏观经济展望——艰苦奋斗、抗击通缩》里认为明年仍然是降息大年,也与当前利率回升不一致。

货币利率和债券利率走势背离。受基本面走弱的影响,短期利率就持续走低。尤其是11月25日宣布降准之后,七天回购利率持续下行,从11月19日当周的1.87%回落至12月17日当周的1.67%。但同时信用债收益率持续上行,从11月19日当周的3.40%上升至12月17日当周的3.93%,与七天回购利率的利差进一步走扩。

高利率已经抑制债券发行。12月16日结束的中央经济工作会议中表述,明年的经济工作需要稳健的货币政策精准有力。但刚刚公布11月金融数显示,由于市场利率大幅上升,企业发债积极性明显下降,11月份企业发行债券规模明显缩减,社融中的企业债券融资规模仅为596亿,另外据wind数据统计,11月企业债发行数量仅为18只,发行规模仅有117亿元。

市场化改革的阵痛。如上所述,《资管新规》实施以来,尤其是理财产品净值化管理以来,市场上基本已无“保本”收益产品。自从第五轮消费升级之后,居民的消费需求已经升级为对资产的保值增值,存款理财化趋势加剧。但储户仍然存有过去理财产品无风险的投资观念,对理财产品的需求也主要是替代活期这种低风险产品,这就导致理财产品的净值波动(主要是亏损)会造成储户的恐慌,并进而造成赎回潮,将理财资金转化为存款。在重新认识了理财产品的市场化特征之后,投资者将逐渐适应净值波动,并最终会选择合理的资产配置,这是市场化改革的必然之路。但如果此时为了规避这一阵痛,让摊余成本法重新回归,也会导致市场化改革的倒退。

另外在理财产品净值化管理之前,居民拿到的是保本收益,但理财公司的资产端是有风险的金融资产,两者之间的风险定价不对等,造成风险容易积聚在商业银行的理财子公司身上。虽然摊余成本法可以管理储户的风险收益,但这只是记账上粉饰了风险的存在,无法避免发生较大金融危机时带来的冲击。如果有摊余成本法产品的存在,就会出现劣币驱逐良币现象,资金扎堆涌向摊余成本法产品,造成整体市场化不足。

中国经济转型的要求之一就是提高要素配置效率,重点就是信用的市场化定价。如果居民配置资产和承受风险的能力较弱,居民资金储存在商业银行报表上的比例就会过高,那么商业银行就需要通过信贷投放或购买债券来实现资金的高效利用。但现在中国遇到的问题是间接融资占比过高,在经济转型之后的以技术创新为主的发展模式中投融资效率会下降,政府也正在推动资本市场的大力发展并转变商业银行的制度优势。因此大量资金堆积在商业银行报表上尤其是国有银行报表上,虽然安全需求得到了满足,但配置效率有待提升。

当中国最大的资金提供者——储户减少对于债券发行人的资金供给,政府继续增加债券市场的发行规模的时候,整体经济的活力可能会显著下降。这说明居民的消费倾向和投资信心已经显著下降,整体已经表现出储蓄倾向,而经济的发展主要靠信用推动,也即是通过信贷扩大生产消费,如果信用收缩,经济增长速度也必然会回落。政府通过财政支出来填补这一缺口,在短期内是有效和必要的,但如果长期持续下去,也会造成挤占民间投资,私营经济一蹶不振的局面。

风险提示

国内宏观经济政策不及预期;财政政策不及预期;货币政策不及预期;信用事件集中爆发

(本文作者介绍:长城证券首席宏观分析师,专注大类资产配置)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。