文/意见领袖专栏作家 蒋飞 等

要点

事件

12月9日,财政部官网发布《关于2022年特别国债发行工作有关事宜的通知》,《通知》称,为筹集财政资金,支持国民经济和社会事业发展,财政部决定第三次续发行2022年记账式附息(十五期)国债。

《通知》还称,财政部在全国银行间债券市场面向境内有关银行定向发行,人民银行将面向有关银行开展公开市场操作。本期国债为3年期固定利率附息债,发行面值7500亿元,可以上市交易。

要点

对于此次特别国债发行原因,我们认为有以下三点:

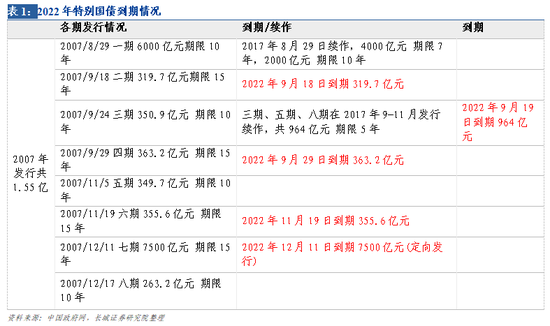

一、7500亿特别国债是2007年到期续作。

二、经济下行压力加大,弥补财政收入,支持经济发展。

三、符合政治局会议中的定调。

另外,由于特别国债是为特定目标发行的、明确用途的国债,具有专款专用、用途灵活的特点,因此此次续作的7500亿特别国债用途,或与2007发行时会有所不同,2007年的特别国债是用来购买外汇,而当下经济、民生、基建、房企纾困等各方面需要保持较高的财政支出强度,我们认为7500亿特别国债会这些领域给予一定支持,尤其可能会重点支持基建重点建设项目、居民消费、就业保障、保障性住房等领域,加快经济的企稳回升。

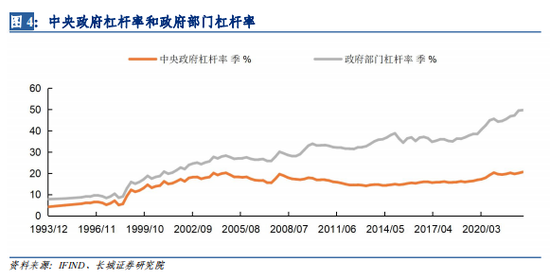

我们在财政年度报告《2023年财政政策展望》中曾指出,2020年以来,地方政府债务快速积累,债务付息压力不断加大。2017年至2019年,地方政府债务率一般稳定在90%以下,2020年债务余额上升,地方政府债务率升至94%左右,2021年专项债虽然后置,但发行数量不减,地方政府债务率达116%,2022年在3.65万亿新增专项债基础上,还追加使用了5000多亿结存限额,推动2022年地方政府债务率或突破120%的债务警戒线,地方政府政府加杠杆空间变得有限。当前中央政府杠杆率维持在20.6%的较低水平,因此在地方债务扩张约束下,2023年或靠中央来适当增加杠杆,而特别国债的续作发行即为中央加杠杆的操作。

1

发行特别国债事件

12月9日,财政部官网发布《关于2022年特别国债发行工作有关事宜的通知》(下称《通知》),《通知》称,为筹集财政资金,支持国民经济和社会事业发展,财政部决定第三次续发行2022年记账式附息(十五期)国债。

《通知》还称,财政部在全国银行间债券市场面向境内有关银行定向发行,人民银行将面向有关银行开展公开市场操作。本期国债为3年期固定利率附息债,发行面值7500亿元,可以上市交易。

2

发行原因

对于此次特别国债发行原因,我们认为有以下三点:

一、7500亿特别国债是2007年到期续作。

特别国债是我国在特殊时期和特殊形式下运用的特殊财政手段,且不计入财政赤字。我国的特别国债一共发行过三次:第一次是在亚洲金融危机之后,经第八届全国人大常委会第30次会议审议批准,财政部于1998年8月向四大国有独资商业银行发行了2700亿元长期特别国债,所筹集的资金全部用于补充国有独资商业银行资本金,以应对提高金融危机下的风险处置能力;第二次是2007年十届全国人大常委会第二十八次会议决定,批准发行15500亿元特别国债,用于购买约2000亿美元外汇,作为即将成立的国家外汇投资公司的资本金,为提高外汇资产运营收益,适度对冲增长过快的流动性;第三次是疫情爆发时发行的抗疫特别国债,2020年3月27日,中央政治局会议明确发行特别国债,6月15日财政部发布通知明确,为筹集财政资金,用于地方基础设施建设和抗疫相关支出,和补助地方疫情防控支出,决定发行2020年抗疫特别国债,预计发行总计1万亿元,从6月中旬开始发行,7月底前发行完毕。

我们在财政专题报告《8月后财政展望》中就提到,今年下半年共有9,503亿元特别国债到期,其中9月份到期规模1,647亿元(公募发行),11月份为356亿元(公募发行),12月份7500亿元(定向发行),主要对应2007年发行的特别国债。当时我们即认为,特别国债或也是今年财政发力下较为有效的增量工具。

另外,2017年也曾对到期的特别国债有过续作。2017年8月,财政部发布通知称,2007年第一期6000亿元特别国债将于2017年8月29日到期兑付,为做好本期特别国债兑付工作,经国务院批准,财政部将采取滚动发行的方式,依法合规、稳妥有序地向有关银行定向发行6000亿元特别国债。

因此,到期续作即为此次7500亿特别国债发行的第一点原因。

二、经济下行压力加大,弥补财政收入,支持经济发展。

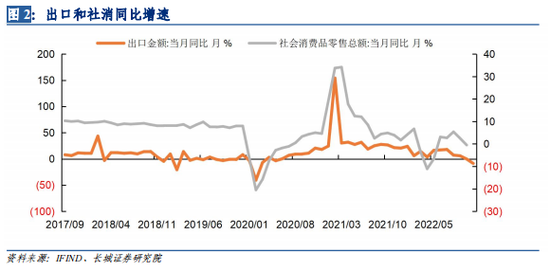

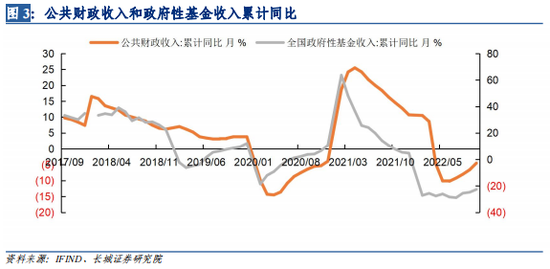

从10月份以来,全国经济受疫情多点散发影响,下行压力加大,且6月份以来一直处于弱复苏状态。10月份社会消费品零售总额同比为-0.5%,前值2.5%,大幅下滑,预估11月消费也不会太乐观;出口增速从7月份以来逐步下行,11月份同比增速已为-8.7%,与前值-0.3%相比更是大幅下滑;10月固定资产投资累计同比5.8%,较9月份也下降了0.1个百分点,房地产开发投资额累计同比为-8.8%,从4月份以来持续下降;另外,虽10月狭义财政收入有所好转,单月同比增速为15.65%,但总体而言,1-10月狭义财政累计收入进度为82.4%,远低于去年同期91.8%,且今年以来由于大规模退税减税、楼市土地市场低迷等影响,广义财政收入也明显下滑,而刚性支出要保持一定强度,财政收支矛盾加大。

因此此时续作7500亿特别国债,第二点原因意在缓解经济下行压力,弥补财政收入,支持经济发展。

三、符合政治局会议中的定调。

中共中央政治局12月6日召开了政治局会议。会议在货币财政政策进行了定调,提出“明年要坚持稳字当头、稳中求进,继续实施积极的财政政策和稳健的货币政策,加强各类政策协调配合,优化疫情防控措施,形成共促高质量发展的合力,积极的财政政策要加力提效,稳健的货币政策要精准有力”。

另外,在二十大定调的艰苦奋斗的斗争精神下,以及“合理适度,不预支未来”的顶层设计下,财政和货币发力已不能再大水漫灌了,简单来说就是不能再追求“量”,而需要在“效”上再发力。

因此我们认为,此次续作7500亿的特别国债,符合积极的财政政策要加力提效的特征,但在规模上没有加量,且发行期限仅为3年(低于2007年的发行期限和2017年6000亿的续作期限),也符合了“合理适度,不预支未来”的顶层设计。

3

发行的用途和影响

首先,由于特别国债是为特定目标发行的、明确用途的国债,具有专款专用、用途灵活的特点,因此此次续作的7500亿特别国债用途,或与2007发行时会有所不同,2007年的特别国债是用来购买外汇,而当下经济、民生、基建、房企纾困等各方面需要保持较高的财政支出强度,我们认为7500亿特别国债会在这些领域给予一定支持,尤其可能会重点支持基建重点建设项目、居民消费、就业保障、保障性住房等领域,加快经济的企稳回升。

其次,我们在财政年度报告《2023年财政政策展望》中曾指出,2020年以来,地方政府债务快速积累,债务付息压力不断加大。2017年至2019年,地方政府债务率一般稳定在90%以下,2020年债务余额上升,地方政府债务率升至94%左右,2021年专项债虽然后置,但发行数量不减,地方政府债务率达116%,2022年在3.65万亿新增专项债基础上,还追加使用了5000多亿结存限额,推动2022年地方政府债务率或突破120%的债务警戒线,地方政府政府加杠杆空间变得有限。当前中央政府杠杆率维持在20.6%的较低水平,因此在地方债务扩张约束下,2023年或靠中央来适当增加杠杆。

然后,1998年发行特别国债时,我国尚未实行国债余额管理,但实际操作中将这笔特别国债计入了国债余额,2007年和2020年发行特别国债时,都已明确纳入当年国债余额管理,但这三笔都不纳入一般预算的赤字,而是纳入政府性基金预算管理。因此此次发行的特别国债不会增加狭义赤字率,但特别国债仍属于政府债务,需按照国债余额管理制度列入年末国债余额限额。

另外,发行特别国债时,人民银行根据银行间流动性,通过逆回购、MLF等公开市场政策工具,保持流动性合理充裕,总体上没有对银行体系和金融市场造成流动性压力,再结合发行特别国债只是增加中央政府杠杆率,因此对我们明年预测的地方政府债和M2增速没有较大影响。

(本文作者介绍:长城证券首席宏观分析师,专注大类资产配置)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。