意见领袖 | 沈建光

今年以来,美元涨势如虹,指数创了二十余年来新高,从2009年的最低点到目前涨幅超过50%,第三轮美元超级周期来临。

本轮美元步入超级周期的驱动因素有哪些?历史上美元超级周期对全球金融市场造成了何种影响?本轮美元超级周期能维持多久?

美元超级周期背后的驱动因素

2021年下半年以来,美元指数从90左右一路飙升,一度逼近115关口,一年的上涨幅度就差不多30%,从本轮低点有50%的升值。在笔者看来,第三轮美元超级周期主要受三大因素驱动:

第一,通胀高企迫使美联储激进加息,美国经济韧性也超预期。尽管9月美联储大幅下调经济增速预测、上调失业率预测,但本轮加息周期中,美国经济基本面韧性十足。以最受关注的非农就业为例,9月美国新增非农就业26.3万人,超出市场预期。分项来看,教育医疗、休闲住宿、商业服务等服务业就业人数明显增加。同时,失业率从上月的3.7%降至3.5%,处于五十余年来最低水平。总体来看,美国劳动力市场供需矛盾仍未明显改善。此外,美国对能源进口的依赖度远低于欧盟、日本等发达经济体,全球能源价格上涨对于美国经济的冲击相对有限。2009年页岩气革命之后,美国能源消费占私人消费的比重明显下降,过去两年美国天然气价格涨幅远低于欧洲。

疫情以来美国实施了现代货币理论(MMT)政策,虽有效对冲了疫情冲击、避免了经济深陷衰退,但终究没能躲过其通胀致命伤。9月美联储连续第三次加息75个基点,并大幅抬高联邦基金利率预测,这也推动美国国债利率不断上升,从而带动美元升值。

第二,俄乌冲突引发能源危机,欧洲经济前景恶化,欧元受压。能源危机冲击之下,欧洲深陷滞胀困局。一方面,欧洲通胀水平攀升至历史新高;另一方面,高通胀严重制约工业生产、削弱消费信心、恶化贸易收支,欧洲经济衰退风险加大。9月欧元区制造业和服务业PMI进一步降至48.4%和48.8%,处于至少一年半以来的低点。

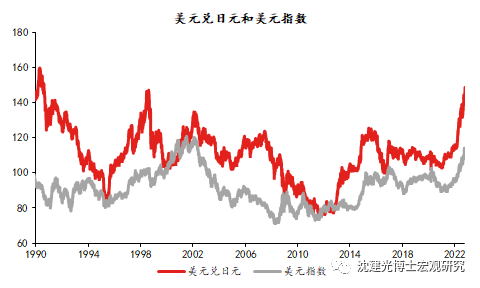

美元指数主要由欧元、日元、英镑、加元、瑞典克朗、瑞士法郎六种货币组成(欧元权重接近六成),美元对上述币种的涨幅也可一定程度反映美国经济与欧洲等发达经济体的分化。据笔者测算,今年以来,美元对欧元上涨17%,对英镑上涨22%,对瑞典克朗和瑞士法郎的涨幅分别达到23%和8%,表明美元对欧洲货币的升值幅度较大;此外,美元对日元大幅上涨27%,对加元也上涨9%。

第三,地缘政治冲突不断升级,推升美元避险需求。俄乌冲突呈现升级态势。此外,9月下旬“北溪”管道再度发生泄漏事件,欧洲能源供应不确定性加剧。总体而言,全球地缘政治冲突不断,作为避险货币的美元受到追捧,对美元汇率形成支撑。

美元超级周期往往伴随危机产生

自上世纪70年代初,布雷顿森林体系解体,金本位制度让渡于美元本位制度的五十余年时间里,美元周期与全球资本流动关系紧密。历史经验来看,美元超级升值周期往往伴随金融市场动荡甚至危机。美元短期内大幅飙升往往面临着资金从其他市场迅速撤离,从而成为危机的导火索。

上个世纪70年代初以来,美元经历了三轮超级升值周期:

第一轮美元超级周期(1980年~1985年):为摆脱史无前例的“大滞胀”,1979年保罗•沃尔克就任美联储主席,强力提升利率,也将美国推向了强势美元时代。1985年3月,美元指数曾一度突破160大关,相比1980年低点上涨幅度超过90%。然而,同期全球金融市场动荡不断,最为有名的是拉美债务危机。尽管外债过高是拉美危机爆发的内在因素,但早前弱势美元导致的资金源源涌入与美元强势回归后资金的大举撤出成为了危机的加速器,从而使拉美陷入了持续的债务危机。

第二轮美元超级周期(1995年~2001年):美国互联网经济的全面爆发使得1995年美元开始进入上涨周期。2001年7月,美元指数一度升破120,相比1995年低点涨幅接近50%。当时信息科技革命吸引大量资金流回美国,参与直接投资和证券买卖。同期,大量国际资金流回美国加剧了其他市场资本流出,最为著名的是1997~1998年亚洲金融危机。彼时以泰国泰铢贬值作为导火索,金融风暴横扫马来西亚、新加坡、日本和韩国,导致亚洲各经济体经济与金融体系遭受重创。

2009年开始美元进入新一轮上涨周期,前期涨势平缓,今年演变为超级周期。市场有观点认为此次美元上涨周期应从2014年美联储加息预期出现后美元强势反弹开始,但我们倾向于把本轮周期的起点从2009年美元最低点算起。原因在于当时国内抛售美元资产之声日盛,但笔者当时便提出美元已是低点,应警惕美元反转。其后伴随着金融危机蔓延至其他国家,美元有所反弹,直至美联储三轮量化放松,美元才有所走弱,但仍未跌破前期低点。2014~2016年期间,美元伴随加息预期大幅上行,再度引发了非美元汇率大幅贬值。2022年,多重因素影响下美元大幅上行,本轮美元上涨周期最终演变为第三轮超级周期。

一旦美元步入超级周期,将对全球经济产生深远影响。第一轮美元超级周期造成拉丁美洲陷入债务危机,第二轮美元超级周期引发亚洲金融危机,当前第三轮美元超级周期正在深度冲击欧洲。叠加俄乌冲突影响,欧元和英镑汇率持续贬值。9月下旬以来,欧元对美元持续运行在平价线之下,创20年来新低;9月底,英镑对美元一度直逼平价线,创历史最低水平。一方面,美元升值使得以美元计价的能源、食品价格更加昂贵;另一方面,欧元和英镑的大幅贬值进一步加剧欧洲通胀压力。9月欧元区CPI同比已经达到两位数,高通胀影响下欧洲经济动能显著走弱,未来由滞胀滑向衰退已不可避免。与此同时,欧洲制度层面的深层次矛盾以及政治格局的不稳定,进一步弱化了未来经济前景。因此,本轮美元超级周期将加剧欧洲困难局面。此外,美联储持续加息引发全球加息浪潮。瑞典、英国、瑞士、挪威、新西兰、澳大利亚、印尼、菲律宾、南非、越南、印度、墨西哥等央行陆续宣布加息,部分新兴经济体债务危机风险亦不容忽视。

展望未来,美联储激进加息、美欧经济反差以及避险需求增加三大因素依然存在,美元强势不改。短期而言,俄乌冲突以及能源危机形势会影响美元对欧元汇率;中期而言,要看美国经济动能何时放缓以及美国通胀压力何时缓解。笔者判断,可能要到明年下半年美国经济进入衰退后美元强势才有可能扭转。

(本文作者介绍:京东集团副总裁,京东科技集团首席经济学家、研究院院长)

责任编辑:余坤航

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。