文/意见领袖专栏作家 罗志恒、粤开证券宏观分析师 方堃

摘要

粮食安全是国之大者。2022年全球新一轮粮食危机来袭,我们在《全球粮价飙升的蝴蝶效应》研究了全球粮食危机的成因与影响,国际粮价飙升引发全球经济民生风险。中国是最大的粮食生产国和消费国,当前国内粮食安全形势如何?国际粮食危机将如何影响国内粮价?又将对国内通胀造成哪些连锁反应?

一、中国粮食市场与国际粮食市场关系如何?

我国粮食供应稳定,国内粮食市场相对独立于国际市场,自给率较高、价格较高、价格波动较低。

1、国内粮食市场独立性较高。一是国内粮食高产量带来高自给率。2021年度,我国大米、小麦、玉米的自给率分别达98.8%、93.3%、90.6%。二是相关政策保证了国内粮食市场的安全性。长期以来,我国实行粮食安全战略,实现了口粮绝对安全。于内,保障耕地和补贴农民用于粮食生产;于外,粮食进口配额限制了进口规模,保证粮食的自给自足。

2、国内粮食价格通常高于国际粮价。一是我国粮食种植成本高于农业发达国家。2020年度国内三大谷物平均种植成本达到每亩1100元,是美国种植成本的1.5倍,高成本带来了高粮价。二是粮食进口配额保护国内市场,为国内粮食市场筑起了一道防火墙,避免了国际低价粮食的进口冲击。

3、国内粮价波动率低于国际粮价。一是收储政策能够降低粮价波动。我国自2004年开始建立稻谷、小麦最低价收购制度,在国际粮食市场发生重大变化时,能够保证粮食供应,稳定市场预期。二是高库存对粮价稳定起到压舱石作用。政府收储积累了大量库存,2021年末小麦、稻谷、玉米的库存消费比分别为103%、76%、48%,均远远高于17%的国际警戒水平。

二、当前全球粮食危机如何影响中国粮食安全?

国际粮食危机对国内粮食市场的影响主要体现在贸易冲击和成本传导两方面。

1、贸易冲击:一是国际粮价上涨直接抬升粮食进口价格,国内自给率偏低的品种面临联动涨价压力。我国进口谷物价格与国际谷物价格相关性高,今年国内进口粮食成本大增,进口依赖度较高的品种涨价压力较大。二是受地缘冲突影响的品种,如玉米、油料进口受冲击较大。今年1-4月我国玉米进口量约一半来自于乌克兰,玉米进口量下滑将加剧国内玉米供需不平衡。

2、成本传导:一是国际高油价带动农资成本上升,抬高国内种粮成本,挤压农民收益。农资和服务费是我国粮食生产中的最大成本,今年国内化肥批发价格指数累计上涨超20%,推高了粮食生产成本。二是饲料价格上升抬高养殖业成本,加剧生猪养殖业波动,容易引发生猪产能不足和猪价上涨。今年玉米、豆粕上涨使得猪粮比已经跌入亏损区间,生猪持续去产能。

三、未来粮价走势及其对通胀影响几何?

1、粮价展望:整体上,预计今年国内粮价涨幅将高于2008年和2011年。分品种来看,国际市场冲击大、国内供给偏紧、政策保供压力大的小麦、玉米价格偏强。预计小麦价格受夏粮产量预期偏低、供需偏紧、种粮农民惜售推动,同比涨幅或超30%。玉米受饲料粮需求强劲、小麦替代减弱、进口萎缩影响,价格中枢抬升。大豆进口依赖度高,价格跟随国际市场在高位波动。国内稻谷价格相对平稳,主因产需缺口较小、稻谷国际贸易和国内市场收购稳健。

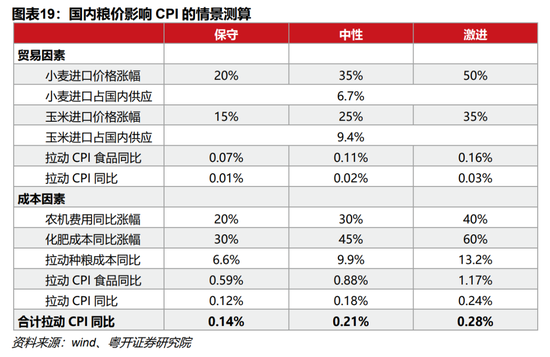

2、通胀展望:国内粮价拉动通胀处于进行时,需要防范粮价成为通胀灰犀牛,警惕猪周期推高通胀,下半年国内CPI同比或将上行至3%。一是粮价上涨拉动粮食CPI上涨。粮价对通胀的传导主要体现在CPI。若仅考虑进口贸易冲击和种粮成本传导因素,中性情境下,预计今年全球粮价拉动国内CPI约0.21个百分点。二是饲料成本压力叠加猪周期变化拉动猪肉CPI上涨。预计今年下半年成本压力叠加猪周期上行,猪肉价格同比回归正增长,并有望推动CPI上行至3%。

3、政策应对:全球通胀变局和全球粮食危机叠加,保障粮食安全成为维护经济大盘稳定的关键环节之一。首先,要做好粮食保供稳价工作,通过出台财政补贴、投放储备物资、扩大进口来源、畅通人员流动和粮食运输渠道等手段,守住粮食安全的底线。其次,全球通胀变局下,通胀由于其再分配效应会造成不对称冲击,应当加大对中低收入群体的支持力度。

风险提示:国内猪价超预期上涨引发猪油通胀共振;国内疫情反弹影响到粮食秋收;国际局势紧张进一步阻塞粮食贸易

正文

一、中国粮食市场与国际粮食市场的关系

我国是粮食生产和消费大国,粮食牵动宏观经济和国计民生。整体而言,国内粮食总体安全无虞,出现粮食危机的可能性很小。我国粮食市场相对独立于国际市场,具备自给率较高、价格较高、价格波动较低的三大特征。

1、中国粮食市场独立性较高:粮食自给率较高、粮食安全政策多样

国内粮食市场的独立性和安全性较高,一是国内粮食市场高产量带来高自给率,二是相关政策调节保证了国内粮食市场的安全性。

从基本面来看,我国是农业大国,国内粮食产量稳定、自给率较高。我国粮食产量连续7年稳定在1.3万亿斤以上,我国是全球最大的粮食生产国。2016年农业供给侧改革对粮食种植结构进行调整,随着农业供给侧改革取得阶段性成果,粮食播种面积企稳,2021年度粮食产量6.8亿吨,同比增2%,产量与增速均呈现稳步回升态势。粮食高产量的同时带来高自给率,2021年度,我国大米、小麦、玉米的自给率分别达98.8%、93.3%、90.6%,尽管较疫情之前略有下降,但依然处于较高水平,这使得我国粮食市场相对独立于国际市场。

从政策面来看,我国实施粮食安全战略,多项政策保障口粮绝对安全。一是土地方面,守住18亿亩耕地红线,优化农产品种植结构,保障粮食产量稳定。二是生产方面,向种粮农民发放补贴保障农民收益,并推动农业供给侧改革,不断优化农产品结构。三是贸易方面,进口配额管理限制了粮食进口规模,保障国内自给自足。基于上述政策保障,我国粮食供应安全性较高。

2、国内粮价一般高于国际粮价:成本因素和进口配额支持高粮价

通常情况下国内粮价高于国际粮价,主要是由于国内粮食种植成本较高,加之进口配额保护。

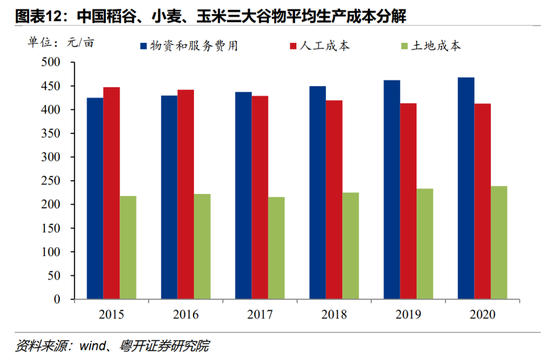

首先,我国粮食生产综合成本较高,是造成高粮价直接原因。根据商务部和汇易网发布的数据,2022年5月末,国内大米、小麦、玉米、大豆现货价格分别较国际现货市场价格高出28%、12%、40%、34%。近年来,我国稻谷、小麦、玉米三大谷物的平均种植成本保持在每亩1100元左右,可比口径下相当于美国平均成本的1.5倍。我国玉米、大豆的种植成本更高,相当于美国的2倍以上。具体来看,一是我国粮食生产的人工成本、土地成本高于美国。2020年度我国人工成本、土地成本占粮食种植总成本的比重分别达36.9%、21.3%,合计占50%以上,而美国土地与人工成本合计占比不足30%。二是育种技术和田间管理因素致使我国单产低、生产效率低。美国普遍种植玉米、大豆转基因品种,提升了单位面积产量,还通过机械化、集约化管理降低了田间运营成本。与之相比,我国生产效率还有提升空间。

其次,我国粮食进口采取配额管理,为国内粮价筑起防火墙。我国对玉米、小麦和大米实行进口关税配额管理政策,配额内进口征收1%关税,配额外进口征收65%的关税。2004年我国至今三大主粮进口关税配额保持稳定,小麦、大米、稻谷进口配额分别为964、720、532万吨。这有效限制了主粮进口规模,避免了国际低价粮食的进口冲击,相当于为国内粮食市场筑起了一道防火墙,保护了三大主粮产业,保护了国内粮价稳定。值得关注的是,疫情以来我国粮食进口大幅增加,2021年度我国进口玉米、小麦、稻谷分别为2835万吨、977万吨、496万吨,玉米、小麦进口量较疫情之前的2019年分别增加了4.9倍、1.8倍,均超过了年度进口配额。

3、国内粮价波动率低于国际粮价:收储政策保障国内价格稳定

从国际国内价格走势对比来看,国内大米、小麦价格波动率大幅低于国际。对于大米、小麦口粮品种而言,国内粮价同国际粮价的相关性较低。在国际粮价大幅上涨或下跌时期,国内大米、小麦价格走势都相对平稳。而对于玉米、大豆非口粮品种而言,国内粮价同国际粮价相关性较高。在国际粮价大幅上涨时期,国内玉米、大豆价格都出现了趋势性大涨的行情。

国内粮食收储政策力度大,在市场下跌时有托底作用,起到降低粮价波动的作用。我国粮食价格在市场供求的基础上,形成了市场化收储叠加政策性收储并行、中央收储同地方收储互补的粮价体系。我国《价格法》第二十九条规定,政府在粮食等重要农产品的市场购买价格过低时,可以在收购中实行保护价格。2004年以来,我国对小麦、稻谷实行最低收购价政策,最低收购价是粮食市场的托底价。

政策性粮食库存充足,在粮价上涨期可以向市场投放,对粮价稳定起到压舱石作用。我国从中央到地方建立了粮食收储制度,积累了政策性粮食库存。政策性粮食库存包括了中央储备粮、最低收购价粮、国家临时存储粮、地方储备粮等,为应对内外部供给冲击提供了缓冲垫,对粮价稳定起到压舱石作用。2021年末小麦、稻谷、玉米的库存消费比分别为103%、76%、48%,均远远高于17%的国际警戒水平。

今年国内市场粮食期货品种价格跟涨明显,但国内涨幅整体低于国际市场。国际粮食期货大涨会通过预期传导,并且不同粮食品种之间也具有联动效应。今年以来,截至5月底,国内大米期货价格累计上涨1.5%,远低于国际稻谷期货的涨幅;国内玉米、小麦、大豆期货价格涨幅小于国际,而油料、饲料用的豆粕品种价格涨幅相对较大。

二、国际粮食危机对国内粮食市场的影响

今年地缘冲突、粮油共振、气候变化、投机交易四重因素同时叠加,或引发历史性的粮食危机。全球粮食生产和贸易都受到政治经济格局变化的冲击,国际粮食价格高位运行,加剧全球经济和通胀风险。粮食危机是全球性问题,我国难以避免受到波及,国际粮食危机对我国的影响主要体现在贸易冲击和成本传导两方面。

1、贸易冲击:抬高进口价格,自给率低的油料受冲击大,玉米进口直接受地缘冲突影响

从贸易角度看,一是国际粮价上涨直接抬升粮食进口价格,国内自给率偏低的品种面临联动涨价压力。根据海关总署统计,我国进口谷物价格的同比涨幅同国际谷物价格相关性高,类比2008年、2011年,今年国际粮价大涨,也将带动国内进口粮食成本大增。除了谷物之外,我国大豆、油料和植物油的进口依赖度较高,国际粮食危机会加大我国部分饲料粮和植物油品种供需缺口,加大联动涨价压力。

二是受到地缘冲突和粮食贸易影响的品种,如玉米以及油料进口受冲击大。今年受到俄乌冲突影响,乌克兰粮食生产和出口下滑压力较大,使得国际粮食贸易格局紧张。我国玉米的进口对乌克兰依赖度高。2022年1-4月我国玉米进口量约50%来自于乌克兰,如果今年进口量下滑将加剧国内玉米供需不平衡。

2、成本传导:油价带动农资上涨,抬高粮食生产成本,饲料粮成本上升加大下游养殖业波动

从成本角度看,一是国际高油价带动农资价格上升,抬升我国粮食生产成本。农资和服务费是我国粮食生产中的最大成本,而在物质和服务费中,农机作业费、化肥成本各占三分之一。国际高油价带动国内PPI高位运行,石油化工产品涨价压力传导到农资产品。今年国内化肥批发价格指数CFCI累计上涨超20%,国内氮肥、磷肥、钾肥批发价格普遍大涨。油价上涨也会带来农机作业费用增加,提升国内种粮综合成本,挤压农民种粮收益。

二是种粮成本上涨还会向下游养殖业传导,加大生猪养殖业波动。生猪产业链上游是玉米、大豆等饲料粮种植业。玉米、豆粕是生猪饲料的最主要的组成部分,玉米、豆粕价格上升,带动猪粮比下行,生猪养殖利润收窄甚至亏损,叠加猪周期存栏持续去化,或导致生猪供应大幅减少,加大养猪行业和生猪市场波动。今年4月以来,国内猪价出现回升,受到了饲料用粮价格上涨的拉动。下半年我国猪粮比将从底部回升,或将开启新一轮上涨周期。

三、国内粮价未来走势以及对通胀的展望

判断未来粮价走势,需要结合国际市场传导,国内基本面因素,政策因素三方面共同判断。预计国际市场冲击大、国内供给偏紧、政策保供压力大的小麦、玉米价格偏强。接下来国内粮价上涨,也会加剧通胀压力,下半年CPI或将进入3时代,制约国内货币政策空间。

1、粮价展望:稻谷价格平稳,小麦、玉米价格走势偏强,大豆波动增大

整体而言,预计今年国内粮价涨幅将高于以往,特别是小麦现货价格同比涨幅或超30%。二战以来最严重的全球粮食危机同四十年一遇的通胀周期交织,国际粮食市场形势更加严峻,国内粮食市场受到的贸易冲击和成本压力均高于2008年和2011年。

预计今年国内稻谷价格相对平稳。一是由于国内稻谷产量高、自给率高,今年国内早稻收获平稳进行,年内稻谷产需缺口较小。二是国际市场稻谷贸易受地缘冲突的影响较小,并且主要稻谷出口国尚未对稻谷实施出口限制。三是国内稻谷市场收购运行平稳,国内稻谷收购价并未跟随国际稻谷价格上涨,2022年初以来稻谷收购价基本持平。

预计小麦价格年内上涨空间较大。一是今年夏粮收获产量或不及预期。去年受到夏季暴雨、秋季阴雨干扰,河南、山东、河北等黄淮海粮食主产区冬小麦晚播,并导致大面积苗情较弱,今年小麦夏粮收获或不及预期甚至出现减产。二是国际形势制约进口,小麦供需紧平衡形势下价格弹性增大。全球粮食危机导致国际粮食贸易市场紧张,国际粮价高企导致进口量收缩。联合国粮农组织预测,2022年度国内小麦进口量和产量双双下滑,国内小麦供需紧平衡。三是市场惜售情绪严重,小麦价格看涨。今年国内小麦收购价突破每斤1.5元,市场价大幅高于最低收购价。而预计2022年国内主产区小麦托市收购启动的难度较大,致使种粮农民惜售与囤粮等现象仍将持续,市场价格继续看涨。

玉米受到饲料粮需求强劲、小麦替代减弱、进口萎缩影响,价格中枢抬升。一是玉米本身的饲用需求会高于往年。根据农业农村部的最新预测,今年国内玉米饲用需求是主要增长点。二是小麦玉米比价持续上行,小麦饲用对玉米的替代减少,并且今年割青麦风波之后,部委严查小麦饲用替代,意味着小麦替代量将会减少。三是玉米进口量将受国际贸易影响大幅萎缩,尽管国内玉米增产,但仍会导致玉米供需结余收窄,玉米供需紧平衡推动价格中枢抬升。

大豆进口依赖度高,价格预计高位波动。国内大豆需求基本平稳,压榨和饲料需求保持增长;而大豆供给有望高增,东北等主要产区播种基本结束,今年中央一号文件继续鼓励扩大国内大豆生产,年内大豆生产或将扩容。但国际市场大豆价格波动加剧,南美大豆产量预期还在修正,巴西和阿根廷大豆收获产量高于预期,但低于去年,出口增量有限,国际市场价格持续高位运行。预计国内大豆价格维持高位震荡格局。

2、通胀展望:粮价或成通胀灰犀牛,下半年粮食CPI上行,饲料粮价格上涨拉动猪肉CPI

粮价对通胀的传导主要体现在CPI,下半年CPI破3概率较高。

一是粮价上涨直接拉动粮食CPI上涨。若仅考虑进口贸易冲击和种粮成本传导因素,中性情境下,预计今年全球粮价上涨,拉动国内CPI约0.21个百分点。借鉴2011年全球粮价上涨时期经验,粮食对CPI同比拉动最高达到0.3个百分点。根据2022年统计局发布的CPI篮子权重,粮食权重为1.85%,小麦权重0.57%、玉米权重0.42%。5月CPI粮食价格同比3.2%,创90个月以来的新高。若今年国内粮食供给进一步趋紧,国内粮食价格涨幅超预期,年内粮食CPI的涨幅将更大。

二是饲料成本压力叠加猪周期变化拉动猪肉CPI上涨。猪肉的料肉比约3比1,意味着3斤饲料投入才能产出1斤猪肉,饲料成本占养猪成本的70%以上。而玉米和豆粕是猪饲料的主要蛋白质来源,今年玉米涨幅较大,而豆粕价格涨幅更高,带动猪饲料价格大涨,猪粮比今年已经跌入亏损区间。而去年以来,国内能繁母猪去产能持续进行,存栏量有望见底。借鉴历史经验,猪周期对通胀的拉动是CPI波动的重要贡献者。预计今年下半年成本压力叠加猪周期上行,猪肉价格同比回归正增长,并有望推动CPI上行至3%以上。

3、政策应对:保障粮食安全、缓解通胀对中低收入群体的影响

全球通胀变局和全球粮食危机叠加,保障粮食安全成为维护经济大盘稳定的关键环节。首先要做好粮食保供稳价工作,守住粮食安全的底线。其次,全球通胀变局下,通胀由于其再分配效应会造成不对称冲击,应当加大对中低收入群体的支持。

首先,加大力度保障粮食安全。今年国家各部委积极出台政策支持粮食生产:一是向种粮农民发放财政补贴、投放储备物资,缓解种粮成本上升影响。二是扩大玉米等粮食进口来源,扩大化肥进口,促进国内保供稳价。三是保障人员流动和粮食运输畅通,保障粮食收获和收购环节有序进行。

其次,建议出台政策支持中低收入人群,缓解通胀和疫情冲击。低收入阶层的收入来源单一,实际收入会因通胀而下降,且消费支出中必需品占比高,受通胀的影响更大。今年通胀压力叠加疫情影响,中低收入人群受冲击程度加剧。在保就业保民生的要求下,建议积极出台定向支持政策,针对中低收入群体发放补贴,缓解现金流压力。

(本文作者介绍:粤开证券研究院副院长、首席宏观研究员,注册会计师,中国财政科学研究院财政学博士。新财富最佳分析师宏观经济第三名(团队)。研究方向:宏观经济、财政理论与政策。)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。