意见领袖丨施辉

本次课程为乐伟樑博士带来的《保险数字化转型的思考和实践》,乐博士根据其多年实践经验,分享了保险行业数字化的前世今生,并且对未来的发展趋势进行了展望。

本次课程从保险数字化转型思考的四个方面展开介绍:转型的技术驱动力和演化过程、转型和创新的内容(4P+C)、技术平台、影响的范围和价值。

以下内容为本次课程的文字摘要。

什么是保险数字化转型?Chatgpt对保险数字化转型的定义是:“保险行业通过数字技术的应用,来实现业务流程的自动化、提高服务效率和降低运营成本。包括使用数字化工具,提高客户体验,改善客户服务,提高决策效率,使用大数据和人工智能技术来提高风险评估和改善保险产品设计”。该定义中规中矩,说到保险数字化转型的结果,但没有深刻点到保险数字化转型的实质。我认为数字化转型是近代的技术革命倒逼的业务转型。其一,转型的驱动力是近代技术革命;其二,技术革命造成生存环境的改变,倒逼转型;其三,业务转型实际上是适应生存环境的改变。所以数字化转型是一把手工程,并且是一个还没有看到终点的进程。

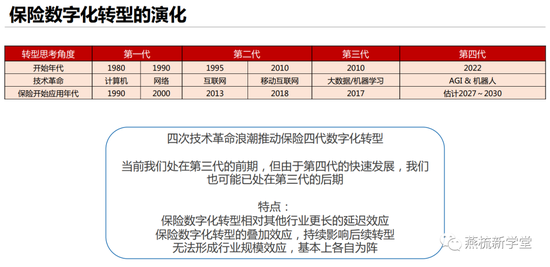

保险数字化转型背后的技术革命可以划分为四代:第一代是计算机革命,第二代是互联网和移动互联网,第三代是大数据和机器学习,第四代是从去年年底、今年年初开始的通用型人工智能和机器人。技术革命的浪潮推动保险行业的数字化转型。当前处于第三代的前期,但由于第四代的快速发展,也可能已处在第三代的后期。从特点来说,(1)保险数字化转型相对其他行业具有更长的延迟效应,(2)保险数字化转型的叠加效应,持续影响后续转型,(3)无法形成行业规模效应,基本上各自为阵,原因是保险公司数量更少、集中度太高。其最主要的原因是国内保险公司的数量有限,头部公司占有大部业务和市场。

第一代保险数字化转型,主要的影响是将保险公司的业务“流水线化”,影响集中于后台业务。技术平台实际上就是业务流程的计算机化和自动化,在这一代,各家保险公司都搭建了第一代的核心系统。这一代转型主要影响范围是保险公司的内部,带来的变化和价值是效率的问题。第一代保险数字化转型即应用计算机和网络技术,搭建保险业务流水线,提高服务效率和降低运营成本。关键字是效率。

第一代转型的技术平台(生产线)是后续转型的基础,当前的挑战是漫长的生命周期和生存环境的持续变化,导致更新换代的困难和维护费用高昂。建议(1)慎重权衡选择后台更换/扩展/演化路径(2)功能向前中台迁移,后台演化为数据存储和自动化生产线(3)需要有懂业务、懂技术、有远见、懂政治的业务架构师做数字化转型的参谋长。

第二代保险数字化转型始于1995年互联网和2010年移动互联网,在保险行业的应用始于2013年,开始是众安,后来各家公司都是在推动互联网保险。转型/创新内容方面,流程上是连接客户、代理人、合作伙伴,产品上是碎片化、娱乐化(负面说法)、UBI类(国内发展不好),人员影响主要是销售和渠道部门,合作伙伴有数量级的增加和连接,客户上是直接的连接和更好的服务。技术平台要解决的问题是打通内网和外网,实际上是搭建一个前台。主要的影响范围是外部的对接,带来的变化和价值是连结。第二代保险数字化转型是利用移动互联网连接合作伙伴和客户,提升客户体验,改善客户服务。关键词是连结,主要是外部。

第二代保险数字化转型,当时主要有三个挑战:(1)量,渠道的数量、客户的数量、保单的数量级别提升,后台系统无法应对(2)快,市场和渠道的变化非常快(3)组装,怎么能够很快地根据新的客户、新的渠道组装出来新的产品来应对。所以保险前台应运而生,第一个就是互联的应用平台,把产品渠道和客户的相关功能前移,来面对互联网、面对客户、面对渠道。第二个是产品工厂,根据市场的变化快速组装产品。

当这个行业在进行剧烈变化的时候,如何在变化过程中不忘初心?大家保险“不忘初心,一人为众,众为一人”。保险有三件事情是根本上的东西:保险的初心是“义”、根本是“信”、底层逻辑是大数原理。在保险的变化、行业的变化的时候,始终把这些放在心上非常重要。互联网做碎片化、高频化的过程中,有些保险产品已经偏离了初心和根本,如何在变革转型中始终保持我们的初心是我们要时刻反思和坚持的。

第三代保险数字化转型大概从2017年开始,进展不是很快,结果不是很丰富、仍在继续。创新的内容方面,流程上是通过智能学习、反思、介入和优化,产品上是精算模型优化,人员上是管理、精算和风控都会得到帮助,合作伙伴上精细化和产业化管理。技术平台方面,大数据和机器学习需要三要素,数据、场景和算法,是一个中台。场景下做出来的解决方案具有局限性,而不是像一个解决很多事情的核心系统,导致第三代突破性不大。主要的影响范围是深度,带来的变化和价值就是洞察认知。第三代保险数字化转型是使用大数据和人工智能技术来提升精细化、差异化的管理能力,提高风险评估和改善保险产品设计。关键词是洞察认知,能够帮助看清业务。

数据中台看上去很复杂,技术特点就是两个,第一个,数据、场景和算法;第二个,业务人员要成为主要的驱动力和参与者。中台就是数据湖+算法模型+算力。第三代保险数字化转型主要是提升业务和经营的洞察认知能力。

第三代保险数字化转型可从两个点切入:第一个,从第一/二代转型的业务数字化到第三代转型依托大数据、人工智能等技术来实现数字业务化;第二个,从专注运营的各节点的效率和风险到运营整体层面的效益和风险。

智能车险理赔实践案例分享:

当前车险理赔管理有四大痛点:一是理赔运营系统投入大量资源仍然存在很多漏洞短板;二是尽管已有报表系统仍花费大量时间在做表,看不清一线业务;三是虽然配备理赔运营管理岗但是往往被日常紧急事宜牵绊,无法专注全局战略及风险;四是尽管设有KPI考核但人工计算存在局限,往往无法精细化容易产生差异争执。

针对以上四大痛点第三代数字化转型基于人工智能和大数据等技术的赋能,能够实现行之有效的解决方案:一是自动化、系统化发现车险理赔运营风险漏洞;二是基于机器学习建立参考模型,给业务数据赋予意义,对异常数据能追根溯源,及时反馈;三是从宽度出发发现业务运营整体系统化风险,深度挖掘风险源头,迅速找出治理方案。

通过第三代数字化转型相关的技术能够深度赋能进而实现车险理赔智能化、精细化、差异化经营管理,提升经营成效。

第四代保险数字化转型开始于22年到23年,基于AGI(通用人工智能)和机器人等技术的逐步成熟带来的流程上的连接外部智能,产品层面的新风险和创新需求,实现内部人员的岗位优化,合作伙伴的智能选择,以及客户层面不断涌现的全新标的,不断优化和替代

一句话总结第四代保险数字化转型:拐点(奇点)来临,AGI和机器人技术带来的新风险、新产品、新流程、新模式将推动全面的,颠覆性的转型。

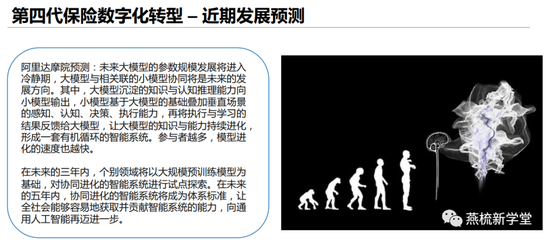

阿里达摩院预测:大模型与相关联的小模型协同将是未来的发展方向。其中,大模型沉淀的知识与认知推理能力向小模型输出,小模型基于大模型的基础叠加垂直场景的感知、认知、决策、执行能力,再将执行与学习的结果反馈给大模型,让大模型的知识与能力持续进化形成一套有机循环的智能系统。参与者越多,模型进化的速度也越快。

在未来的三年内,个别领域将以大规模预训练模型为基础,对协同进化的智能系统进行试点探索,在未来的五年内,协同进化的智能系统将成为体系标准,让全社会能够容易地获取并贡献智能系统的能力,向通用人工智能再迈进一步。

Chat GPT已具备了知识获取能力、知识储备能力、学习能力、理解能力、推理能力、分析能力、多语言理解表达能力等等,其中单一能力拿出来比较,一些已经远远超越人类,相信其它也会很快超越人类。但Chat GPT还不具备情感和自我的意识,无疑Chat GPT会加速演化,会演化到什么程度,会不会有天花板,我们拭目以待。

去年十月份马斯克发布了特斯拉机器人擎天柱,擎天柱作为仿生机器人,具有了人类与外界连接的五个感官中的三个了,视觉,听觉和触觉,其中视觉,听觉已远远超越人类的能力,还具备了人类没有的联网能力,擎天柱作为仿生机器人,已(很快将)具有了运动能力和做事能力。

目前AGI(通用人工智能)和机器人在知识积累、常识建立、逻辑推理、语言能力、感官能力、听觉、视觉很多方面已经超越了人类而且还在不断地学习进化,但是目前机器人是否会产生自我意识以及是非价值观这两个问题还不清楚,这两点会根本性的影响到未来的发展。假如未来基于人工智能和机器人技术的仿生“从业人员”广泛应用,大家可以想象一下是什么场景,世事无常,科技日新月异,革命性的变化正在超出大多数人的认知,变的越来越快,越来越频,越来越大,我们如何准备?我们如何应对?我们只有拥抱好,学习好,研究好,才能更好的应用好。

陆奇最新演讲实录:我的大模型世界观

任何复杂体系:无论人、公司还是一个社会都是信息(感知)、模型(感知)、行动(实现)三个系统的组合,数字化系统尤其如此。

第一代系统起源于1995-1996年互联网公司的爆炸式增长,得益于信息化;

第二代系统是我们所处的2022-2023年,大模型诞生并且不断自我进化高速爬升,对应的是保险行业的第三代;

第三代系统就是未来在信息和模型的基础上产生的具备行动能力的机器人、自动驾驶、空间技术等,对应的是保险行业的第四代。

系统每次迭代都会对社会产生深远的影响:人类社会是技术驱动。从农业时代,人用工具做简单劳动,最大问题是人和土地绑定,人缺少流通性,没有自由。工业发展对人最大变化是人可以动了,可以到城市和工厂。早期工业体系以体力劳动为主、脑力劳动为辅,但随着机械化、电气化、电子化,人的体力劳动下降。信息化时代以后,人以脑力劳动为主,经济从商品经济转向服务经济——码农、设计师、分析师成为我们时代的典型职业。大模型时代会让所有服务经济中的人、蓝领都受影响,因为他们是模型,除非有独到见解,否则你今天所从事的服务大模型都有。下一时代典型的职业,或许是创业者和科学家。

系统性思考:

今天的拐点是什么?它势不可挡的原因是什么?模型的成本开始从边际走向固定,大模型是技术核心、产业化基础。OpenAI搭好了,发展速度爬升会很快。为什么模型这么重要、这个拐点这么重要,因为模型和人有内在关系。我们每个人都是模型的组合。

——未来,唯一有价值的是你有多大见解。

该如何有见解?如何有深刻的见解?

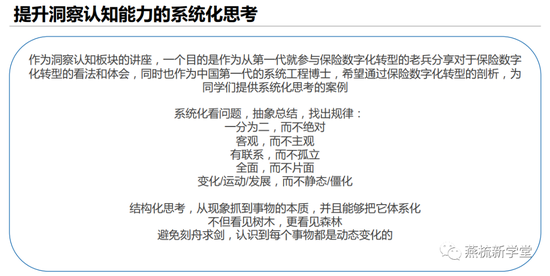

一是要反思,二是要积累,反思和积累关键在于习惯的养成、三是系统化思考。

系统化思考首先要系统化看问题,抽象总结,找出规律:

一分为二,而不绝对;

客观,而不主观;

有联系,而不孤立;

全面,而不片面;

变化/运动/发展,而不静态/僵化

结构化思考,从现象抓到事物的本质,并且能够把它体系化

不但看见树木,更看见森林

避免刻舟求剑,认识到每个事物都是动态变化的

—— 结束语 ——

在课程最后,乐博士希望同学们带走的几句话:

数字化转型是近代技术革命倒逼的业务转型

数字化转型是个没有看到终点的进程

在变化转型过程中不忘初心

当前我们处在第三代保险数字化转型期

提升精细化/差异化管理能力

关注运营的整体效益和风险

培养系统化思考习惯,提升洞察认知能力

END

(本文作者介绍:保险资深专家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。