意见领袖丨戴志锋团队

投资要点

净利润:新准则叠加权益市场回暖,23Q1净利润高增。23Q1五家上市险企归母净利润合计960亿元,同比上升68.3%,主要系I9下大量权益类金融资产划入FVTPL 叠加资本市场回暖,以及I17下OCI选择权使得折现率变化对准备金影响计入其他综合收益;另外,各家归母净资产不同程度增长,主要源于一季度市场行情及I9(更多金融资产以公允价值计量)带来的资产增加大于利率下行带来的负债增加。

寿险:NBV增速略超预期,人力队伍“量稳质升”。1)23Q1新业务价值NBV重回正增长,且总体超预期。平安+8.8%(同口径下同比+21%)、太保+16.6%、国寿+7.7%,平安在3年后首季度NBV正增长,太保从22Q3开始连续三个季度正增长且趋势向上(去年下半年+13.5%,Q1+16.6%)。2)归因看,各家增长驱动不同。平安和国寿NBV增长主要由新单拉动,而太保主要由新业务价值率拉动(长缴别产品占比提升)。3)增长原因,多因素共同作用:个险队伍“量稳质升”+险企阶段性侧重银保+银行渠道对中收诉求强+客户中长期保本理财需求释放+各方对预定利率可能下调预期等。

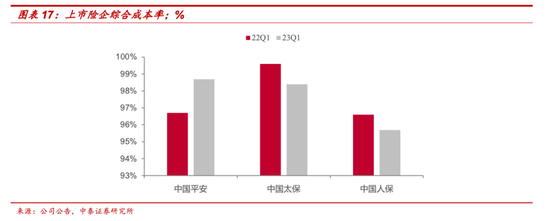

产险:保费增速现分化,综合成本率整体改善。1)保费:23Q1平安、太保、人保的财险保费收入分别同比+5.4%、+16.8%和+10.2%。车险保费分别同比+6.2%、+6.0%和+6.5%,预计主要得益于汽车保有量稳健增长;非车险保费分别同比+3.8%、+27.4%和+12.8%,其中平安系主动出清高亏损信保业务。 2)综合成本率:3家COR分别同比+2.0pct、-1.2%和-0.9%,整体改善预计主要系23Q1车险出险率提升幅度好于预期。

投资:权益市场回暖,投资收益率改善。23Q1平安、国寿、太保、新华的总投资收益率分别为3.3%、4.2%、5.6%和5.2%,分别同比+1.0pct、+0.3pct、1.2pct和+1.2pct,主要系一季度资本市场回暖叠加I9下大量权益类金融资产划入FVTPL所致;平安、国寿、太保的净投资收益率分别同比-0.2pct、-0.4pct和-0.8pct。

展望:1)引导负债成本降低长期看对产品销售影响有限。假设传统险产品定价利率下调,短期“炒停”效应或带来停售高峰,过后对产品定价较低的大型公司影响相对较小,价值率有望保持稳定。长期来看,分红险等占比或将提升,对保险公司来说刚性负债成本降低。 2)旺盛的保本理财需求将进一步推动储蓄型保险产品增长。

投资建议:我们认为,寿险行业负债端拐点已现,且此轮寿险行业复苏、价值增长,拉长看是趋势性的。过3年多的调整,留存下来的代理人具备在保险行业长期生存能力,为未来增长提供稳固支撑。目前保险板块估值仍处低位,23年平均PEV仅0.5-0.6倍,建议关注:中国太保、中国平安、中国人寿、新华保险。

风险提示:权益市场波动;长端收益率下行;新单保费增速不及预期;寿险改革成效低于预期。

正文分析

一、业绩概览:新准则叠加权益市场回暖,一季度净利润高增

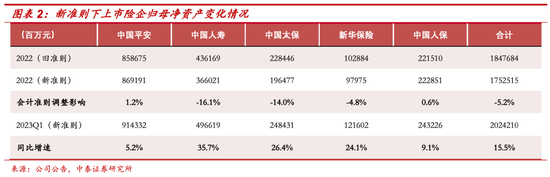

新准则下22Q1归母净利润普遍抬升。2023年1月1日起新保险合同准则(I17)和新金融工具准则(I9)正式开始执行,各险企按照I17规定追溯调整保险业务相关22年数据,按照I9规定选择不追溯调整投资业务相关22年数据(中国平安已于2018年率先执行I9)。除中国人保外,新准则下主要上市险企的22Q1归母净利润较旧准则均有所增长,主因:1)22年一季度,750日移动平均国债收益率曲线较22年初下移了3bps左右,使得保险责任准备金多提,对当期利润形成负面影响,而新准则下险企均使用OCI选择权,折现率变化计入其他综合收益而非利润;2)新准则下非金融假设可以通过CSM吸收后逐渐摊销,从而减少当期利润波动。

23Q1五家上市险企归母净利润合计960亿元,同比上升68.3%。2023年一季度,中国平安、中国人寿、中国太保、新华保险、中国人保分别实现归母净利润384亿元、273亿元、116亿元、69亿元和117亿元,分别同比增长48.9%、78.0%、27.4%、114.8%和230.0%,归母净利润大幅增长主要系新会计准则实施及投资收益改善所致。新金融工具准则下大量权益类金融资产划入FVTPL(以公允价值计量且其变动计入当期损益),使得股票持仓对当期净利润的波动增加,而一季度资本市场回暖带动投资收益改善,对利润有明显提振作用。

新准则下23Q1归母净资产环比上升。与归母净利润相反,新准则下主要上市险企的22年末归母净资产较旧准则普遍下滑,主要系新准则下准备金计提采用的折现率由原先的750天曲线变为实际市场利率(22年末当期利率低于750天曲线)等因素所致。截至2023年一季度末,中国平安、中国人寿、中国太保、新华保险、中国人保的归母净资产分别为9143亿元、4966亿元、2484亿元、1216亿元和2432亿元,分别较上年末增长5.2%、35.7%、26.4%、24.1%和9.1%,归母净资产增长主要源于一季度市场行情及I9(更多金融资产以公允价值计量)带来的资产增加大于利率下行带来的负债增加。

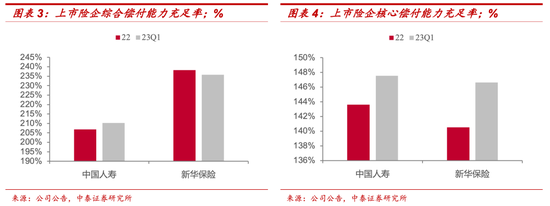

偿付能力持续保持较高水平。2023年一季度,中国人寿、新华保险的综合偿付能力充足率分别为210%和236%,较上年末分别+3pct和-2pct,显著高于100%的监管要求;核心偿付能力充足率分别为148%和147%,较上年末分别提升4pct和6pct,显著高于50%的监管要求。

二、人身险:NBV增速略超预期,人力队伍“量稳质升”

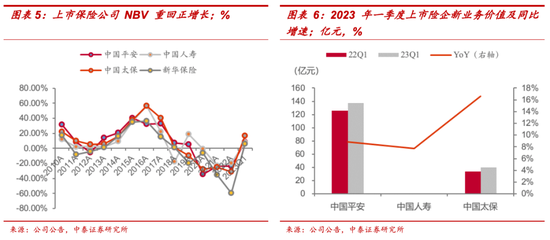

23一季报,上市险企新业务价值NBV重回正增长,且总体超预期。23年一季报,各家NBV增速情况,平安+8.8%(同口径下同比+21%)、太保+16.6%、国寿+7.7%,其中平安在3年后首季度NBV正增长,太保从22Q3开始连续三个季度正增长,且趋势向上(去年下半年+13.5%,Q1+16.6%)。

归因看,各家增长驱动不同。其中,中国平安和中国人寿的新单保费增幅均高于NBV增幅,其NBV增长主要由新单拉动,而中国太保的新单保费增幅低于NBV增幅,其NBV增长主要由新业务价值率拉动。

增长原因,多因素共同作用:个险队伍“量稳质升”+险企阶段性侧重银保+银行渠道对中收诉求强+客户中长期保本理财需求释放+各方对预定利率可能下调预期等。

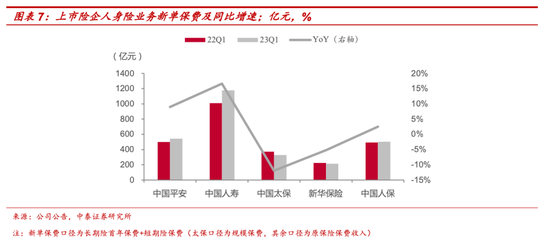

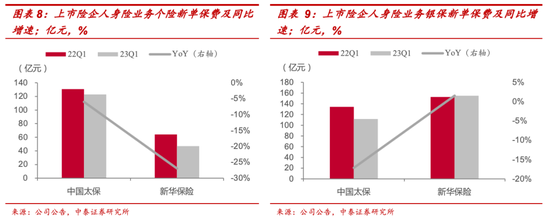

银保渠道差异使得新单保费增速分化。2023年一季度,中国平安、中国人寿、中国太保、新华保险、中国人保的人身险业务分别实现新单保费543亿元、1177亿元、327亿元、214亿元和504亿元,分别同比+9.0%、+16.6%、-11.9%、-5.2%和+2.5%,其中,中国平安、中国人寿和中国人保呈正增长主要得益于储蓄类险种需求旺盛,而中国太保和新华保险呈负增长主要源于业务结构调整。分渠道来看,个险渠道仍有所承压,中国太保、新华保险的个险新单保费分别同比下滑6.0%和27.0%;银保渠道表现分化,其中中国平安得益于新银保渠道的成效渐显新单高速增长,而中国太保和新华保险为优化业务结构压缩低价值率趸交业务,银保新单保费分别同比-17.1%和+1.5%。

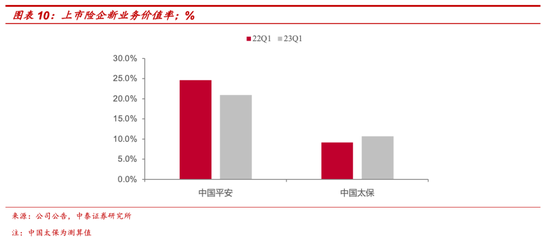

产品结构变化使得NBVM表现分化。2023年一季度,中国平安、中国太保的新业务价值率分别为20.9%和10.7%,分别同比-3.7pct和+1.5pct。NBVM的变化主要由产品结构变化引起,其中,中国平安的NBVM下降主因储蓄型业务占比提升,而中国太保的NBVM上升主要系公司为满足养老储蓄需求增加长缴别产品销售(主要为长缴年金和增额终身寿)。

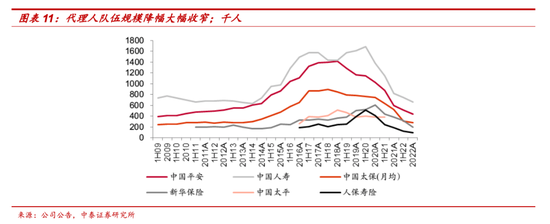

代理人队伍“量稳质升”,为未来增长提供稳固支撑。1)量方面,人力规模降幅大幅收窄。平安Q1末人力40.4万(较年初-9.2%),国寿Q1末总人力72.2万(较年初-1%),降幅都在收窄,且预计部分公司Q2开始正增;2)质方面,人均产能大幅提升。平安人均NBV同比+37%;国寿个险人均首年期交保费同比+28.8%;太保核心队伍规模企稳、占比同比提升,核心队伍月人均fyc、月人均收入均同比大幅提升。

三、财产险:保费增速现分化,综合成本率整体改善

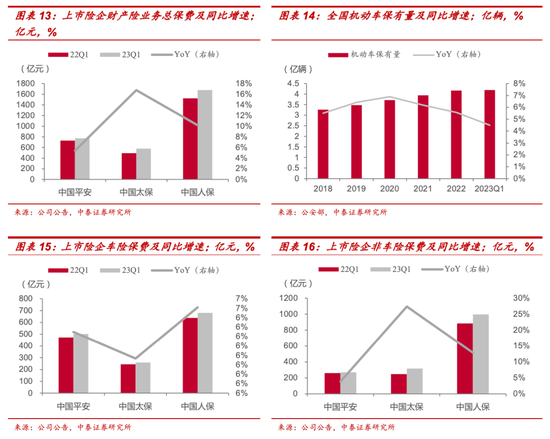

车险保费增速放缓,非车险保费保持高增。2023年一季度,中国平安、中国太保、中国人保的财产险业务分别实现原保险保费收入770亿元、575亿元和1676亿元,分别同比增长5.4%、16.8%和10.2%。分险种来看,中国平安、中国太保、中国人保的车险保费分别同比增长6.2%、6.0%和6.5%,预计主要得益于汽车保有量稳健增长带来;非车险保费分别同比增长3.8%、27.4%和12.8%,其中中国平安增速显著慢于同业主要源于公司主动出清高亏损信用保证险业务。

车险出险率提升低于预期,综合成本率整体改善。2023年一季度,中国平安、中国太保、中国人保的综合成本率分别为98.7%、98.4%和95.7%,分别同比+2.0pct、-1.2%和-0.9%,综合成本率整体改善预计主要系23Q1车险出险率提升幅度好于预期带来赔付率好于预期,其中中国平安同比上升主因市场环境变化导致保证保险业务赔款支出上升。

四、投资:权益市场回暖,投资收益率改善

回顾22年,权益市场大幅波动导致22年总投资收益率明显下行,而投资端的压力直接传导为上市险企的利润压力。1)权益市场大幅波动以及长端利率持续下行导致上市险企投资收益率承压。2)受制于投资端压力,上市险企22年净利润整体面临较大幅度负增长。

总投资收益率改善,净投资收益率相对稳定。2023年一季度,中国平安、中国人寿、中国太保、新华保险的总投资收益率分别为3.3%、4.2%、5.6%和5.2%,分别同比提升1.0pct、0.3pct、1.2pct和1.2pct,主要系一季度资本市场回暖,沪深300指数累计上涨4.63%(22Q1累计下跌14.5%),叠加I9下大量权益类金融资产划入FVTPL,使得浮盈浮亏直接计入利润表,双重因素推动投资收益有所改善;中国平安、中国人寿、中国太保的净投资收益率分别为3.1%、3.6%和3.2%,分别同比下滑0.2pct、0.4pct和0.8pct。

保险投资端,未来核心是看经济预期。1)经济预期好,长端利率上升,利好保险固收类投资资产收益率(80%以上是固收类投资);2)地产行业修复,保险投资端资产质量压力大幅缓解。地产政策持续出台有利于缓解潜在地产风险对股价的压制。

五、展望:引导负债成本降低影响有限,保本理财需求持续旺盛

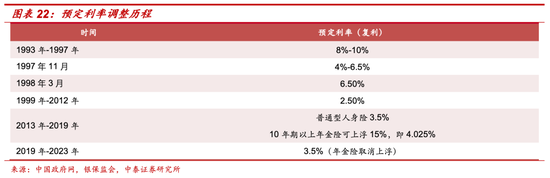

预计引导负债成本降低长期看对产品销售影响有限。根据证券时报报道,3月中下旬,银保监会召集多家险企开展“负债成本、评估利率”相关调研。

我们认为,引导负债成本降低长期看对产品销售影响有限。假设传统险产品定价利率下调,从短期来看预计有以下情形,①量方面:一方面,短期“炒停”效应或带来停售高峰;过后对短期传统型储蓄险销售形成一定影响,但对定价激进的中小公司影响更大,对产品定价较低的大型公司影响相对较小。②价方面:预计险企可能同步下调投资收益率假设,价值率有望保持稳定。从长期来看,预定利率下降背景下,选择投资理财属性较强的分红险、万能险等浮动利率产品,从长期收益率来看也能实现较高的资金回报,因而分红险占比或将提升(和客户共担风险成分更高),对保险公司来说刚性负债成本降低。

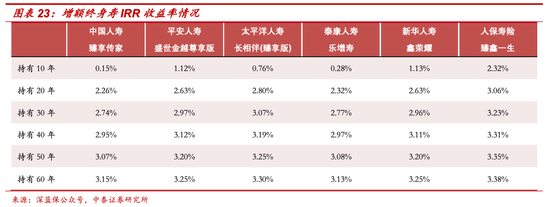

把握保本理财需求高位。自2022年资管新规正式实施后,理财产品进入全面净值化转型时代,保本型理财产品不复存在,而受债市、股市波动影响,理财产品“破净”成为常态。在此背景下,低风险偏好客户开始寻求收益稳健、风险可控的替代产品,而具有保本增值特征的增额终身寿等储蓄类保险恰恰满足市场需求,预计旺盛的保本理财需求将进一步推动险企业绩增长。

六、投资建议

我们认为,寿险行业负债端拐点已现,且此轮寿险行业复苏、价值增长,拉长看是趋势性的。过3年多的调整,留存下来的代理人具备在保险行业长期生存能力,为未来增长提供稳固支撑,叠加当前客户保险储蓄需求持续旺盛,供需两端将推动保险行业趋势性复苏。

目前保险板块估值仍处低位,23年平均PEV仅0.5-0.6倍,维持行业“增持”评级。建议关注:中国太保、中国平安、中国人寿、新华保险。

七、风险提示

权益市场波动。若权益市场大幅波动,将影响保险公司投资端表现。

长端利率下行。若长端收益率大幅下行,将影响保险公司固收类资产投资收益,

新单保费增速不及预期。若新单保费增速不及预期,将影响保险公司新业务价值增长。

寿险改革成效低于预期。若寿险改革成效低于预期,将影响行业长期增长预期。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。