文/新浪财经意见领袖专栏作家 徐瀚

今年3月31日,中国保险行业协会发布了《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》(以下简称《新重疾定义》),这是自2007年发布了《重大疾病保险的定义使用规范》以来的首次修订,并从3月起向行业开展征求意见工作。

两个月后的6月1日,中保协发布了《新重疾定义》第二次的征求意见,此次征求意见反馈截止时间为7月前,可以预见的是,随着征求意见工作的完成,本年内新的重疾定义将会正式对外发布,将会对未来重疾险产品带来深远的影响。

为什么要对重疾疾病定义进行修订?

2006年之前,我国保险行业发展还处于初期阶段,在重疾险领域还缺乏统一的疾病定义和相关规范。随着重疾险需求及市场在我国的发展,2007年中保协发布了《重大疾病保险的定义使用规范》,规范了市场,为后续十余年重疾市场的蓬勃发展奠定了基础。

但随着医学临床诊断标准和医疗技术的不断发展和革新,2007年重疾定义规范中的部分内容已不能满足当前行业发展和消费者的需求。

比如说,2007年定义中的“心脏瓣膜手术”必须是做了开胸手术才赔,但随着医疗技术的发展,目前主流的治疗方案都是微创手术,而不采用开胸手术了,但理赔要求“开胸”才理赔已经不合理了,因此在《新重疾定义》中就开胸的要求优化为“实施切开心脏”,让疾病定义符合了目前的实际情况。

新重疾定义的五大变化

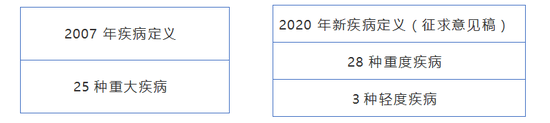

在07年的旧定义中,中保协制定出了25种重大疾病的定义规范,此后各家保险公司重疾险中关于这25种重疾的定义,都是沿用的此版。

按照新重疾定义,在原来定义的基础上,进行了疾病定义的分级和扩充。建立起了重度疾病和轻度疾病的体系,重度疾病新增了严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎。同时首次对轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症这三种轻度疾病做了明确的定义。

轻度疾病就是目前重疾险中的轻症责任,目前市面上销售的重疾险中,轻症的赔付比例最多可达55%基本保险金额(超级玛丽重疾险3号Max)。

按照《新重疾定义》的规定,保险公司设计重大疾病保险产品时,这三种轻度疾病(轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症)累计保险金额不得高于相应重度疾病累计保险金额的30%;

如果是多次赔付的重疾产品,轻度疾病的单次保险金额还应不高于同一赔付次序的相应重度疾病单次保险金额的30%,无相同赔付次序的,以最近的赔付次序为参照。

这句非常绕的话是什么意思呢?举个例子就明白了,比如一款多次赔付的产品,第一次重疾赔付100%基本保额,则第一次赔付轻症额度最高不超过30%,第二次重疾赔付150%基本保额,则第二次赔付轻症额度最高不超过45%。

可以预见的是,如按目前这版征求意见稿进行正式发版的话,未来重疾轻症责任的设计将会较目前有较大的变化。

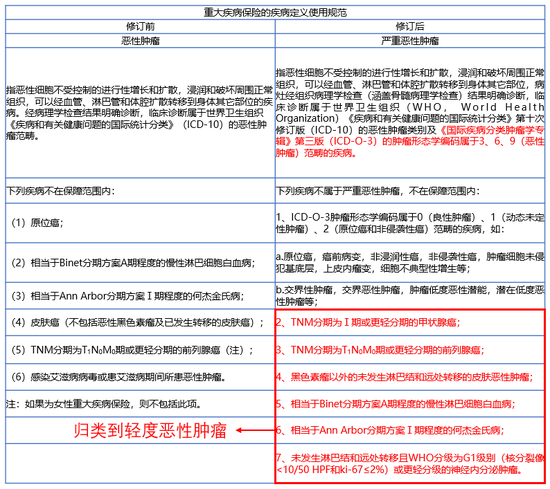

去年的时候,坊间就有传闻说“甲状腺癌将会从新重疾定义中剔除”,这也成为大众关心的一大焦点。从目前发布的新重疾定义征求意见稿来看,上述的传闻并不是十分准确。

在前面的第一点内容中,我们有提及新重疾定义建立起了重度疾病和轻度疾病的体系,针对大家关注的甲状腺问题,本次修订也将甲状腺的疾病进行了分级处理:

疾病进行赔付。

为什么此次修订工作将轻度甲状腺癌定义为轻度疾病呢?我们常说谈癌色变,主要是大家对癌症都会有这么一个印象,癌症非常难治愈,且需要花费高额费用进行治疗。

但轻度甲状腺癌呢?这种癌症目前通常可以通过手术切除进行治疗,治疗费用大概为2万元左右,部分费用还可以通过社保报销。并且手术后复发的概率极低,存活率极高。

按照目前市面上销售的重疾险,如果被保险人确诊了轻度甲状腺癌,就会按照重疾责任进行赔付,如果一个客户之前投保了50万重疾险,就会出现“实际治疗话费2万,获赔50万”的情况发生。

但重疾险存在的意义,主要是用来弥补健康风险带来的“损失”,体现的是经济补充原则,而并不是让人们通过重疾险来去获得比损失金额更高的收益。在香港和台湾等地区,重疾险早就将“轻度甲状腺癌”归类到轻症理赔的理赔范畴,从科学和实际情况来说,此次修订关于甲状腺疾病的定义修订,是非常有必要且有利于未来重疾险的长远经营。

本次疾病修订,对部分疾病的定义进行了优化,使得相关疾病的理赔条件更符合当下的医学临床诊断标准和医疗技术的发展,我们举个例子:

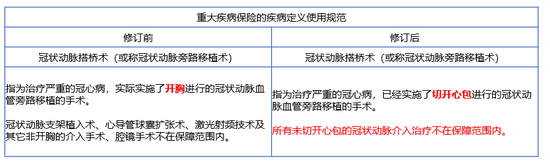

按照07年的重疾定义,冠状动脉搭桥术的理赔条件之一是需要进行了开

胸手术,但随着医疗水平的提高,目前可以采用微创手术进行治疗。所以在新的定义中将原来的“开胸”条件调整为“切开心包”,切开心包的微创手术也可以理赔,理赔的条件更为合理。

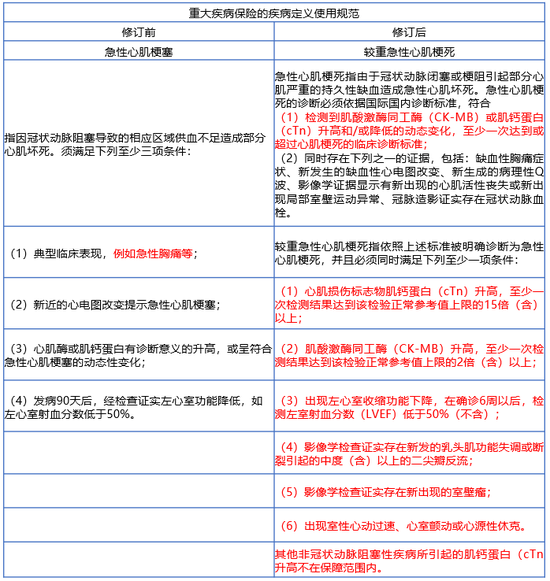

2、较重急性心肌梗死

07年版急性心肌梗塞有一条标准是急性胸痛,但在实际理赔实物中,此项标准不易衡量,且主观性强。此次疾病定义的修订,结合了临床医学,设定了可量化的标准,一定程度上提升理赔的可衡量性,避免纠纷。

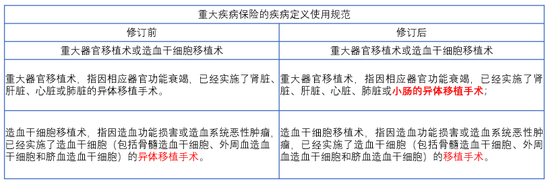

3、重大器官移植术

新版重疾定义中针对重大器官移植术,新增“小肠的异体移植手术”,而“造血干细胞移植”不再限定是异体移植,扩展了范围,使赔付的条件优化的更加合理。

根据本次疾病定义修订的内容,保险公司可以在其重大疾病保险产品中增加规定中31种疾病(28种重度疾病+3种轻度疾病)以外的其它疾病,但不得含有保障范围高度重叠的疾病,避免出现病种凑数的现象。

如果新增疾病发病率极低,需在疾病名称中增加标注向消费者予以提示。后续监管也会对此出台具体的要求,指引和规范行业的健康发展。

之前购买的保单是否会影响?

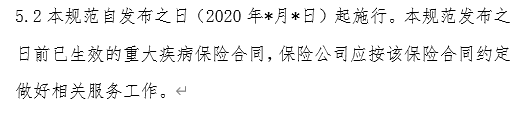

随着接下来新重疾定义的正式出台,重疾险面临着调整。很多小伙伴就非常关心之前投保的重疾险是否会受影响?这一点在新重疾定义中的附则中也做了具体的说明。

在新重疾定义正式发布之前购买的重疾险,还是会按照原条款进行理赔,即是新重疾定义的实施,并不会影响已经投保客户的保障。

对于目前正在打算购买重疾险朋友的建议

对于纠结是等着新重疾定义的产品上线,还是现在就上车购买老定义重疾的朋友,有几个建议给大家分享下:

1、风险是一直存在的,尤其是买重疾,早买早保障;并且重疾险的保费是随着年龄的增大递增的,大了一岁,保费就会相应上涨。有的同学觉得新重疾的费率会下调,但综合来分析,个人判断就算有下滑的空间,预计此次重疾定义的调整,难以对保费产生较大幅度的下调。

2、如果想甲状腺癌赔付的更多,关注轻症赔付更高的比例,现在就可以考虑入手,毕竟新规落地之后,这两块的保障将会有较大的调整。

3、对于十分纠结,有选择困难症的朋友,可以选择各买一半,比如自己的预期是买60万保额的重疾险,可以现在买30万旧定义的重疾险,待到未来新疾病定义的重疾上市后,再买30万新定义的重疾险。

目前新重疾定义仍在征求意见阶段,但可以确定的是应该会在2020年下半年正式发布,想要购买旧定义重疾产品的朋友们,现在就需要行动起来了。

(本文作者介绍:小雨伞保险董事长, 毕业于香港科技大学,长江商学院EMBA,深圳高级工商管理研究会发起人)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。