文/新浪财经意见领袖专栏作家 卢平

我们预计第三次GDP增速向上(2020Q1-2021Q1):2020Q1的GDP低点增速为-6.8%,预计2021Q1的GDP高点增速将达到22.7%,截至目前,受疫情影响上综指下跌了2.3%,预计之后股票市场将跟随GDP上涨。考虑到经济结构的不断发展演化,近期的权重应该更大,行业上,重点关注休闲服务,回避公用事业。

一、2020Q1-2021年GDP增速向上

2020年一季度受到疫情影响,社区隔离,企业停产,经济大幅度下滑,政府政策从之前的“六稳”过渡到“六保”,保就业成为六稳六保之首,相应的政府出台了各种宽松政策,从货币的降息降准,到财政的提高赤字率和发行特别国债等,经济逐渐走出底部,本文主要测算GDP未来的增速走势。以便较好的把握股市投资机会。

1、生产端:经济逐渐恢复

2020年经济增长水平取决于两个因素,一个是疫情对经济的负面影响何时消退,经济何时恢复到疫情前的水平,一个是政策刺激力度有多大。疫情对经济的影响,一季度最大,二季度次之,我们预计三季度基本恢复,四季度完全恢复。

从生产端的几个指标来看,经济已经基本恢复了。无论是城镇就业人员的每周工作时间,还是工业增加值,基本上都恢复到去年同期水平。

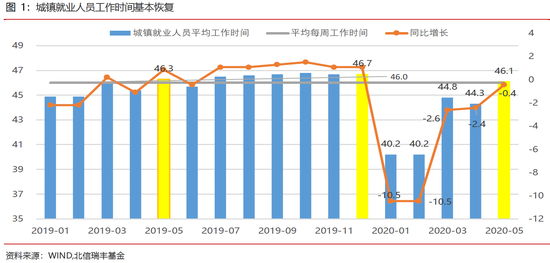

就业时间和新增就业基本恢复到位

我们先来看看城镇就业人员的每周工作时间。受疫情影响,2月份的每周工作时间为40.2小时,同比增长-10.5%,这是受疫情影响最为严重的一个月,之后3月和4月开始逐渐恢复,3月和4月的每周工作时间分别为44.8小时和44.3小时,同比增长-2.6%和-2.4%,虽然增速大幅收窄,但尚未恢复到平均每周46小时的工作时间。随着疫情基本消退,5月份城镇就业人员的每周工作时间进一步恢复到46.1小时,同比增长-0.4%,与去年同期基本持平。疫情对经济生产端的影响接近消除。

但是就业人数可能尚未完全恢复,由于就业人数没有月度季度等高频数据,只能从城镇新增就业人员和失业率数据去推断,截止到前5月,我国城镇新增就业人员460万人,完成全年目标900万人的51%,时间未过半,但任务已经完成过半,而且这还是在疫情发生的情况下完成的,如果假设后面7个月新增就业与去年数据一致新增就业800万人,则2020年新增就业可以达到1261万人。

为什么就业形势会出现这么大好的局面呢?我们的看法是还有一块失业,由于统计调查的原因,不管是城镇登记失业率(季度发布,从去年底的3.62%上升到3.66%,全国失业人口仅增加了12万人),还是城镇调查失业率(从去年底的5.2%上升到5.9%,这个变化比登记失业率略大一点),失业率给人感觉变动都不大。主要是由于我国的就业人员结构的问题,我国就业人口7.7亿人,2.9亿为农民工,其中外出务工农民工高达1.74亿人,当经济不好的时候,首先受到冲击的就是外出务工的农民工,由于他们在农村有地,其失业在家也不统计为失业,外出务工农民工从去年底的1.74亿人,下降为今年一季度的1.23亿人,减少了5174万人。这块就业成为了我国就业的蓄水池。换句话说,5000万的外出务工的农民工的失业,给城镇腾出了大量工作岗位,撑起了城镇新增就业好看的数据(当然,随着经济的逐渐恢复,农民工也大量就业了,到时候看看今年二季度的农民工就业数据),总之,疫情冲击下,首先要解决失业人口的就业,其次解决新增就业。而不是用农民工的失业换来新增就业。所以我们看到政府出台各种措施来加快就业。

工业增加值实现不错的正增长

从工业增加值来看,4月份以后,工业增加值基本上恢复正增长了。工业增加值从2月份的-13.5%反弹,3月份到-1.1%,4月份就恢复了正增长达到了3.9%,5月份进一步恢复至4.4%。从三大类来看

采矿业:率先复苏,但4/5月份的正增速大幅放缓。2月增速-6.5%,3月就转正为4.2%,不过4月份和5月份增速虽然继续为正,但是增速有所下降,分别为0.3%和1.1%。应该是受到低油价和煤价的负面影响。

制造业:次于采矿业复苏,但一直能够维持高位,增速2月份增速-15.7%,3月份增速大幅提升至-1.8%,4月份以后就恢复到正增长了,4/5月份增速分别为5%和5.2%。

电力、燃气和水:下跌和恢复表现比较中庸。2月份增速-7.1%,其跌幅高于制造业,但稍低于采矿业,3月份增速-1.6%,反弹力度与制造业增速差不多,4月份后恢复正增长,为0.2%,5月份增速3.6%。

从工业的三个大的门类增速变化来看,受疫情影响最大的是制造业,复苏反弹力度最大的也是制造业。电力燃气和水行业表现比较中庸,跌的不深,反弹不高。主要是其下游的居民用户相对比较稳定。复苏表现极其不稳定的是采矿业。

另外高新技术制造业,跟制造业表现一致,跌幅也较深(-14.4%),不过反弹力度更强,3月份增速就已经达到8.9%的增速,4/5月份稳定在高位。

2、需求端:仍需努力

经济的需求主要三大方面,固定资产投资、消费(社会零售总额)、出口。这三个方面恢复较慢,没有生产端的反弹力度强。

固定资产投资:基建房地产基本完全修复,制造业投资拖累增速

受疫情影响最大,2月份增速-25.7%,3/4月份虽然大幅反弹至-10.9%和-2.2%,但仍为负增长,5月份略微正增长0.9%。占比45%左右的基础建设投资和房地产投资都已经修复至高位,但占比30%的制造业投资增速仍然低迷,成为整个固定资产投资的拖累。

Ø 制造业投资占比30%,其增速跌的最深至-31.5%,后虽然大幅反弹,但到5月份增速-5.3%,仍未修复至正增长,

Ø 基础建设(不含电)投资占比23%,其增速也跌的较深至-30.3%,但是修复的最快,也是政策重点支持的投资,4月份增速转正至2.3%,5月份进一步修复至8.3%的高位。

Ø 房地产投资占比23%,跌幅不深,2月份增速-16.3%,3月份后修复至增长,之后增速提升较快,4/5月增速修复至7%和8.1%的高位。

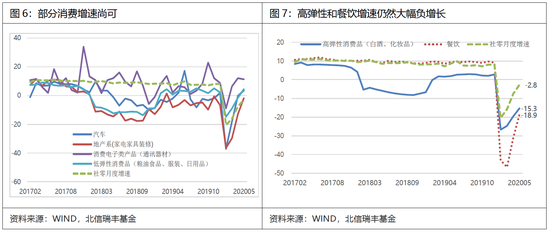

社会消费零售总额:受餐饮和高弹性消费品拖累,反弹后的消费仍然负增长

由于社区的隔离,工作的影响,消费者花钱谨慎,使得我国的社会消费零售总额增速处于低位。2月份增速降低为-20.5%、虽然增速不断反弹,但一直未能修复到正增长。3/4/5/月份增速分别为-15.8%、-7.5%和-2.8%。进一步细分看,高弹性消费品和餐饮行业影响最大,到5月份仍然大幅负增长,消费类电子修复最快,低弹性消费品和汽车也修复的不错。

Ø 汽车5月份修复至正增长(5月份增速为3.5%)、

Ø 地产系(家电家具装修)修复至略微负增长(5月份增速为-1.9%)、

Ø 消费电子类产品(通讯器材)高增长(5月增速至11.4%)、

Ø 低弹性消费品(粮油食品、服装、日用品)已修复至正增长(5月增速至4.5%)、

Ø 高弹性消费品(白酒、化妆品)仍然是大幅负增长(5月增速为-15.3%)、

Ø 餐饮行业仍然是大幅负增长(5月增速至-18.9%).

出口增速:疫情影响出口,负增长可能维持一段时间

由于疫情在中国率先爆发,导致2月份出口为-17.2%,随着其他国家疫情蔓延,医疗医药等大量出口部分弥补了疫情对全球经济的负面影响,4月份修复到正的3.5%,但毕竟疫情冲击较大,5月份转为-3.3%。目前国际每日新增仍然维持高位,预计出口增速可能仍然会维持一段时间的负增长,估计要到四季度疫情才能缓和下来,到时候出口可能修复为正增长。

3、预测经济增速

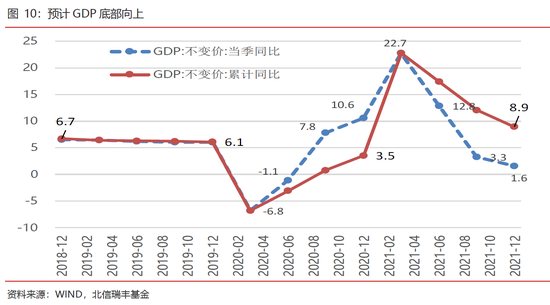

受疫情影响,2020年GDP增速不高。我们预计2020年Q2/Q3/Q4的GDP经济增速分别为-1.1%/7.8%/10.6%。2020年全年GDP增速为3.5%。

由于2020年低基数的原因,2021年GDP高增长。我们预计2021Q1/Q2/Q2/Q3/Q4经济增速分别为22.7%/12.8%/3.3%/ 1.6%。2021年GDP增速为8.9%。

二、GDP拐点增速向上,股市都迎来了大行情

2000年以来,有两次GDP增速底部拐点向上,后面都迎来了股市的大幅上涨。

Ø 第一次GDP增速向上(2004Q4-2007Q2):2004Q4的GDP低点增速为8.8%,2007Q2GDP高点增速达到15%,同期上综指展开了一轮波澜壮阔的大牛市(虽然2005年跌到了1000点),从2004年四季度初的1400上涨到2007年二季度末的3821点,上涨幅度174%,之后股市更是达到6124点的历史高点。如果从低点1000高点6124计算的话,股市大幅上涨了524%。

Ø 第二次GDP增速向上(2009Q1-2010Q1):2009Q1的GDP低点增速为6.4%,2010Q1的GDP高点增速达到12.2%,同期上综指展开了一轮小牛市,从2009一季度初的1821点上涨到2009年底的3277点,上涨幅度80%。

我们预计第三次GDP增速向上(2020Q1-2021Q1):2020Q1的GDP低点增速为-6.8%,预计2021Q1的GDP高点增速将达到22.7%,截至目前,受疫情影响上综指下跌了2.3%,预计之后股票市场将跟随GDP上涨。

我们进一步挖掘行业,以GDP拐点的初期为起点,GDP高点末期为终点,寻找过去表现较好的行业。

鉴于大部分行业都跑赢了指数,我们精选出:

Ø 过去两次跑赢且排名前十的行业:国防军工、有色金属、休闲服务。

Ø 过去两次跑输的行业:公用事业、通信。通信行业当时表现确实不好,不像现在这么如日中天。

第三次开始了半年了,我们看看这半年的行业股票表现,也是选出前十,看看前十中哪些行业与之前的前十重合:

Ø 截止目前,有三次跑进前十的行业:休闲服务。这个有点出乎意外,可能与消费升级有关。

Ø 此次跑进前十且之前也有一次跑进前十的行业:电子、食品饮料、计算机、电器设备、商业贸易。

Ø 三次跑输的行业:公用事业。

Ø 此次跑输之前也有一次跑输的行业:纺织服装、钢铁。

综上所述,考虑到经济结构的不断发展演化,近期的权重应该更大,那么结论就很明显了:

Ø 重点关注:休闲服务(三次都跑赢),

Ø 优先选择:电子、食品饮料、计算机、电器设备、商业贸易。

Ø 回避:公用事业(三次都跑输)。

(本文作者介绍:北信瑞丰基金首席经济学家)

责任编辑:石秀珍 SF183

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。