文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 韩会师

时隔不到1年,外汇风险准备金就被重启,这本身可能已经说明,经历了上一波长期大幅贬值的煎熬,直至今日,市场各参与主体的神经仍然比较脆弱。

8月3日晚间,中国人民银行发布消息,决定自2018年8月6日起,将远期售汇业务的外汇风险准备金率从0调整为20%。

假设某银行上月远期售汇(对于企业来说就是购汇)签约额10亿美元,则本月需要向央行缴纳2亿美元的准备金,一年后央行退还,但没有利息。表面上看是针对银行的措施,但由于银行肯定会将成本转嫁给客户,所以事实上提高了企业远购汇的成本。

我国第一次征收外汇风险准备金始于2015年10月15日,当时的标准就是20%,2017年9月央行将外汇风险准备金率调整为0,时隔不到1年,外汇风险准备金又来了。

很多朋友问,这是否意味着人民币的贬值终于告一段落了?因为监管当局似乎已经明确释放了对人民币近期快速贬值的不满信号。

朋友们有此一问,说明至少在笔者的朋友圈里,相信央行能够左右汇率市场走势的人占多数。但这个问题其实不是个简单的“是”与“否”就能回答的,我们需要结合历史数据、市场情绪和央行近期的动作才能有个全面的认识。

一、人民币市场情绪不甚稳定,投资者目前相当敏感

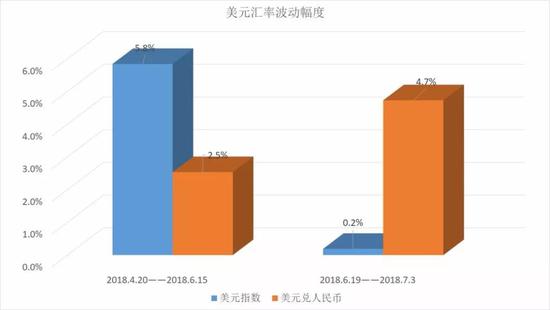

虽然人民币对美元从4月中旬就开始贬值,但实际上以端午节为界线分为两个阶段:

端午节前,贬值预期很弱,突出表现为在美元指数攀升时,人民币兑美元贬值幅度偏小,这导致CFETS人民币汇率指数总体升值,最高逼近98。

端午节后,人民币贬值预期骤然升温,突出表现为美元指数在95附近横盘震荡,但人民币对美元快速贬值,这导致CFETS人民币汇率指数随之大幅下跌,回落至93下方。请参阅下图。

之所以节日前后反差巨大,直接原因是在岸市场在节日休市期间,离岸市场人民币大幅度贬值,导致境内外汇差急剧扩大,触发了跨境套汇,进而导致在岸人民币在节后一开盘就快速贬值,6月19日单日在岸市场近600基点的贬值幅度极大刺激了一度降温的贬值预期。

随着贬值预期的升温,境内结售汇市场本就不高的结售汇顺差快速萎缩,这反过来加剧了在岸市场的贬值压力。同时,在岸市场的快速贬值一定程度上也鼓励了离岸市场的做空力量。于是一场“离岸发起贬值——在岸跟随——离岸受鼓励继续贬值——在岸‘奋起直追’”的贬值螺旋快速形成。

有舆论将人民币节后的快速贬值归因为中美贸易摩擦升温,的确有道理,但不全面。因为在端午节前,中美贸易领域就新闻不断,中美可能大规模互加关税的口水战从3月就已经开打,但直到端午节前,人民币市场始终是比较平静的。

特别需要关注的是,从6月19日开始,在岸结售汇市场自去年四季度以来维持了大半年的平静似乎是一瞬间就被打破了,这同时也提醒监管当局,也许在大量企业财务主管和个人投资者心中,2015-2016年的快速贬值阴影始终没有散去。

二、监管当局对人民币双向波动的容忍度明显提高

6月19日之后,人民币贬值预期快速升温的另一个原因可能是市场预期当中的“监管当局出手平缓贬值曲线”的行动并未出现。直到7月3日人民币跌破6.70,监管当局对人民币的快速贬值几乎是一言不发。

市场最初的猜测是:监管当局在借机令端午节前快速攀升的CFETS人民币汇率指数回落,以缓解人民币有效汇率持续升值对外贸部门的压力。

但7月3日央行官员集体发声强调人民币中长期无风险之后,人民币很快再次恢复下跌,CFETS指数也很快跌穿95——这一2018年1月逆周期因子退出市场时的点位。

也许监管当局的本意是令市场行为自动扩大双向波动幅度,所以不愿对市场走势加以人为干预。但在贸易冲突不断占据新闻头条的舆论氛围下,众多投资者开始怀疑,也许监管当局对人民币贬值的旁观态度暗含着对抗贸易冲突的因素。

随着“以贬值对抗关税”的猜测在投资者心中赢得越来越大的市场,人民币后市必将继续贬值,甚至加速贬值似乎就成了唯一的选择。此时结汇意愿必然下降,而购汇意愿增强,在美元继续横盘的情况下,人民币对美元快速跌穿6.80和6.90整数位也就顺理成章了。

三、投资者如何理解央行的决策有待观察

对远期售汇征收准备金只是提高了企业的远期购汇成本,实际上并没有限制企业的远期购汇行为,20%的准备金转嫁到与企业身上之后,在目前的利率水平下,实际结果是将远期售汇价格提高400-500个基点。

对于投机者而言,无疑投机风险会提高,但对于有实际购汇需求的企业来说,绝对是件很崩溃的事情,但没有办法,外汇风险准备金率是一件无差别攻击武器,无论是投机者还是有实需的企业,都躲不开。

但假如企业对人民币未来的贬值空间存在较高的预期,假设他们预期1年后人民币会贬值到7.2,而目前的远期价格是6.8,即使加上500个基点也不过是6.85,在这种较强的贬值预期下,无论是出于投机需求还是出于实需考虑,都会继续签署远期售汇合约。

当然,如果市场将外汇风险准备金率的上调看作央行发出了明确的政策信号,即6.90已经十分逼近央行的心理底线,并且选择相信央行将坚决维护(至少是暂时维护)其底线,那么无论是即期市场还是远期市场,结汇动力都可能上升,而购汇动力则有望下降,那么6.90则真的有可能成为人民币至少暂时的底部。

但投资者的选择如何,现在真不好说。因为根据历史经验,在快速贬值过程中,面对监管当局增加的管理手段,大量投资者可能会将其看作监管当局对恶劣形势的官方确认。

“既然形势十分恶劣,我是不是要早做打算呢?”扪心自问一下,您是否也曾有过这种想法,特别是在2015-2016年的时候。

四、脉冲式的贬值风险并未消除

笔者在前文已经讲过,现在的市场情绪很敏感,贬值预期已经抬头,打压贬值预期的最强有力的手段并不是提高购汇成本,而是直接入市干预,但很明显监管当局并不愿意这样做,这也是监管当局多年来始终希望达到的状态,即退出日常干预,更多借助制度设计促使市场供求双方自发推动汇率达到均衡水平。

但在贬值预期已经抬头的情况下,起码不久之前的经验告诉我们,外汇风险准备金这个武器的效果是值得怀疑的。

2015年10月启动外汇风险准备金之后,虽然远期结售汇逆差规模有所下降,但逆差格局并未扭转。而且逆差规模的下降还有受到各地监管部门调控的因素。所以,外汇风险准备金最多起到部分抑制远期结售汇逆差的作用,但只要逆差格局不变,贬值的压力就存在。

还有一个问题很重要。对于监管当局而言,汇率点位其实并不重要,结售汇逆差是否过大,是否威胁到外汇储备和国际收支基本安全才是最重要的。一旦结售汇逆差未来在调控下出现明显的萎缩,其对汇率点位的关注程度很可能下降,对波动的容忍度可能进一步提高。。

简单点说,当前之所以6.90显得很重要,外汇风险准备金得到重启,可能最主要的原因是在过去的一周里结售汇逆差明显增大(比如达到50亿美元以上,笔者瞎猜的);但假如未来1周,结售汇逆差快速萎缩(比如萎缩到20亿美元以下),可能6.90就不那么重要了。而随着监管重视程度的下降,小幅度的逆差照样有可能推动人民币继续贬值。

但监管当局需要高度关注的是:在推出外汇风险准备金之后,如果人民币在1、2个星期之内或者1个月之内再次跌穿6.90,投资者几乎一定会形成“央行调控的是贬值速度,而不是贬值方向”的预期,这可能导致结售汇逆差再次反弹,进而推动人民币更快的贬值。这种猛冲一段时间,停下来歇一歇,再猛冲一段时间的“脉冲式”贬值在2014-2016年是众多企业财务主管非常熟悉的贬值模式。

历史是否会重演呢?真的不好说。虽然就国际收支基本安全而言,在资本项目尚未完全开放的情况下,可能至少未来1-2年内风险很小,但在具体汇率点位上,千万不要以为有了外汇风险准备金就万事大吉了。

(本文作者介绍:建信金融资产投资有限公司研究主管。)

责任编辑:郭建

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。