意见领袖丨陈广垒

一、资本市场不成熟决定当前中国证券公司风险管控能力

监管机构高度重视证券公司的市场竞争力。《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》(2024)为提高中国证券公司核心竞争力指明方向。这需要证券公司以客户为中心,做优做强主业(回归功能性),不断完善合规和风险管理,实现差异化、专业化、集中化竞争。

与先进投资银行相比,中国证券公司在业务结构和风险管理等诸多方面存在较大差距。

1、证券公司整体经营业绩波动较大

证券公司整体经营业绩与股票市场活跃度直接相关,且波动性较大,方向性投资特征明显(见图1)。

图1 2013-2023年中国证券行业整体经营业绩增长情况

注释:中国证券业协会在公布证券行业整体经营业绩时存在口径偏差问题。2020和2021年度,协会未公布财务顾问业务净收入、证券投资净收入和利息净收入,却公布代销金融产品收入。本图将其合并到代理证券买卖业务净收入(下同)。

资料来源:根据中国证券业协会官方网站数据为基础整理。针对2020-202年未公布的数据,通过网站搜寻得到(下同)。

受整体宏观进下行压力,证券公司经营业绩整体下滑且波动较大的趋势可能会延续,主要表现在:

(1)受投行业务与场外业务双重影响,头部券商经营业绩普遍降幅较大,归母净利润增长率为-28.1%。

(2)轻资产业务普遍大幅下降:

——投行业务收入降幅约为40%,其中中信证券和中信建投大于-50%;

——经纪业务收入降幅约为【-5%,-10%】,其中中金受机构客户交易量大幅下降影响经纪业务降幅为33%;

——资管业务收入降幅约为【-10%,-20%】。

(3)重资产业务也同步下降,但降幅略小。其中,投资业务(含场外)平均降幅约为-24%。

竞争加剧和业务收入的普遍下降,迫使证券公司尤其是行业领先企业进一步下调业务及管理费,如中金公司和华泰证券降幅约为【20%。-30%】。

(4)多数券商杠杆较年末略降,资产结构有所调整,如增加债券投资规模,金融资产分类更谨慎。

2、业务创新和转型任重道远

2013年以来,资管业务所占比例变化不大,而近年来证券公司对传统业务尤其是证券投资业务的依赖度攀升,现代投资银行创新型业务所占比例不大(见图2)。

图2 2013-2023年中国证券行业整体传统业务经营业绩增长情况

从市场竞争格局看,市场集中度相对稳定,但头部证券公司的增长率相对不足。

此外,在政策扶持下,证券行业内部并购重组力度加大,如平安中国平安并购方正证券、国联证券并购民生证券。

二、(非)财务风险的驱动因素因证券公司而差别较大

1、经纪业务主要面临操作风险和声誉风险

经纪业务依然是证券公司的传统业务,对整体经营业绩贡献度始终位列前三。但是,经纪业务对股票市场活跃度依赖大(图3、4、5)。在佣金率不断下降情形下,证券公司被迫压缩业务及管理费。

从非财务风险看,经纪业务面临更大的操作风险(含法律和合规风险)。结合历年证券监管机构处罚情形分布,经纪业务始终是操作风险的高发区,主要表现为无证展业、不当宣传、代客理财、承诺保本等情形。

此外,研报领域操作风险也快速增长,且存在一案多罚现象。

注释:2021年以来证券行业佣金率持续下滑。2023年降至0.021%。

资料来源:根据东北证券研究报告整理(下同)。

图5 2019-2023年代理证券买卖业务收入增长情况

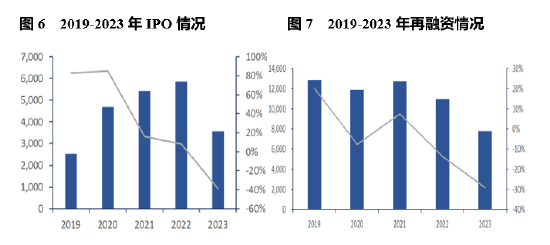

2、强监管对投资银行业务影响大

投资银行业务受监管强弱影响大且波动性大(见图6、7、8)。

2023年8月份以来,股权融资不断收紧,导致证券行业投资银行业务收入大幅萎缩且下滑至今。市场格局较稳定,“马太效应”明显且强化。

投资银行业务面临的(非)财务风险主要为信用风险、市场风险和操作风险,是近年来监管处罚的重点,也是处罚最严并影响最大的业务领域,如对“一查就撤”和“带病申报”作为重点监管范围。

注释:2023年投资银行业务CR10为73.9%,较2022年度上升2.2pct,创2018年新高。其中,从IPO和再融资看,中信证券连续多年第一,2023年分别为14%和29.3%。

资料来源:根据东北证券等研究报告整理(下同)。

图8 2019-2023年投资银行业务收入

3、资管业务发展相对较为稳定,但贡献有限

2016年以来,证券行业资产管理业务规模持续萎缩,但营业收入所占比例相对稳定(见图9、10、11)。

除受到监管政策影响大(如2018年新规)外,资产管理业务主要受到市场风险的影响,操作风险相对较小,如2023年资管业务罚单占比约为6%。

图9 2019-2023年资管业务规模及结构

注释:2023年资产管理业务规模为5.93万元,下降16.97%,远低于营业收入和净利润增长率。从上市证券公司情况看,下降幅度略小。国泰君安和中泰证券表现好。从市场格局看,中信证券和广发证券稳居前二地位。

资料来源:根据东北证券等研究报告整理(下同)。

4、证券投资业务面临风险多且影响大

2023年,证券投资业务超越经纪业务成为证券公司经营业绩的最大来源(见图12、13、14、15)。

但是,与其他(轻)资本中介业务相比,证券投资业务面临的风险最多,这也导致其波动最大,进而直接影响到财务风险。

注释:

1、2023年证券投资业务表现优异的主要原因是2022年基数较低所致。

2、FVPL是指以公允价值计量且其变动计入当期损益的金融资产/负债。

资料来源:根据东北证券等研究报告整理(下同)。

证券投资业务不但要面临来自市场风险、信用风险和流动性风险等冲击,也要面临宏观和行业风险的影响,并直接影响到证券公司投资收益率及净资产回报率。

5、信用业务增长趋缓,且受市场波动影响大

信用业务受证券市场景气度影响较大,两融利率不断下滑,且面临较大的信用风险和市场风险等(见图16、17、18)。

注释:信用业务主要包括股票质押贷款和融资融券业务等。

资料来源:根据东北证券等研究报告整理(下同)。

图18 2019-2023年利息收入

6、不同业务面临的(非)财务风险是不同的

无论是传统/创新业务、重/轻资本业务,都必然面临不同的(非)财务风险,且侧重点存在差异。

表1 证券公司不同业务及其面临的(非)财务风险类型

三、当前中国证券公司(非)财务风险管控现状分析

1、上市证券公司已建立全面风险管理框架

从A股上市证券公司2023年度报告披露看,已建立全面风险管理框架,主要表现在:

(1)普遍建立了三层/级或以上的“三道防线”制度,以及风险偏好-风险容忍度-风险限额层级。

(2)三级及以上的风险管理制度框架已然成型,并设立CRO统管集团/母公司层面风险管理业务。

(3)三级除并表监管试点外,集团普遍对子公司采用垂直化风险管理。

2、风险数量和类别多样化,但也较为集中

除巴塞尔资本监管协议规定的传统市场风险、信用风险、操作风险和流动性外,结合中国当前资本市场发展阶段,A股上市证券公司在选择披露风险类型及其应对措施方面多样化(见图19、20)。

图19 上市证券公司披露的风险类型数量分布

注释:截至2023年12月31日,A股上市证券公司为51家(含主业为证券的)。若不加说明,本节图表采用全样本分析(下同)。

资料来源:根据上市公司2023年度报告整理。

图20 上市证券公司披露的传统4种风险外的主要风险类型

注释:

1、如果单独列示合规风险或法律风险,本图将其合并计算,(反)洗钱和恐怖融资风险处理方法相同。

2、除上述主要风险外,个别证券公司海披露下列风险:子公司管理风险、人员流失和人才储备风险、气候变化风险(1家)、洗钱和恐怖融资风险、战略风险和气候风险。

3、从披露情况,凡是非纯正证券业务的上市公司的风险披露较为简略。

资料来源:根据上市公司2023年度报告整理。

3、风险管理量化工具得到较广泛采用

市场风险的风险量化工具得到普遍采用,如投资组合的VaR模型(1D,95%,历史数据模拟),而信用风险普遍与金融工具会计准则(如CAS No.39或IFRS 7)相结合,并体现在预期信用损失模型中对减值准备计提的应用(如三阶段模型);压力测试(含敏感性分析)得到广为采用(见图21)。

图21 敏感性分析工具得到较为广泛应用

资料来源:根据上市公司2023年度报告整理。

利率变动对利润总额、净利润、其他综合收益和净资产的影响应用最多,其次是权益价格(含金融工具公允价值)的变动。

但是,从披露情况看,敏感性分析中的变量分析却差异较大。例如,利率(收益率曲线)平滑移动的幅度从10BP到100BP不等。相比之下,权益价格波动主要集中在10%。

4、(非)财务风险信息披露质量参差不一

作为Basel III重要支柱之一,信息披露质量对会计报表使用者作出科学决策具有重大影响。但是,从信息披露形式和质量衡量,虽然基本都在“管理层讨论与分析”中的“可能面对的风险”、“公司治理”,以及财务报表附注中的“会计政策和会计估计”、“金融工具及其风险”或“风险管理”中,揭示当前面临的主要风险,但总体上风险管理信息披露质量有待提高。

1、风险管理量化工具及其使用情况不明且披露内容大相径庭。

2、主要风险及其应对措施的披露中存在过多的重复现象(如定性分析)。

3、领先综合性证券公司的信息披露质量显著好于中小证券公司。

4、主要风险经济资本和RAROC等量化风险管理工具尚未得到普遍应用和披露。

(本文作者介绍:中诚华策(北京)管理咨询有限公司执行董事)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。