意见领袖 | 温彬、王静文、高洁

10月以来,在“两新”等存量政策和一揽子增量政策的综合作用下,经济企稳回升势头进一步巩固。主要表现为消费、服务业和进出口明显回升,工业、投资、就业、物价基本稳定,以及市场信心有效提振。

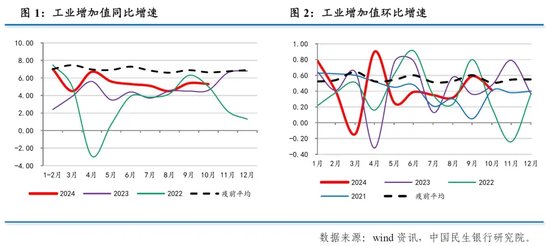

具体来看,10月工业增加值同比增长5.3%,较9月回落0.1个百分点,主要受到公用事业增速放缓拖累。内外需企稳推动采矿业和制造业生产加快。

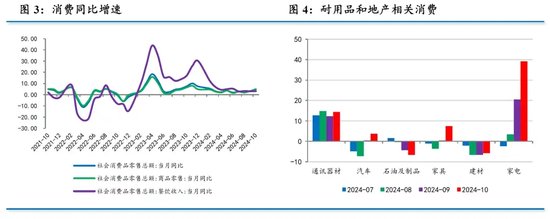

10月社会消费品零售同比增长4.8%,较上月加快1.6个百分点。“两新”政策效应继续展现,带动耐用消费品增速反弹,就业和财产性收入改善也对消费产生积极效果。

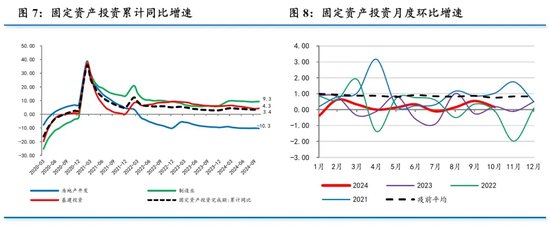

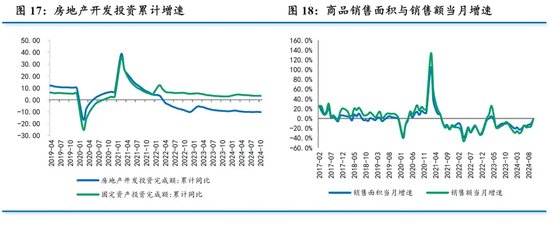

1-10月固定资产投资同比增长3.4%,与1-9月持平。三大支柱中,基建投资和制造业投资增速有所加快,房地产开发投资增速下滑,但政策加持下,市场成交回暖、房价有所企稳、资金来源有所改善。

11月8日人大常委会闭幕之后,一揽子增量政策已初步配齐。随着政策发力显效,经济回升向好态势有望得到巩固和增强,四季度GDP增速或能回升至5%以上水平。

10月以来,在“两新”等存量政策和一揽子增量政策的综合作用下,经济企稳回升势头进一步巩固。主要表现为消费、服务业和进出口明显回升,工业、投资、就业、物价基本稳定,以及市场信心有效提振。

日前中央组织召开省部级主要领导干部研讨班,强调要把各项存量政策和增量政策落实到位,切实抓好后两个月的各项工作,努力实现全年经济社会发展目标任务。随着政策发力显效,经济回升向好态势有望得到巩固和增强,四季度GDP增速或能回升至5%以上水平。

一、工业:小幅回落

10月规模以上工业增加值同比增长5.3%,比上月回落0.1个百分点。环比增长0.41%,低于上月的0.59%,略低于疫前同期平均增速0.51%。

三大门类中,采矿业增加值同比增长4.6%,较上月加快0.9个百分点;制造业增长5.4%,较上月加快0.2个百分点;电力、热力、燃气及水生产和供应业增长5.4%,较上月下降4.7个百分点。电热燃水增加值增速放缓是主要拖累,10月规上工业发电量同比增长2.1%,较上月回落3.9个百分点。

从需求端看,10月规模以上工业出口交货值同比名义增长3.7%,高于上月的3.4%,海关统计的10月出口增速也出现明显回升,显示出口仍有一定韧性。工业企业产销率为97.3%,较上月回升1.3个百分点,显示内需有所改善。

分行业看,汽车制造业增加值同比增长6.2%,较上月加快1.6个百分点,继续受到“两新”政策加力推动。但10月高技术产业增加值同比增长9.4%,较上月回落0.7个百分点;计算机通信和其他电子设备制造业工业增加值同比增长10.6%,较上月回落0.7个百分点,出现降温迹象。

二、消费:政策效果显著

10月社会消费品零售同比增长4.8%,较上月加快1.6个百分点;季调后环比0.41%,较上月的0.56%有所回落,也低于疫前同期平均的0.82%。

服务消费方面,10月餐饮收入增速由3.1%回升至3.2%,反映出服务业整体活跃度回升。此前公布的10月服务业商务活动指数回升0.2个百分点至50.1%,重新站上荣枯线,且强于季节性。10月份服务业生产指数同比上涨6.3%,较上月加快1.2个百分点。

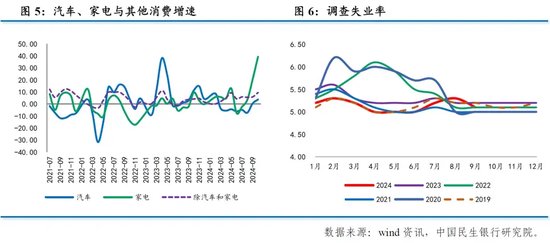

商品消费方面,“以旧换新”政策继续拉动耐用品消费,叠加“金九银十”消费旺季加持,商品零售同比增长5.0%,较上月增速加快1.7个百分点。从结构来看,10月家用电器和音像器材类消费从20.5%升至39.2%,汽车消费从0.4%升至3.7%,家具类消费从0.4%升至7.4%,通讯器材类消费从12.3%回升至14.4%,办公用品由10%上升至18%。汽车销售、家电销售、办公用品销售和家居销售等受到以旧换新的明显提振。

除了政策外,就业和财产性收入改善也对消费产生积极效果。10月份,全国城镇调查失业率为5.0%,较上月下降0.1个百分点,连续两个月下降,与上年同期持平。此外,10月以来,存量房贷利率下调降低了居民还款支出,房地产市场和资本市场初步企稳,也有助于促进居民消费。

三、投资:增速持稳

1-10月固定资产投资同比增长3.4%,与1-9月持平,维持年内最低水平。我们测算的当月同比增速为3.4%,与上月持平。不过,10月季调环比0.16%,低于上月的0.54%,也慢于疫前同期平均的0.75%,弱于季节性。

三大支柱中,基建和制造业投资增速回升,但房地产开发投资增速回落。

(一)基建投资:增速回升

1-10月狭义基建投资同比增长4.3%,较1-9月回升0.2个百分点。我们测算的当月增速为5.8%,反弹至4月以来最高水平。

1-10月广义基建投资同比增长9.4%,略高于1-9月的9.3%;当月同比增长10.0%,略低于上月的17.6%。广义基建增速仍高于狭义基建,显示出水、电、燃气等中央主导的基建投资增速较快。

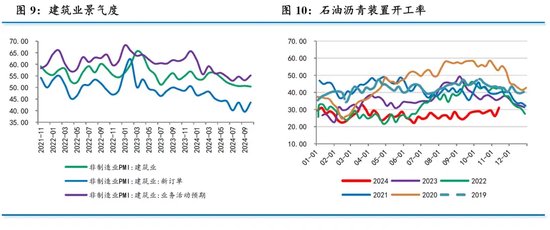

从佐证指标看,10月建筑业商务活动指数为50.4%,比上月回落0.3个百分点,但新订单、业务活动预期指数均出现反弹,土木工程建筑业商务活动指数也升至55.0%以上的较高景气区间。此外,10月沥青装置开工率较上月小幅回升,显示基建活跃度有所提升。

一揽子增量政策中,发改委提出“今年10月底提前下达1000亿‘两重’建设项目清单和1000亿中央预算内投资计划,成熟的尽快在年内形成实物工作量”,并且要求已发未用专项债尽快落实到项目。加上一揽子化债方案已经出台,四季度将会增加2万亿化债融资,为地方腾出更多资源发展经济,四季度基建投资企稳回升概率将会上升。

(二)制造业投资:仍有韧性

1-10月制造业投资增长9.3%,较1-9月回升0.1个百分点,我们测算的当月增速为10.0%,回升至4月以来的最高水平。

从细分行业来看,通用设备制造、专用设备制造、电气机械制造等均有所回落,但汽车制造业、计算机通信业以及铁路、船舶、航空航天和其他运输设备制造业累计增速有所加快。

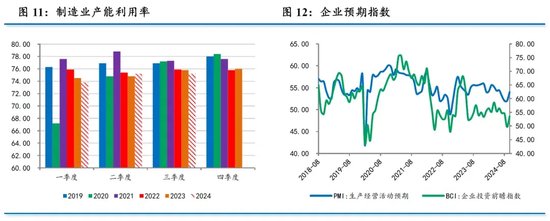

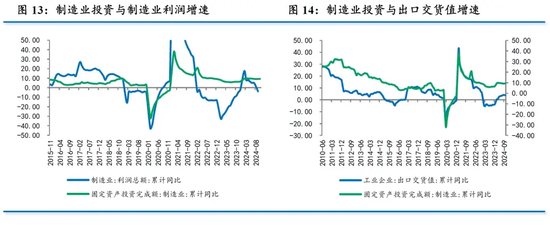

经历了9月的意外回落后,10月出口增速反弹,对制造业投资形成一定支撑,但后续仍面临不小压力。一方面,1-9月制造业企业利润累计增速骤降至-3.8%,今年以来首次转负。三季度制造业产能利用率为75.2%,与二季度持平,处于近年同期的最低水平。随着特朗普就职和全球经济增速回落,出口-制造业链条将会受到冲击。

另一方面,政策效果或有所减弱。1-10月设备工器具购置投资同比增长16.1%,继续对制造业投资形成拉动,但增速已经连续5个月回落。1-10月高技术制造业同比增长8.8%,同样连续第5个月回落,且已降至2020年四季度以来的最慢水平。

(三)民间投资:仍显低迷

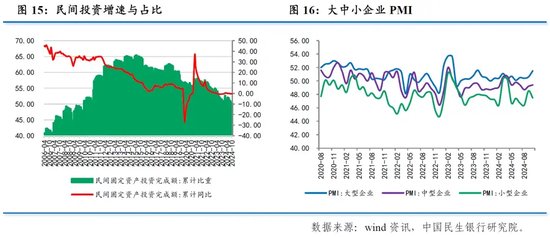

1-10月民间投资同比增速为-0.3%,低于1-9月的-0.2%。我们测算的当月增速为-1.2%,较上月的-0.2%有所下滑。扣除房地产开发投资,1-10月民间投资同比增长6.3%,低于1-9月的6.4%。

从佐证指标看,10月中型企业PMI为49.4%,比上月回升0.2个百分点,小型企业PMI为47.5%,比上月回落1.0个百分点。与大型企业相比,中小企业景气度仍处于荣枯线以下,小企业甚至还有所下滑,显示经济内生动能仍有待提振。

四、房地产:销售好转,投资仍弱

1-10月房地产开发投资同比-10.3%,较1-9月小幅扩大0.2个百分点。我们测算的10月当月同比增速为-12.3%,为今年以来的最大降幅。虽然市场成交量略有回稳,但房企拿地开工的意愿仍然不足。

房价初现企稳迹象。10月一线城市二手住宅销售价格环比上涨0.4%,近13个月来首次转涨;二线城市环比下降0.4%,降幅收窄0.5个百分点;三线城市环比下降0.6%,降幅收窄0.3个百分点。10月有8个城市二手住宅环比上涨,比上月增加8个,市场已经初步呈现企稳迹象。

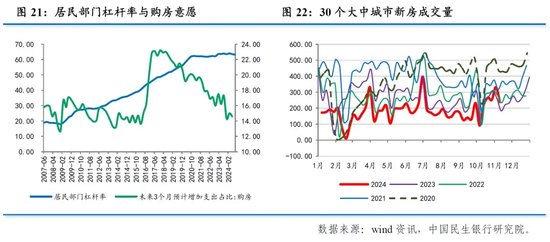

市场交易提速。10月份房地产市场交易提速。1-10月商品房销售面积和销售额累计同比降幅连续第二个月收窄,当月增速已分别收窄至-1.3%和-1.8%,为去年5月以来的最佳表现。根据住建部“全国房地产市场监测系统”网签数据显示,10月份全国新建商品房网签成交量同比增长0.9%,自2023年6月以来首次实现正增长,自2006年以来“银十”首次超过“金九”。10月居民部门中长期贷款新增1100亿元,同比多增393亿元,7月以来首次出现同比多增。

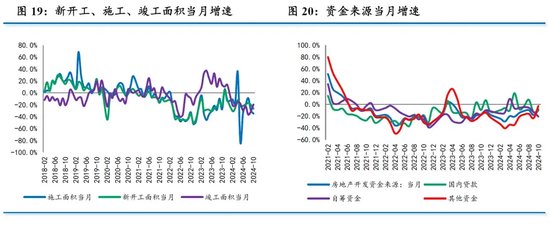

三大投资指标一升两降。1-10月竣工面积降幅收窄0.5个百分点至-23.9%,但施工面积和新开工面积降幅均有所扩大。当月增速也表现为竣工加快,但新开工和施工增速放缓。在政治局会议“严控增量、优化存量”的导向下,房企满足于加快现有项目竣工,但拿地和新开工意愿仍然偏弱。

资金来源有所改善。1-10月房地产开发资金来源同比-19.2%,较1-9月收窄0.8个百分点。具体到当月来看,国内贷款降幅由-13.4%收窄至-8.2%,白名单扩容效果已经显现。主要来自销售和定金的其他资金来源降幅由-23.3%收窄至-2.8%,居民购房意愿明显提升。但自筹资金由-13.0%扩大至-20.6%,显示投资者对房企的风险偏好仍未改善。

10月以来,“促进房地产市场止跌回稳”导向之下,中央到地方集中出台了一系列房地产支持政策,特别是随着购房首付比、房贷利率下调,住房限购、限售、限价等措施取消,效果已经在市场成交量、房价和资金来源方面有所体现。不过,随着季节性因素消退,11月以来30个大中城市新房成交量已经开始回落,可能会影响房价走向。如果要真正实现市场止跌企稳,可能还需要更有力的支持政策,如由中央主导加大收储力度等。

六、政策:加强协同,疏通堵点

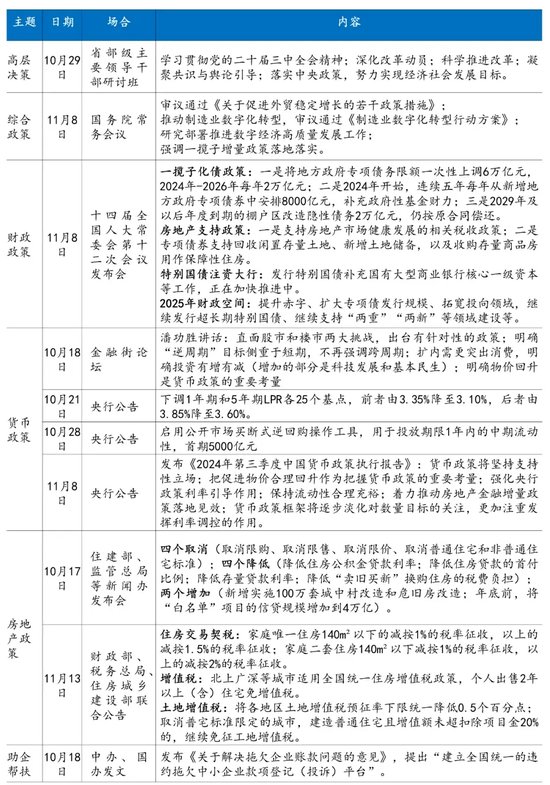

以9•24新闻发布会启动,至11月8日人大常委会闭幕并由明确化债部署,一揽子增量政策已经基本配齐。与以往相比,本轮增量政策具有两个方面的典型特征:

一方面,政策的协同效应明显增强。比如央行首次设立支持资本市场的结构性政策工具,涉及与证监会等部门的协作,以提振资本市场;央行与财政、金监总局及住建部实现政策联动,通过下调存量房贷利率等方式,增强了金融稳定性和市场信心;央行和财政部建立联合工作组,并创新了国债买卖、买断式逆回购等工具,货币与财政政策取向更加一致;财政部通过发行特别国债为大行增加核心一级资本,以增强其信贷支持能力等。

另一方面,集中发力疏通经济循环的堵点。政策主要着眼于经济循环的稳定性,降低系统性风险。如通过大规模帮助地方政府化债,缓解了地方政府现金流压力和对企业的拖欠;通过降低存量房贷利率,缓解了居民部门的现金流压力;通过注资国有大型商业银行,缓解了商业银行的资本压力。资金流堵塞部分被解开,将有利于经济循环的通畅。

在存量政策加快落实和一揽子增量政策加力推出作用下,10月份除生产需求等主要指标明显回升外,市场信心也得到提振,主要体现在股市、楼市交易活跃,企业和消费者的预期改善等方面。

接下来,预计各方会将重点放在政策的落地实施方面,以尽快释放政策效应,提升经济增长动能,努力完成全年经济社会发展目标任务。但如果政策效果仍然不及预期,或者外部冲击持续加大,预计新的增量政策将会继续出台,中央经济工作会议将是一个重要验证节点。

表1 :近一个月来的重要政策

来源:民银研究

(本文作者介绍:民生银行首席经济学家)

责任编辑:秦艺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。