文/意见领袖专栏作家 薛洪言

临近年末,以地产“三支箭”齐发为契机,大金融板块终于迎来了久违的大涨行情。不过,很多投资者对大金融板块的可持续性心存疑虑。

从历史经验看,岁末年初是重大会议召开时点,且股票市场处于业绩真空期(三季报到年报发布,间隔5-6个月左右),政策对市场的边际影响增大。岁末大会常常布局稳增长,与稳增长强相关的大金融板块通常表现优异,成为所谓“跨年行情”的常客。

但之所以叫跨年行情,在于行情缺乏可持续性,跨年之后,市场通常会更换主线。问题来了,就2023年而言,大金融板块能否走出持续上行逻辑呢?

2022年行情回顾

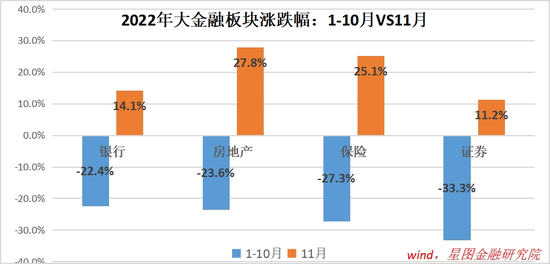

大金融板块主要包括银行、券商、保险和地产,各有各的行情逻辑,就2022年行情来看,以11月为界,可以分为两段。1-10月份,行情表现均不理想,申万银行、地产、保险、券商指数分别下跌22.4%、23.6%、27.3%和33.3%;11月当月,以地产“三支箭”齐发为契机,大金融板块快速反弹,申万银行、地产、保险、券商指数分别上涨14.1%、27.8%、25.1%和11.2%。

大金融板块之所以表现出涨跌趋势的高度一致性,很大程度在于各子板块均与地产有着或多或少的关联。当市场担忧地产风险时,各子板块均受压制;当市场确认地产政策拐点后,各子板块均迎来强弱不同的超跌反弹。

先看看银行。2022年业绩还算不错,表现出较强的韧性,上市银行前三季度净利润同比增长7.69%,但股价表现并不理想,1-10月股价平均下跌22.4%。主要原因在于,在房企违约事件的持续发酵下,市场担忧银行开发贷资产质量,7月份以后,受部分地区商品房断贷事件影响,市场避险情绪陡增,银行板块更是出现急跌行情,一度跌破4月份低点。尽管上市银行持续发布公告,晾晒涉房贷款规模和不良率,力证受影响很小,但市场选择不相信、不买账。

再看保险板块,主要在投资端受到地产风险压制。以保险龙头中国平安和中国太保为例,截至2022年6月末,涉房投资(包括投资性物业、股权投资和债权投资)在其投资组合中占比分别约为5.2%和4.57%,虽然比例不高,但规模均超过年度净利润,投资者依旧担心涉房资产减值对净利润带来较大影响。当然,就今年来看,压制保险板块的主要还是自身基本面因素,如负债端的新业务价值下滑,资产端的长期利率下行和权益市场走熊等,地产并非决定性因素。

就券商板块来说,主要从地产下行拖累经济的角度受到间接影响。2022年,国内流动性环境比较宽松,但受国内地产低迷、疫情扰动、美联储加息、俄乌冲突等多重因素影响,市场年初预期的“水牛”行情并非出现,大盘指数出现较大跌幅,被视作“增强版指数”的券商板块录得更大跌幅,前10月累计下跌33.3%。

进入11月以来,美联储加息放缓、地产政策升级、疫情政策优化等利好政策接连而至,市场迎来修复式行情,大金融板块涨幅居前。

从基本面看2023年大金融行情演绎

大盘超跌反弹阶段,所有板块均有估值修复行情,大金融板块前期跌幅最大、估值压缩最厉害,故而在第一轮修复行情中涨幅领先,但行情能否持续,还是要回归自身基本面。

就地产行业基本面来看,市场普遍的预期是政策还不彻底,继供给侧三支箭之后,需求侧的政策还需要加码,包括但不限于放松二套房的首付比例和认定标准、继续降低房贷利率、一线城市继续宽松以提振市场情绪等。在政策持续推动和经济复苏、居民收入信心回暖的双重驱动下,地产销售大概率于2023年触底回升,在低基数效应下有望实现低个位数正增长。

对龙头房企而言,只要地产市场企稳就是利好。届时,市场将开始演绎龙头房企的份额提升逻辑和需求回暖之下短期的新房供需缺口逻辑,估值有望持续抬升。不过,由于地产行业中长期逻辑发生变化,地产开发主业呈现去金融化、制造业化的特征,整体利润规模会下台阶,压制地产板块演绎空间。

短期逻辑向好、长期逻辑中性偏下,在2023年的行情演绎中,地产个股大概率会出现明显分化,自持物业收租和物业管理等提供永续现金流的模块占比越高,行情占优的概率越大。

就银行板块基本面而言,2023年最大的看点就是随着市场复苏、信心提升,实体经济融资需求稳步向上,叠加货币政策向中性回摆,市场利率触底向上,银行资产质量和净息差有望双双触底回升。基本面的好转将驱动银行板块迎来业绩兑现的第二波行情,在这个意义上,2023年的银行板块行情可持续强,依旧值得期待。

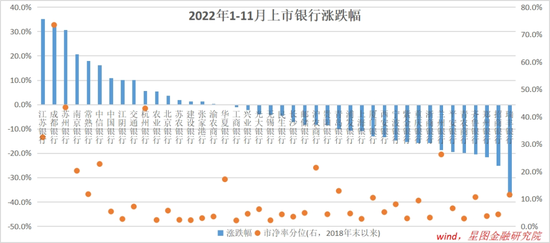

就2022年的行情来看,银行个股走势差异很大,有些银行估值已处于相对高位,无差别买入并非好的策略。在个股选择层面,可以从超跌反弹的估值修复和长期竞争力提升两个度精选个股,在这个意义上,优质股份制银行前期跌幅较大、中长期发展前景向好,在这波行情中有望录得更大涨幅。

就保险板块而言,基本面已经触底,右侧已现,2023年大概率继续延续反转行情,具有较强的可持续性。

负债端来看,财险领域的车险改革已经度过阵痛期,头部险企车险收入重回正增长,规模和利润双增;寿险代理人清虚接近尾声,代理人队伍量稳质优,叠加经济复苏预期,2023年寿险收入有望重回正增长。资产端来看,随着经济复苏的预期增强,10年期国债收益率易涨难跌,过去几年长端利率持续下行对保险行业的压制正逐步解除。同时,资本市场已迎来反转行情,权益投资将持续正贡献。此外,随着房地产政策的不断升级,地产投资对保险板块的压制作用也将逐步缓解,市场情绪最悲观的阶段已然过去。

就券商板块而言,不仅短期基本面迎来拐点,还受益于个人养老金入市、注册制放开、直接融资扩容、居民财富房转股等长期逻辑支撑,2023年的弹性空间最大,最值得期待。

单从指数层面来看,2023年股市不具备大级别牛市的条件,在“增强版指数”的逻辑压制下,券商行情难以充分演绎。但受益于中长期逻辑的优化,券商板块的成长属性越来越强,周期性越来越弱,估值有望系统性抬升。在这个意义上,2023年券商有可能走出独立行情,逐步摆脱“增强版指数”的刻板印象,从而为估值的继续抬升开辟空间。

一旦估值空间被打开,则涨幅越高,继续上涨的动力越大,值得期待。

中字头行情顺风车

综合来看,2023年大金融板块的行情持续性强,相比落袋为安,持股待涨才是上策。从行情演绎空间来看,券商>保险>银行>地产。

此外,就短期行情刺激因素看,除中央经济工作会议的稳增长预期外,大金融板块还有望搭上“中字头”行情顺风车。

近期监管层首提中国特色估值体系,市场纷纷预期中字头央国企或将迎来一波系统性的估值抬升行情,作为典型的央国企集中地,大金融板块有望搭上中字头行情顺风车。

就中字头行情的底层逻辑来看,一方面是在逆全球化和大国博弈加大的背景下,市场不确定性增大,央国企因其经营稳定性更易受市场青睐,估值有望抬升;另一方面,持续三年多的疫情防控对各地财力消耗巨大,叠加新发展阶段地方卖地收入大概率下滑,各地财政部门有更强的动力推动央国企估值抬升,有效措施包括但不限于资产注入、资产重组、股权激励、治理结构优化、混改提速等等。

当前,大金融板块估值普遍较低,截至2022年11月末,31个申万一级行业市净率排名中,银行、非银和地产位居倒数前三,PB绝对值仅为公共事业、交通运输、石油石化等传统央国企行业的一半左右。受益于极低的估值,在这波央国企价值重估行情中,大金融板块有望率先受益。

(本文作者介绍:星图金融研究院副院长,硕士生导师。)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。