文/意见领袖专栏作家 高瑞东

财政收入继续改善,支出延续放缓

2022年9月,全国一般公共预算收入同比增速为8.4%,扣除留抵退税因素,同比增速也为8.4%;一般公共预算支出同比增速为5.4%。9月,政府性基金预算收入同比增速为-19.2%;政府性基金预算支出同比增长-40.3%。

9月财政的两本账分化显著,一般公共预算方面,经济企稳、低基数共同作用下,9月收入增速继续改善,支出增速略有下滑,基建类支出是主要拖累;政府性基金层面,9月收入与支出均明显下滑,收入端主要是受土地市场降温因素的拖累,支出端则主要与专项债错位发行相关。

向前看,狭义财政对基建的支撑作用逐步减弱,广义财政工具或成为基建项目的主要资金来源,此前推出的政策性银行8000亿信贷额度、3000亿政策性金融工具,以及5000亿新增专项债限额,将对四季度财政支出形成有力支撑,进而推动四季度基建增速持续高增。我们预计,全年基建增速或达10%以上。

收入端:经济企稳、低基数致读数走高

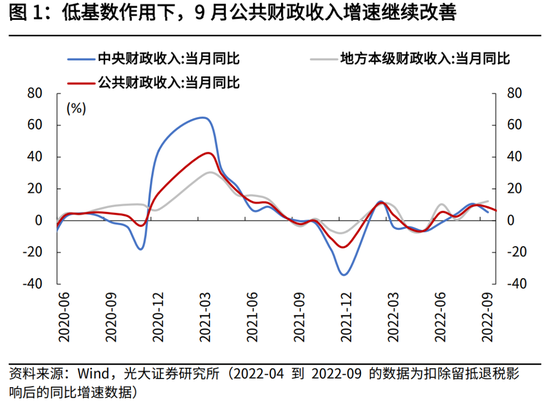

9月一般公共预算收入同比增速为8.4%,较8月的5.6%回升2.9个百分点;9月政府性基金预算收入同比-19.2%,降幅较8月的-1.9%扩大17.2个百分点。9月,一般公共财政预算收入继续改善,一方面,9月经济稳步增长,主要经济指标持续回暖,采购经理人指数(PMI)再次回升至临界值以上;另一方面去年同期基数较小,2021年9月,一般公共预算收入增速仅为-2.1%,相比于2021年8月的2.7%下滑4.8个百分点。

一般公共预算收入:留抵退税影响减弱,经济修复、低基数致读数走高

9月,留抵退税对财政收入的拖累逐步减弱,扣除留抵退税影响后,9月全国一般公共预算收入同比增速为8.4%,与自然口径基本持平,相较上月扣除留抵退税后9.3%的增速下降0.9个百分点。

国家税务总局数据显示,截至9月20日,今年已退到纳税人账户的增值税留抵退税款达22113亿元,大规模留抵退税存量留抵税额集中退还基本完成。

从一般公共预算收入的分项来看,9月财政收入的贡献项主要集中在非税收入、个人所得税方面,土地相关税收降幅收窄,而企业所得税下滑明显。

非税收入层面,9月非税收入增长39.7%,相比上月上行6.2个百分点,持续处于较高增速区间。今年1-9月,全国非税收入累计增长23.5%,一直保持较高增速,在税收收入面临较大压力时发挥了压舱石作用。

9月,个税、增值税仍持续修复,企业所得税继续受到较大影响。9月个人所得税同比增速为11.2%,继续维持较高增速。9月企业所得税同比下降12.2%,相较上月下滑9.2个百分点,一方面源于2021年9月企业所得税基数高,另一方面,9月13日,国务院宣布进一步延长制造业缓税补缴期限,9月1日起再延迟4个月补缴。

增值税层面,留抵退税效应继续减弱,增值税收入增速持续恢复。9月,增值税收入增速为6.7%,扣除留抵退税影响之后,增值税收入增速为7.7%,相较上月的16.4%有所下滑,但大幅高于当月税收收入增速的0.4%。

车辆购置税层面,受年中以来推行的车辆购置税减半征收政策影响,9月车辆购置税收入同比降低33.6%,继续对税收收入形成拖累。5月下旬,国务院常务会议进一步部署稳经济一揽子措施,提出阶段性减征部分车辆购置税600亿元。政策影响下,今年我国汽车销量持续高增。根据乘联会数据,9月国内乘用车市场零售192.2万辆,同比去年增长21.5%,较上月环比增长2.8%。

地产相关税收层面,在“保交楼”政策指引下,9月竣工交付加快,带动土地和房地产相关税收增速降幅缩窄。9月,土地和房地产相关税收同比降低4.1%,相比上月的-24.6%降幅大幅收窄,其中9月契税同比为-11.9%,跌幅相比于上月的-31.0%收窄19.1个百分点;土地增值税同比增长1.9%,较上月回升20.7个百分点,主要源自地产竣工加快推动土地结算加快;房产税、城镇土地使用税收入增速分别为3.9%、-2.0%,分别较上月回升12.6、16.2个百分点。

政府性基金预算:土地市场有所降温,政府性基金收入降幅扩大

9月土地市场景气度有所降温,相关财政收入降幅扩大。9月政府性基金预算收入同比增速为-19.2%,跌幅相比上月扩大17.2个百分点。其中,中央政府性基金收入同比增速为109.5%;地方政府性基金收入同比增速为-24.0%,主要源自土地出让收入下滑,9月国有土地使用权出让收入同比增速为-26.4%,跌幅比上月扩大21.5个百分点。

支出端:狭义财政对基建支出逐步退坡

9月财政发力延续放缓,政府性基金预算支出增速回落较为明显。9月一般公共预算支出增速为5.4%,相比上月回落0.2个百分点,其中中央本级财政支出增速为5.9%,地方财政支出增速为5.3%,基本延续了此前的支出节奏;政府性基金预算支出增速为-40.3%,跌幅相比上月扩大31.5个百分点,支出节奏明显放缓。

一般公共预算支出:社保、卫生健康支出高增,基建类支出继续回落

从一般公共预算支出结构来看,9月财政支出向社保就业和卫生健康领域倾斜,基建类支出增速则继续回落。具体来看,9月一般公共预算支出增速较高的前三类分别为:卫生健康、社会保障和就业、债务付息,对应增速为24.6%、10.0%、8.1%;支出增速靠后的三类分别为:交通运输、科学技术、城乡事务,对应增速为-18.9%、-15.3%、-13.6%。

9月基建类支出增速为-9.9%,相比上月的-8.1%继续回落,四类基建分项支出增速均为负。其中,农林水利、节能环保支出增速分别为-2.0%、-5.7%,相较上月的-8.2%、-15.4%均有所回升;城乡事务支出增速为-13.6%,相较上月的-9.6%回落4.0个百分点,交通运输支出增速为-18.9%,相较上月的-2.1%回落16.8个百分点。9月财政支出表明,当月公共财政用于基建的支出资金增速已在回落,事实上,下半年基建投资的高增速更多靠准财政性质的资金来支撑。

政府基金预算支出:专项债发行进入尾声,支出增速明显放缓

9月政府性基金支出同比增速为-40.3%,跌幅较8月的-8.8%扩大31.5个百分点。根据“以收定支”原则,专项债资金加快发行与使用,是推动政府性基金支出提速的原因,9月政府性基金支出增速的回落一定程度上与专项债错位发行有关,2022年专项债发行明显前置,而2021年专项债发行相对后置。

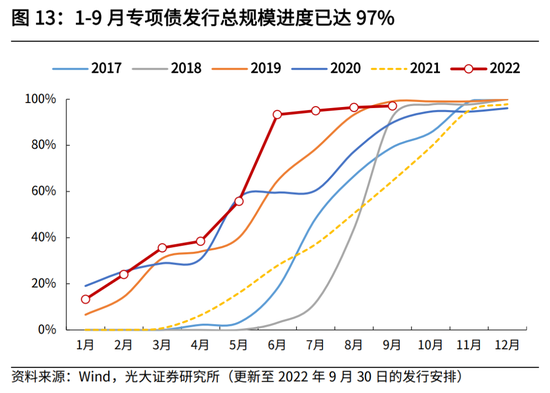

1-9月专项债发行规模已超过3.5万亿,占全年计划的97%,发行节奏快于往年同期。7月以来,专项债发行进入尾声,7-9月仅发行1369亿元,相比6月大幅放缓。而对比2021年,专项债发行明显后置,8-11月则是发行大月。

向前看,国常会推出的5000多亿专项债限额,将在10月底前发行完毕,为后续重大项目落地开工提供资金支持。9月7日,国常会指出,依法盘活地方2019年以来结存的5000多亿元专项债限额,10月底前发行完毕,优先支持在建项目。截至10月21日,10月份新增专项债发行已达到1473亿元,离5000亿元的专项债限额还有一定距离。

此外,9月与国有土地出让金收入有关的支出增速为-34.2%,降幅较上月继续扩大2.7个百分点。

收支节奏:收支压力仍较大,

全年收入进度或难以完成

整体来看,9月财政收支不平衡压力仍较大。具体来看,9月一般公共预算收入为15108亿元,一般公共预算支出为25212亿元,财政收支差额为-10104亿元,差额相比于8月的-5364亿元继续扩大,财政收支压力仍较大。

9月一般公共预算收入进度为7.2%,与过去五年同期均值7.3%基本持平;一般公共预算支出进度为9.4%,显著低于过去五年同期均值10.4%。今年1-9月,一般公共预算收入累计进度为73%,显著低于过去五年同期均值的80%,按照当前收入进度,全年一般公共预算收入恐难以完成年初制定的预算目标。

政府性基金层面,收支进度均大幅低于往年同期。9月政府性基金预算收入为5919亿元,政府性基金预算支出为7254亿元,财政收支差额继续为负。9月政府性基金预算收入进度为6.0%,显著低于过去五年同期均值的9.7%;政府性基金预算支出进度为5.2%,也显著低于过去五年同期均值的10.6%。政府性基金收支进度均明显偏弱。向前看,新增专项债限额已在陆续推出,将成为后续政府性支出的重要资金来源,一定程度上能够缓解政府性基金收支压力。

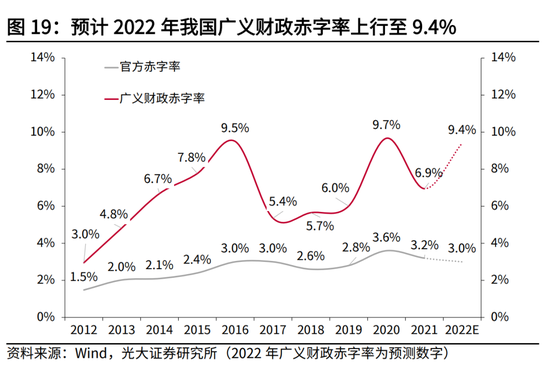

广义财政:广义财政或迎来高光时刻

9月广义财政支出有所放缓,广义财政支出增速回落至0.1%,狭义财政支出增速降至-0.4%,主要是受到政府性基金支出大幅回落的拖累。具体来看,9月广义财政支出增速高于狭义财政支出增速,主要是受到政策性银行债和抵押补充贷款(PSL)的带动。9月政策性银行债净融资4204亿元,相比去年同期增加3563亿元,9月抵押补充贷款净增加1082亿元,相比去年同期增加1343亿元。

总体来看,今年以来,财政发力前置,狭义财政支出成为上半年积极财政发力的重要支撑,广义财政扩张并不明显。下半年以来,狭义财政对重大项目的支撑作用逐渐减弱,广义财政工具或将成为重大项目的主要资金来源,包含此前推出的政策性银行8000亿信贷额度、3000亿政策性金融工具,以及5000亿专项债限额,将对下半年尤其是四季度财政支出形成有力支撑,进而推动下半年基建增速持续高增。我们预计,全年基建增速或达10%以上。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。