意见领袖 | 靳毅

核心观点

美联储仍在加息途中,为何央行选择在此时进行降息?我们认为主要有三个原因:

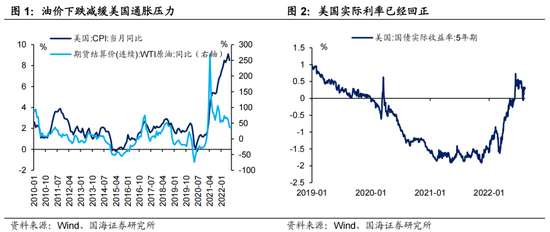

(1)7月美国通胀低于预期,美联储超预期加息概率下降。目前美国实际利率已经回正,预计仍将继续对需求与通胀产生抑制作用。在此情况下,美联储超预期加息概率下降,使得后续中美利差倒挂幅度可控。

(2)大额出口顺差构成坚实“外汇安全垫”,使得央行敢于打破历史惯例。欧美近乎躺平式的防疫政策,目标是“保障需求”,却造成了劳动力“供给不足”、供应链混乱和通胀上升;而中国严格的防疫政策,目标是“保障供给”。由此带来的大额出口顺差构成的“外汇安全垫”,缓解了由中美利差倒挂带来的资本外流的担忧,因此给予了央行本次降息的空间。

(3)地产仍有下行压力,“稳地产”先看降息、后看财政。回顾美国、日本的施政历史,当地产周期下行时,当局通常最先进行降息托底。只有当降息无法完全扭转地产下行趋势,当局才会使用财政手段。因此参考美、日的施政经验,对于当前中国的房地产局势来说,降息是稳地产的第一步。

本次央行敢于打破历史惯例降息,将进一步打开中长端利率下行空间。我们有可能复刻80年代初的日本,引领下一轮全球降息潮。在具体操作上,考虑到1Y以下短端,已经由于前期流动性宽松充分下行。9月份后随着专项债下拨结束,资金利率反而可能边际上行,因此本次降息将更加利好期限利差较高的中长久期品种,债市曲线预计进一步走平。在具体操作上适度拉长久期,博取后续央行继续降息的预期发酵与实际落地前后,中长端利率下行带来的资本利得收益。

风险提示

“新冠”疫情超预期、央行货币政策超预期、海外通胀超预期、历史数据无法预测未来走势,相关资料仅供参考。

报告正文

1、8月MLF、逆回购降息点评

8月15日,人民银行开展4000亿元中期借贷便利(MLF)操作(含对8月16日MLF到期的续做)和20亿元公开市场逆回购操作,MLF操作利率2.75%、逆回购操作利率2.0%,均较上期下行10BP。

本次降息超出市场预期,因为央行刚刚在《二季度货币政策执行报告》中表示:“公开市场7天期逆回购和中期借贷便利(MLF)的中标利率均保持不变,这有助于在全球主要央行加息背景下平衡好内、外部均衡”。目前,美联储仍在加息途中,为何央行选择在此时进行降息?我们认为主要有三个原因:

(1)7月美国通胀低于预期,美联储超预期加息概率下降。

7月美国CPI同比增长8.5%,低于市场预期。本次美国通胀低于预期,主要源于前期美联储大幅加息、有效地抑制了能源需求,带来全球油价的震荡走低。目前美国实际利率已经回正,预计仍将继续对需求与通胀产生抑制作用。在此情况下,美联储加息已经步入后周期,超预期加息概率下降,使得后续中美利差倒挂幅度,以及对跨境资本流动产生的冲击可控。

(2)大额出口顺差构成坚实“外汇安全垫”,使得央行敢于打破历史惯例。

我们曾在1月17日报告《还会有下一次降息么?》梳理历史,发现央行从来没有在美联储加息周期中进行过降息。但本次央行敢于打破历史惯例,底气来源于当前大额出口顺差构成坚实的“外汇安全垫”。

二季度以来,中国出口增速持续上行,根本上得益于我们特殊的“防疫优势”。我们在8月14日报告《需要担忧通胀么?》有过总结,欧美近乎躺平式的防疫政策,目标是“保障需求”,却造成了劳动力“供给不足”、供应链混乱和通胀上升;而中国严格的防疫政策,目标是保障民众的生命健康、“保障供给”。在全球需求边际下行的背景下,中国商品出口增速不降反升,即反映出我们劳动力供给的充足与供应链的顺畅。

但另一方面,中国严格的防疫措施也客观上造成线下消费场景受阻。同时,2022年奥密克戎疫情爆发频率更高,进一步提升了民众的抗风险意识,增大了民众的储蓄意愿,侧面造成消费需求不振、进口增速低迷。

由此一来,“出口强劲、进口低迷”使得我们的出口顺差进一步扩大。对央行来说,大额出口顺差构成的“外汇安全垫”,缓解了由中美利差倒挂带来的资本外流的担忧,因此给予了央行本次降息的空间。

(3)地产仍有下行压力,“稳地产”先看降息、后看财政。

受风险事件影响,近期楼市消费者信心受到扰动,7月商品房销售面积同比下滑28.9%,较上月下降10.6个百分点。同时对于银行来说,面向问题房企、问题项目的贷款风险上升,也使得银行在房地产贷款投放方面更加谨慎,造成了7月份社融数据同比下降。

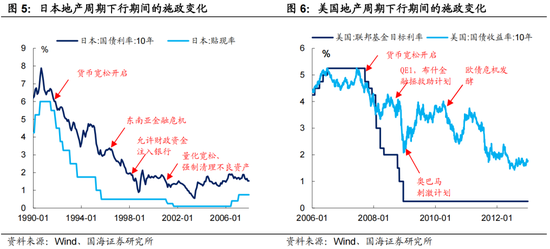

在托底地产方面,降息通常先于财政手段推出。回顾美国、日本的施政历史(参考7月18日报告《资产负债表衰退是如何发生的?》),当地产周期下行时,当局通常最先进行降息托底。只有当降息无法完全扭转地产下行趋势、房地产坏账问题造成较大的金融风险时,当局才会使用财政资金救助金融机构、兜底问题项目或剥离不良资产。

因此参考美、日的施政经验,对于当前中国的房地产局势来说,降息是稳地产的第一步。后续是否有更多财政兜底政策推出,还要观察本轮降息托底楼市的效果。

2、降息的东风

上半年,10年期国债利率在2.7%-2.85%之间窄幅震荡的行情,源于市场对降息一直有预期,但美联储加息对央行形成掣肘,使得降息预期未有兑现。10年期国债利率低于MLF操作利率10-15BP之后(隐含1次降息预期),尽管短端流动性相对宽松,但市场不敢继续做多。

但本次央行敢于打破历史惯例降息,将进一步打开中长端利率下行空间。我们在8月9日报告《谁来引领全球降息潮?》中表示:中国“保供给”的抗疫格局,使得本轮中国通胀压力较小,因此也最有可能复刻80年代初的日本,引领下一轮全球降息潮。

而在具体操作上,考虑到1Y以下短端,已经由于前期流动性宽松充分下行。9月份后随着专项债下拨结束,资金利率反而可能边际上行,因此本次降息将更加利好期限利差较高的中长久期品种,债市曲线预计进一步走平。在具体操作上适度拉长久期,博取央行继续降息的预期发酵与实际落地前后,中长端利率下行带来的资本利得收益。

风险提示

“新冠”疫情超预期、央行货币政策超预期、海外通胀超预期、历史数据无法预测未来走势,相关资料仅供参考。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:余坤航

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。