意见领袖 | 中国金融四十人论坛

在私人部门经济动能实质性启动之前,来自政府部门的支持对稳投资和稳增长来说就变得非常重要。这一点已经在二季度的数据里得到充分体现。下半年,预计广义财政支出体现出的政府部门发力程度将继续担当宏观经济运行的“胜负手”。

二季度,中国经济最核心的特征莫过于在私人部门经济活力显著下降的同时,政府部门完成补位,基建投资和广义财政支出显著发力,在稳增长过程中发挥了决定性作用。在私人部门经济动能实质性启动之前,来自政府部门的支持对稳投资和稳增长来说格外重要。但是,受各种因素拖累,广义财政还要通过各种渠道增加3万亿左右的收入。

在“以收定支”的财政逻辑下,如果财政收入不能得到及时补充,财政支出就会被动向收入收敛。而如果财政收入能够得到有效补充,那么私人部门需求逐渐恢复叠加政府部门持续发力,即使外需走弱,内需也足以弥补外需缺口,实现新一轮的稳健复苏。无论是哪种情况,财政都是影响下半年宏观经济运行的“胜负手”。

二季度政府部门发挥了

决定性的稳增长作用

受疫情冲击的影响,二季度中国宏观经济走出了小V字的形态。4月的突发疫情同时对供给和需求造成冲击。随后,供给端开始快速改善,生产和物流都得到迅速修复。相比之下,需求端的恢复整体偏慢。除了供需层面的差异,宏观差异性还体现在私人部门和政府部门层面。

一方面,与私人部门相关的需求依然保持低迷。居民部门的经济活力显著下降。居民消费复苏明显比较缓慢;房地产行业仍在探底,从购地到投资、新开工,再到销售均未见实质性改善。在出口回落压力逐步加大的背景下,制造业投资也已经开始减速。

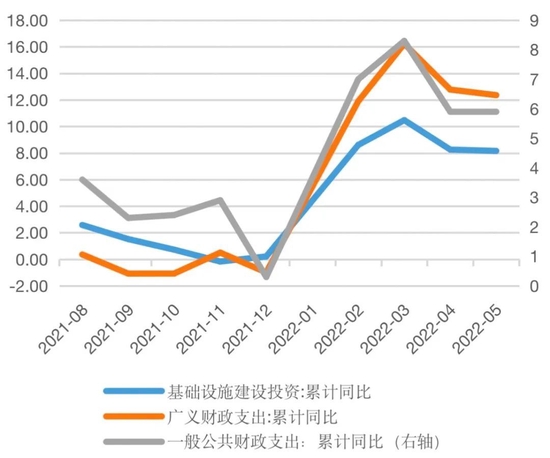

另一方面,政府部门明显发力,并对冲了相当程度的经济下行压力,在稳增长、稳信用方面发挥了重要作用。首先(图1),年初至今的基建投资表现亮眼,5月包括三大基建行业在内的基建投资累计同比增速达8.2%,显著超过过去5年的平均水平,成为稳定投资、拉动总需求的重要力量。其次,一般公共财政支出增速和包含政府性基金支出在内的广义财政支出增速都达到并维持在较高的水平。最后,政府相关融资占社融的比例显著增加。

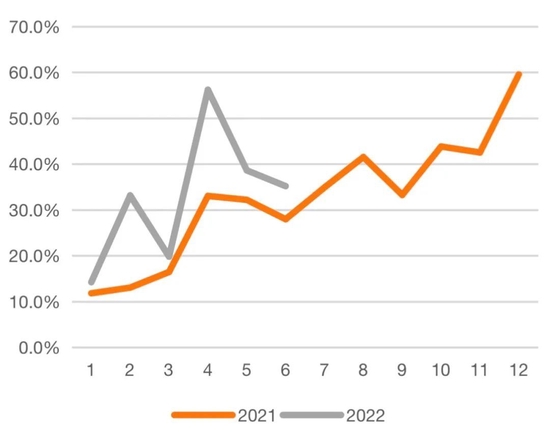

如图2所示,4-6月政府债券(国债、地方债和专项债)和城投债占当月社融的比例显著高于去年同期水平,二季度整体占比为38%,而去年二季度这一比例为30%。从增量角度来看,2022年上半年新增社融比去年同期多3.2万亿元,其中2.2万亿元来自政府债券的增加。如果进一步考虑到还有相当规模的贷款与城投平台相关,广义政府部门对社融的贡献显然还要更高。

图1 基建投资、广义财政支出和一般公共财政支出增速

图2 (政府债券+城投债)/当月社融增量

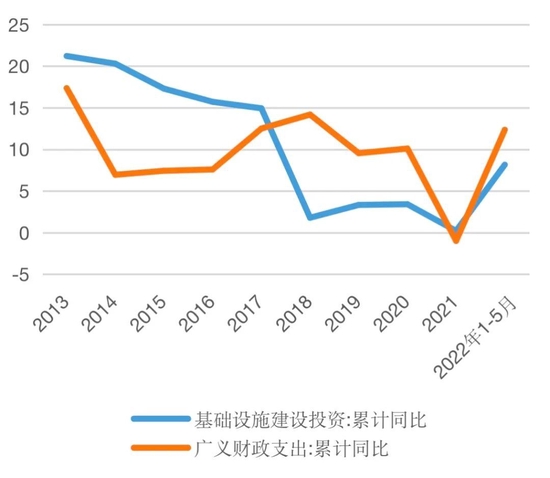

值得注意的是,本轮政府部门发力的过程中,基建投资与广义财政支出的联动性明显增强。在此之前,广义财政支出强度与基建投资的表现并无稳定的关系,前者并非后者的必要条件,更非充分条件。如图3所示,2013-2017年,基建投资年均增速为17.3%,而广义财政支出增速只有10%左右,且个别年份还不到基建投资增速的一半。2018-2020年,基建投资年均增速只有2.8%,广义财政支出年均增速则达到11.3%的水平。

图3 基建投资和广义财政支出增速对比

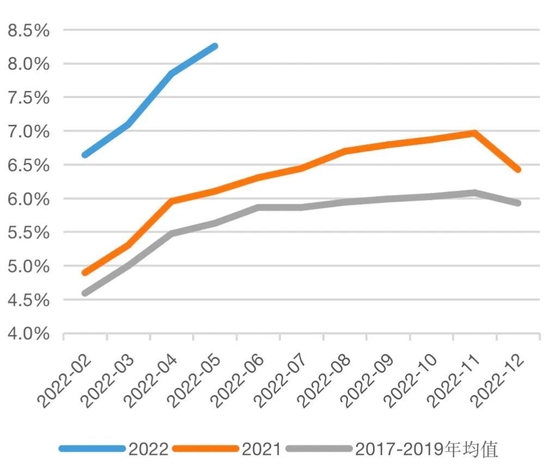

2021年以来,广义财政支出与基建投资的关联性似乎开始增强。一个比较直接的证据是,预算内资金占固定资产投资资金来源的比例较过去5年有显著提高。如图4所示,年初至今,预算内资金占固定资产投资的比例系统性地提高了2.5个百分点。而在所有投资中,毫无疑问基建相关的投资对应了更多的预算内资金。如果我们认为这些新增的预算内资金主要对应了基建投资,那么按照25%的占比来看,或许意味着预算内资金占基建投资的比重系统性地上升了10个百分点。

图4 预算内资金占固定资产投资资金来源的比例

综上所述,二季度最主要的增量部分来自政府部门,广义财政支出的大幅增加直接支持了基建投资的扩张并弥补了私人部门的需求缺口。接下来,私人部门的恢复仍面临较多阻碍,居民收入改善缓慢依然抑制消费需求的复苏,外需转弱带动出口下行或影响到制造业投资,房地产企业普遍面临的债务问题则延长了整个行业的触底反弹。

在私人部门经济动能实质性启动之前,来自政府部门的支持对稳投资和稳增长来说就变得非常重要。这一点已经在二季度的数据里得到充分体现。下半年,预计广义财政支出体现出的政府部门发力程度将继续担当宏观经济运行的“胜负手”。因此,有必要从全年的视角详细审视当前的广义财政收支状况,以判断政府部门发力的持续性究竟如何。

复杂环境下的广义财政收支状况

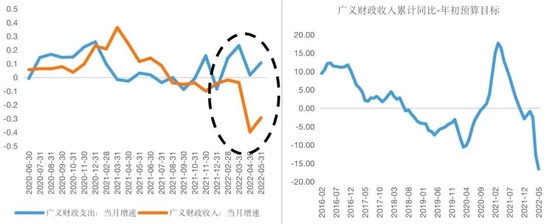

按照年初财政部在预算报告中提出的目标,2022年广义财政预算收入增速为2.8%,广义财政支出增速为12.8%。如图5所示,年初至今广义财政支出的表现大致等于预算目标水平,而广义财政收入的增速则大幅低于全年的预算目标水平,广义财政面临较大的收支缺口。

图5 广义财政收支表现

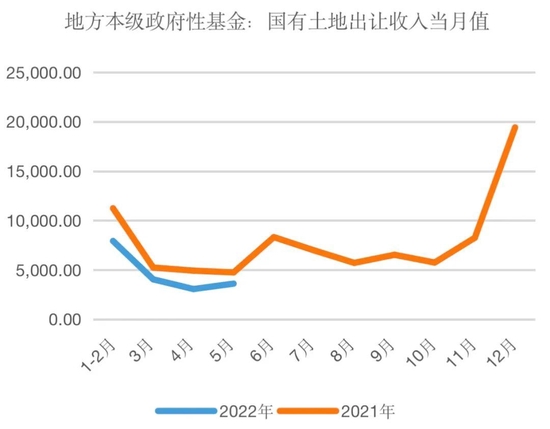

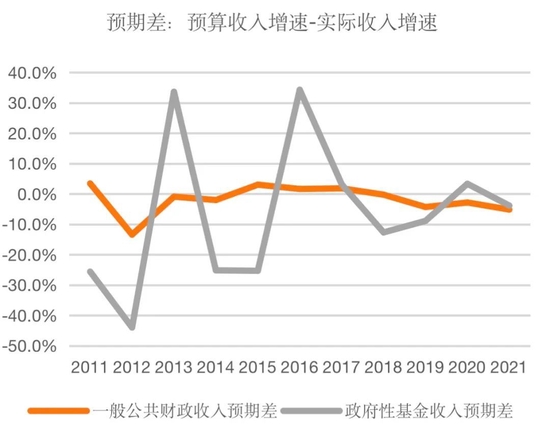

其中,广义财政收入下降主要由于地方本级政府性基金预算收入中的国有土地出让收入减少。如图6所示,2022年1-5月,国有土地出让收入持续低于去年同期水平,累计降幅达29%。而从过去十年的历史经验来看(图7),一般公共预算收入和实际收入之间的预期差会更加稳定,只有个别年份超过10%,其余大部分年份都在5%以内。而政府性基金收入的预期差则明显波幅更大,最低时可以低于预算目标的40%。因此,哪怕全年地方政府性基金实际收入增速保持在当前的水平,即显著低于预算目标,也并不是特别异常的情况。

图6 地方政府国有土地出让收入

图7 财政收入预期差

根据我们的估算,如果这种情况延续下去,广义财政收支或出现较大缺口,需从更多渠道补充财政收入。按照94420亿元的地方政府性基金预算收入目标和-30%的收入增速倒推,仅此一项,全年地方性政府基金预算就会出现2.83万亿元的收入缺口。

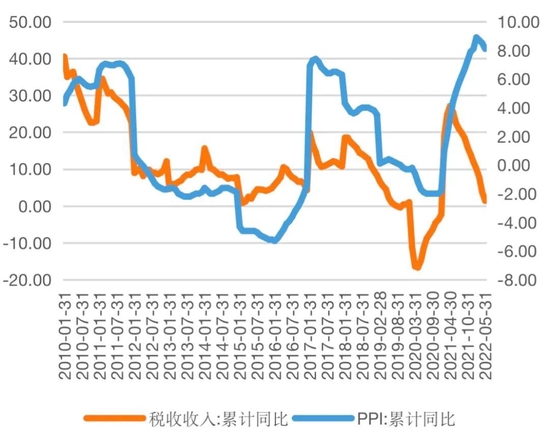

一般公共预算收入也存在不确定性。如图8所示,过去十年里税收收入累计增速与工业生产者出厂价格指数(PPI)同比变化有比较密切的相关性,主要原因是我国当前的税制特征是以流转税(增值税)为核心。工业品价格走高往往对应了总流转规模增加,即税基增加,因此税收收入也会增加。

2021年,受基数效应影响,税收收入累计同比增速虽然全年都在回落,但全年增速仍达到11.9%,是2013年以来的最高水平,也超过了2017年的增速水平。这表明,虽然数据上看起来2021年税收收入与PPI出现了一定程度的背离,但排除基数效应的影响后,2021年的税收收入表现与PPI的历史新高水平是基本对应的。如果接下来PPI仍能保持相对高位,那么税收收入尚有保障,否则税收收入也可能会不及预期。税收收入占全国公共财政收入的85%,增速每下降一个百分点,大致对应了1800亿-2000亿的收入缺口。

图8 税收收入和工业生产者出厂价格指数(PPI)

“以收定支”逻辑下的财政发力前景

事后来看,年初至今政府部门的持续发力对冲了相当一部分私人部门的需求缺口,对冲了突如其来的疫情冲击。反过来,如果没有遭遇新一轮的疫情冲击,那么经济表现或许会显著好于当前的水平。

但这种财政发力并不完全是应急反应,而是按照既定目标和规划来施行的。截至6月,国债、地方一般债和专项债已经累计发行了4.65万亿元,其中与基建投资直接相关的专项债已经累计发行3.4万亿元,基本完成了全年的发行计划。考虑到今年债券发行的节奏与2021年基本相反,政府债券对上半年社融的支撑效果大概率会在下半年变成拖累项。

在“以收定支”的财政逻辑下,广义财政收支可能终将在年底前的某个时刻完成收敛,对此需要引起充分重视。如图9所示,无论是一般公共预算还是政府性基金预算,支出的预算差与收入的预算差保持高度一致,表明两者都是严格按照“以收定支”的逻辑安排支出。因此,如果今年广义财政收入真的出现3万亿或等量级的收入缺口,那么无非两种可能,收入向支出收敛,或者反过来。

图9 财政收支预期差

接下来,全球央行普遍加息大概率将导致全球经济经济活跃度下降,中国面临外需走弱压力,此时提振内需变得格外重要。无论是提前发行明年的债券额度,还是增发专项债、建立基建投资基金,都能够较好支撑财政支出,政府部门也才会在稳增长中持续发力,下半年经济增长也才会更有保障。

(本文作者介绍:中国金融四十人论坛(CF40)是一家非官方、非营利性的专业智库,定位为“平台+实体”新型智库,专注于经济金融领域的政策研究。)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。