意见领袖 | 靳毅

1、上半年,信用债市场

评级调整有何特征?

1.1

信用债市场主体评级调整的总体特征

1)主体评级大规模下调的现象得到缓解,但仍远高于上调数量

信用债发行主体评级大规模下调的现象得到缓解。随着跟踪评级季的结束,在已披露跟踪评级报告,且有存续债的发行主体中,2022年上半年信用债市场主体评级共下调123次,下调次数同比减少24.5%,涉及发债主体80家,涉及主体数量同比减少14.9%。

从评级展望下调的情况上来看,2022年上半年信用债市场主体评级展望共下调23次,展望下调次数同比减少51.1%,涉及发债主体21家,涉及主体数量同比减少50.0%。

严监管叠加经济整体处于下行周期,上调评级数量远低于下调评级数量。2022年上半年,信用债市场主体评级共上调16次,上调次数同比减少67.3%,涉及发债主体14家,涉及主体数量同比减少70.8%。从评级展望上调情况上来看,上半年信用债市场评级展望共上调10次,涉及发债主体9家。

从主体评级和评级展望调整的情况上来看,评级上调主体数量仍维持在低位,且远低于评级下调数量,反映在稳增长存在一定压力和监管机构对评级机构加强监管的背景下,评级机构对上调发债主体评级整体仍保持谨慎态度。

2)城投平台评级调整趋于频繁

从主体类型上来看,城投平台在评级调整主体中的占比有所提升。2022年上半年,在有存续债的发债主体中,分别有20家城投、53家产业债主体和7家金融企业主体评级被下调,其中城投平台占比达到25.0%,较2021年上半年提升17.6个百分点。

而从评级上调的主体类型上来看,2022年上半年,有存续债的主体中,分别有9家城投、3家产业债主体和2家金融企业主体评级被上调,其中城投占比达到64.3%,较2021年上半年提升35.1个百分点。

1.2

上半年,城投平台主体评级调整特征

1)城投平台评级下调现象明显增加,但集中分布于弱资质省份

土地市场遇冷叠加城投严监管,城投平台评级下调现象明显增加。2022年上半年,在有存续债的城投平台中,共有20家城投平台主体评级被下调,同比增长185.7%,12家城投平台主体评级展望被下调,同比减少20.0%。

从省份分布上来看,城投主体评级下调集中发生于弱资质省份。2022年上半年主体评级调低的20家城投平台中,12家分布于贵州省,四川、云南、湖北、山东和山西各1家。主体评级展望调低的12家城投平台中,9家分布于贵州,四川和云南等省份也均有1家城投平台主体评级展望被下调。

从平台层级上来看,主体评级下调的城投平台仍以区县级为主。2022年上半年,被下调主体评级或评级展望的发债城投平台中,省级、市级和区县级平台分别有3家、3家和14家,区县级平台占比达到70.0%。

从涉及主体的评级上来看,中低评级主体被下调评级的占比维持高位。2022年上半年,AAA级、AA+级和AA及以下被下调主体评级的城投平台分别有1家、3家和16家,AA及以下城投平台占比达到80.0%。

2)评级机构对上调评级持谨慎态度,评级上调城投集中分布于江浙

评级机构监管收紧叠加土地出让遇冷,评级机构对上调城投评级整体持谨慎态度。2022年上半年,在有存续债的发债主体中,共有9家城投平台主体评级被上调,同比减少35.7%,2家城投平台主体评级展望被上调,与2021年上半年持平。

从省份分布上来看,城投评级上调现象集中发生于东部财力较强省份。2022年上半年,主体评级调高的9家平台中,4家分布于江苏省,占比达到44.4%,浙江、贵州和江西分别有3家、1家和1家。

从行政层级上来看,主体上调城投平台以市级和区县级为主。2022年上半年,被上调评级的城投平台中,省级、市级和区县级分别有1家、3家和5家,市级和区县级城投平台占比分别为33.3%和55.6%。

从涉及主体的评级上来看,中高评级主体被上调评级的占比有所提升。2022年上半年,被上调主体评级的主体中,共有2家AA+级主体和4家AA级主体评级被上调,占比达到66.7%,较2021年上半年提升2.4个百分点。

1.3

上半年,产业债主体评级调整特征

1)产业债主体下调现象有所缓解,地产相关行业企业评级下调居多

产业债主体评级下调现象有所减少,但仍明显高于评级上调数量。2022年上半年,在有存续债的产业债主体中,共有53家企业主体评级被下调,同比减少31.2%,9家企业主体评级展望被下调,同比减少52.6%。

从企业类型上来看,近两年民企主体评级下调占比有所提升。2022年上半年央企、国企和民企中分别有2家、5家和39家,民营企业占比达到73.6%,近两年呈现出较为明显的抬升趋势。

从行业分布上来看,建筑装饰和房地产行业企业评级下调现象较多。受地产严监管的影响,地产及上下游行业的企业经营受到较为明显的冲击,2022年上半年,12家建筑装饰行业主体评级被下调,包括东方园林、江苏建工、美尚生态、江西奇信等,6家房地产企业主体评级被下调,包括奥园集团、阳光城、中南建设、禹州鸿图等。

2)产业债主体评级上调现象渐少,且仅限于国央企

上半年,产业债主体评级上调数量明显减少。2022年上半年,在有存续债的产业债主体中,共有3家企业主体评级被上调,同比减少85.7%,3家企业主体评级展望被上调,较去年上半年增加2家。

从企业类型上来看,近两年国企和央企在评级上调的产业债主体中的占比有所提升。2022年上半年评级被上调的产业债主体均为国企和央企,其中国企2家、央企1家,占比较2021年上半年提升42.9个百分点。

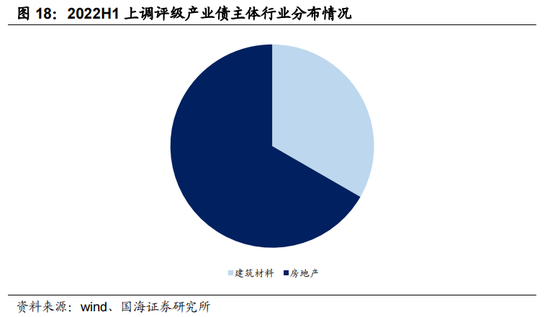

从行业分布上来看,房地产行业主体评级上调居多,且集中在经济发展相对较好的区域。2022年上半年,2家地产主体评级被上调,包括厦门安居、北京华远集团等。

2、上半年,信用债市场

评级调整原因有哪些?

2.1

城投平台评级调整原因

1)主体评级下调原因

通过对2022年上半年城投平台主体评级下调缘由进行分析,我们认为评级下调原因大致可以分为4大类型(详见附表1):

①贷款和非标存在逾期记录,城投再融资能力受限

如毕节和遵义多家城投平台、云南康旅和云南水务等城投平台,均存在贷款逾期和多笔不良及关注类贷款,对平台的融资环境造成了不利影响。

②债务短期化,叠加资产流动性较弱,城投偿债持续承压

如云南水务、安顺城投和云南康旅等多家平台,短期债务在有息债务中的占比相对较高,且应收款项在资产中占比较高,资产流动性偏弱,城投偿债压力持续位于高位。

③资产划转事项对资产规模造成冲击

如宜昌交投、文山城建等,部分股权、土地等资产被政府划转,导致平台资产、净资产规模有所缩减。

④对外担保未设置反担保措施,存在一定的或有负债风险

如贵州钟山开发、毕节德溪建设、云南康旅等多家平台,对外担保规模较高,且未设置反担保措施,部分被担保企业已被列入失信执行名单,未来平台或将面临代偿风险。

2)主体评级上调原因

通过对2022年上半年城投平台主体评级上调缘由进行分析,我们认为评级上调原因大致可以分为2大类型(详见附表2):

①区域经济、财政实力稳步增长

如贵阳城投、杭州国资、海陵城发、安吉国控,所在区县和地市经济保持较高发展动力,区域财力近几年呈现出稳步增长的态势。

②政府在资产划转、资金注入和战略重组等方面,给予城投支持力度较大

如兴化城投2021年获得政府财政补贴10.7亿元,并取得政府划拨的自来水、污水管网等资产12.0亿元。海陵城发2021年获得政府2.0亿元财政补助,并将25.6亿元专项应付款转增资本公积,城投平台资本实力得到进一步增强。

2.2

产业债主体评级调整原因

1)主体评级下调原因

通过对2022年上半年产业债主体评级下调缘由进行分析,我们认为评级下调原因大致可以分为4大类型(详见附表3):

①经营情况恶化,盈利能力大幅下降

如东方园林、阳光集团、中南建设等企业,在行业景气度下行背景下,盈利能力大幅下滑,亏损幅度进一步扩大,影响企业偿债能力。

②债务负担较重,面临集中兑付压力

如三环集团、禹州鸿图、当代明诚等企业,短期债务规模较高,面临债务集中到期压力,但目前盈利情况不佳,现金对负债的覆盖能力相对较弱。

③股权存在被冻结现象,融资能力受限

如和佳医疗、启迪科技、当代节能等企业,子公司和实际控制人股权被冻结,资产流动性大幅减弱,影响企业的再融资能力。

④治理结构有待完善,多次收到监管问询函

如东方园林、香雪制药等企业,因内控机制存在缺陷,多次因治理和信息披露问题收到监管问询函或处罚措施。

2)主体评级上调原因

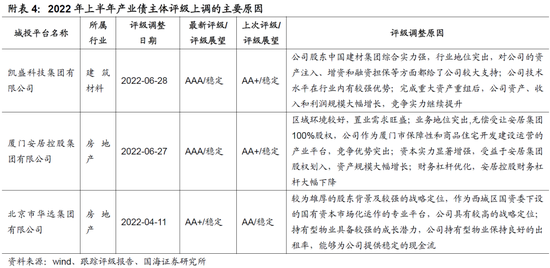

通过对2022年上半年产业债主体评级上调缘由进行分析,我们认为评级上调原因大致可以分为2大类型(详见附表4):

①企业在行业的地位较高,经营情况较好

如凯盛科技的技术水平在行业内有较强的优势。厦门安居深耕厦门,厦门市区域置业需求相对较为旺盛,且公司在厦门竞争地位突出。

②股东实力较强,对公司支持力度较大

如华远集团股东方为西城区国资委,对华远集团有较高的战略定位。凯盛科技股东方为中国建材集团,在资产注入、增资和担保等方面提供了较多的支持。

3、展望和建议

3.1

下阶段评级调整展望

1)信评新规实施日期临近,现阶段评级虚高现象或将得到明显改善

根据2021年8月,人行、发改委、财政部、银保监会和证监会等多部门联合发布的《关于促进债券市场信用评级行业健康发展的通知》(“信评新规”),信用评级机构面临评级体系的调整要求。

监管要求信评新规从2022年8月6日开始执行,并要求在2022年底建立并使用能够实现合理区分度的评级方法体系,有效提升评级质量。

伴随着8月信评新规的开始执行,评级机构对于评级上调的态度将更加谨慎,评级虚高的现象在监管要求下或将得到明显改善。

但与此同时,考虑到2021年-2022H1信用债市场已经出现较多的评级下调现象,叠加经济稳增长压力,下阶段评级下调现象或将整体趋于稳定。

2)财政吃紧和负面事件影响下,部分区域面临一定的评级下调压力

一季度部分省份土地出让收入出现明显下滑,区域财力进一步受限。2022Q1除北京和福建土地出让收入出现正增长以外,其余省份均呈现较为明显的下滑。其中青海、黑龙江、宁夏和天津Q1土地出让收入下滑幅度均位于75%以上,区域财力进一步受限。

区域负面事件也将增加城投评级下调压力。近期多家城投平台的跟踪评级报告也显示遵义、毕节等多个区域城投平台存在贷款逾期、被纳入失信执行人名单等负面事件,进一步影响城投平台的再融资能力,增加平台评级下调压力。

3)部分行业盈利情况有所下滑,发债主体面临一定的评级调整压力

部分行业一季度盈利同比仍呈现出较为明显的下滑,且资产负债率也出现边际抬升现象。以一季度上市企业的经营情况为例,钢铁、汽车、公用事业、房地产和综合等行业净利润同比增速均位于-15%以下,反映行业内部分企业盈利能力有所下滑。

而从资产负债率上来看,建筑装饰、公用事业、农林牧渔等行业负债率水平也得到进一步抬升。伴随着盈利能力的弱化和资产负债水平的抬升,部分行业发债企业或将面临一定的评级调整压力。

3.2

下阶段,如何防范评级下调风险

1)关注区域财力下滑和存在负面事件的城投平台

我们认为下阶段对于城投平台而言,需要关注区域财力的变化和债务逾期等负面事件对城投平台融资环境的影响。

2)关注行业经营和盈利情况恶化的中高评级产业债主体

我们认为目前部分行业盈利能力持续弱化,且存在股权质押、监管问询等负面事件,需关注目前相关行业中高评级主体的评级下调压力。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。