意见领袖丨管涛 刘立品

摘 要

2月份以来,境外机构已经连续3个月减持人民币债券。我们认为,除中美利差收窄、地缘政治风险以外,从存量角度看,资产再平衡效应可能是外资减持的另一重要原因。

2022年2月份,中美利差环比变化较小,但受俄乌冲突影响,外资开始大幅减持人民币债券,净减持规模在3月份创历史新高。4月份,地缘政治冲突的次生影响明显缓解,但外资依然在大幅减持人民币债券。

资产再平衡,是指在投资组合的资产配置策略确定后,为了维持恒定投资权重所需要进行的资产交易行为。当投资组合中某一类资产收益很高时,投资者需要卖出一部分该类资产,以使投资组合的权重恢复平衡。

2022年前3个月,美国国际资本流动报告中,流量数据显示,外国投资者连续净购买长期美债;而存量数据显示,外资却在减持长期美债。两个数据的差异,一定程度反映了美债收益率上行、美债价格持续下跌带来的负估值效应。前3个月美债价格下跌产生的资产再平衡效应,不排除促使外国投资者购入美债。

2022年前4个月,全球债券指数下跌、中证全债指数上涨。这可能导致境外机构投资组合中的人民币债券超配,为此外资只能减持人民币债券资产。预计,随着美债收益率逐步见顶,由此引发的人民币债券资产减持也将接近尾声。

风险提示:地缘政治局势发展超预期,海外主要央行货币紧缩超预期

正文

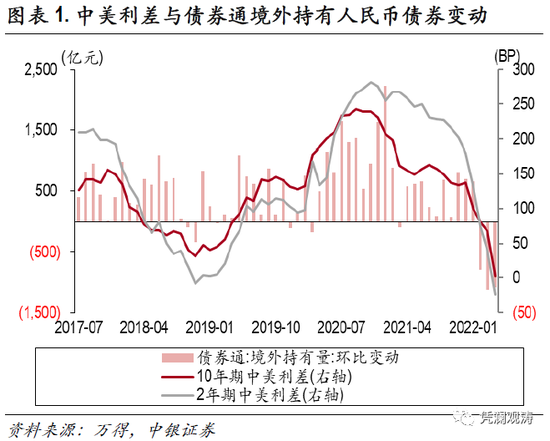

2022年2月份以来,境外机构已经连续3个月减持人民币债券,减持规模分别为804亿、1125亿和1085亿元。这在历史上较为罕见。关于外资为何持续减持人民币债券,市场普遍认为,其中既有中美利差收窄的影响,也有地缘政治风险带来的次生影响。但我们认为这两个因素不足以解释外资对人民币债券持续较大规模的减持行为,存量角度的资产再平衡效应可能被市场忽略。

中美利差和地缘政治冲突无法完全解释外资持续减持人民币债券

历史数据显示,从流量角度看,中美利差和外资持有人民币债券变动额存在较强的相关关系。2017年7月至2022年4月,10年期中美利差与外资持有人民币债券变动额的正相关系数为0.56。以2020年为例,中美利差明显扩大,10年期利差最高升至249个基点,促使外资加速增持人民币债券,全年累计增持超1万亿元。此后,中美利差逐步收窄。不过,外资除了在2021年3月份小幅减持人民币债券以外,2022年2月份之前均在增持。2022年1月份,10年期中美利差均值为99个基点,外资增持人民币债券663亿元;2月份,中美利差环比仅收窄了17个基点,但外资突然开始大幅减持人民币债券,当月净减持804亿元;3月份,中美利差环比进一步收窄16个基点,减持规模扩大至1125亿元;4月份,中美利差继续收窄甚至出现倒挂,外资减持规模反而小幅收窄至1085亿元。过去三个月的外资净减持规模,位列债券通业务启动以来单月净减持额前三(见图表1)。

2022年2月爆发的俄乌冲突,被普遍认为是引发外资减持人民币债券的另一重要原因。2月24日,俄罗斯总统普京发表全国讲话,正式宣布俄军在乌克兰东部地区的军事行动,推高全球避险情绪。即便当时市场传闻有部分欧洲资金来华避险,但这部分避险资金流入规模显然不抵外资流出规模。尤其是2月26日美欧等西方国家宣布对俄罗斯进行SWIFT制裁后,外资流入A股速度放缓直至转为净流出。3月7日至15日,受俄乌冲突风险外溢、美国证券交易委员会(SEC)发布“预摘牌名单”、国内疫情反弹等因素影响,股市中的外资流出速度明显加快,陆股通项下累计净卖出668亿元。直到3月16日国务院金融委会议召开,外资才重新回流股市,当月累计净流出收敛至451亿元。4月份陆股通恢复累计净买入63亿元(见图表2)。相对于债券而言,股票的风险资产属性更为突出,外资重新回流股市意味着地缘政治冲突带来的次生影响已经明显缓解。因此,地缘政治冲突不能成为解释4月份外资继续大规模减持人民币债券的理由。

资产再平衡效应可能是近期外资持续减持人民币债券的原因之一

投资组合中的资产净购买量可以分为,维持恒定投资权重所需要的交易,以及由时变投资机会触发的交易两部分。前者即为资产再平衡(rebalancing)效应。例如,当投资组合中某一类资产收益很高时,投资者需要卖出一部分该类资产,以使投资组合的权重恢复平衡[1]。

近期美债价格下跌,外国投资者实际可能没有减持美债反而净购入美债

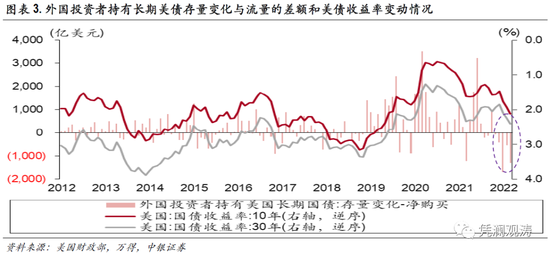

美国财政部每月会发布国际资本流动报告(Treasury International Capital,TIC),其中包括外国投资者买卖美国长期证券数据(流量数据)和外国投资者持有美国长期证券的头寸数据(存量数据)。其中,流量数据来自TIC S表格,但该项数据存在多项统计缺陷。例如,根据第一个跨境交易对手的国家,而非最终买卖方所在国家记录数据;未完全考虑代表官方外国投资者进行的交易等。这些缺陷容易使数据使用者产生误导性的解读。2008年国际金融危机加速了TIC SLT“美国和外国居民长期证券总持有量”的开发和引入,提供实际持仓的市值报告,而非资金流数据。该项指标最初公布的是2011年9月和12月的数据,自2012年起开始按照月度公布数据[2]。

从上述介绍可以看出,外国投资者净购买长期美债数据和持有长期美债存量数量变动之间的差异,除了包括统计方法改进导致的差异之外,还包括国债价格变化带来的估值影响。这在图表3得到印证:2012年以来外国投资者持有长期美债存量变化和流量数据的差异,与美债收益率表现存在一定的负相关性。2022年前3个月,流量数据显示,外国投资者连续净购买长期美债1985亿美元,但存量数据显示,外国投资者却在减持长期美债1551亿美元。两个数据之间的相互“打架”,一定程度上可以由美债价格持续下跌带来的负估值影响解释。因此,我们不宜简单根据存量数据判断外国投资者在减持美债,甚至不能排除,前3个月美债价格下跌导致其在外国投资者投资组合中的权重下降,为保持投资组合资产配置的稳定,外国投资者净购买美债的可能,而不仅仅是因为美债收益率飙升提高了美债的吸引力。

近期中债价格表现好于美债,一定程度上可能促使外资减持人民币债券

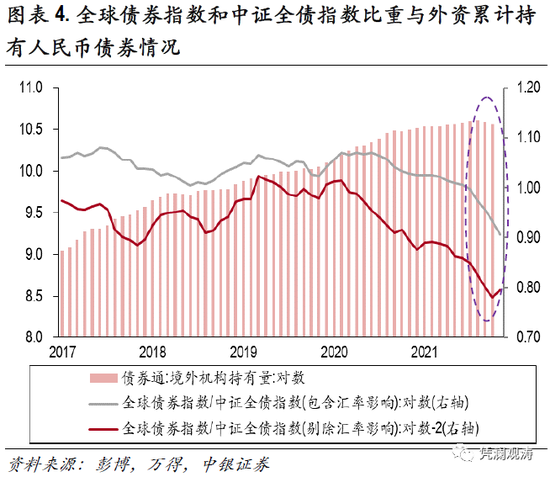

2018年以来,中国金融开放加速,中国债券相继被纳入全球三大债券指数——彭博巴克莱全球综合债券指数(2019年4月)、摩根大通旗舰全球新兴市场政府债券指数(2020年2月)、富时世界国债指数(2021年10月),外资持有人民币债券规模明显增加。尤其是2020年随着中美利差创史上新高,外资增持人民币债券过万亿元。2021年,虽因中美利差收敛,外资增持人民币债券有所放缓,但仍达到近8000亿元的规模。2019至2020年,外资累计净增持人民币债券2.27万亿元,三年累计贡献了2021年底外资持有境内人民币债券托管量的62%。尽管外资在中国债券市场占比仍然较低,但由于存量规模较大,且利差优势消失,资产再平衡效应可能逐渐显现。

2017年7月至2022年4月,无论是否考虑汇率因素,以美元标价的已对冲全球债券指数(Barclays Global Aggregate Total Return Index USD Hedged)与中证全债指数之比和外资持有人民币债券规模长期负相关,直到2021年9月份以来转为正相关(见图表4)。这恰逢人民币债券完成纳入全球三大债券指数附近,可能意味着外资配置阶段暂告一段落。并且,包含汇率影响的相关系数持续小于不含汇率的相关系数,显示人民币汇率灵活有助于缓解了资产再平衡调整压力。

2022年前4个月,美债收益率再次飙升,全球债券指数累计下跌7.5%,中证全债指数上涨1.3%,二者之比明显下降(见图表4)。为避免债券投资组合中的人民币资产超配,外资或被迫采取减持人民币债券的操作。2至4月份,外资累计减持人民币债券3014亿元,其中减持人民币国债1293亿元。相反,尽管股票是典型的风险资产,但人民币股票资产不存在上述问题。2022年前4个月,明晟全球指数下跌了11%,明晟中国A股在岸指数下跌了21%(见图表5)。预计,随着美债收益率逐步见顶,由此引发的人民币债券资产减持也将接近尾声。

主要结论

2022年2月份以来,外资已经连续三个月大幅减持人民币债券,这在历史上较为罕见。我们认为,外资持续减持人民币债券的现象,不能完全由中美利差收窄和地缘政治冲突解释,也和国内投资环境无关。从存量角度看,全球和中国债市表现差异带来的资产再平衡影响可能被市场忽略。

前期美债收益率飙升,而中债收益率稳中趋降,为避免人民币债券超配,资产再平衡效应或导致外资采取了减持人民币债券资产的操作。未来外资是继续减持人民币债券还是转为增持,取决于美债收益率何时见顶,中美利差趋于稳定。这也是中美货币政策分化的副产品。

2021年9月份,易纲行长在《金融研究》发表的文章指出,近年来中美两国国债收益率的相关性有所上升[3]。跨境资金流动应该是美债利率向中债利率传导的重要渠道。近期外资持续减持人民币债券一定程度上限制了债券市场利率下行。4月末,2年期和10年期中债收益率分别较1月末上升22个基点和14个基点。

所有资金流出都是从流入开始的。前两年,中债收益率明显高于美债,吸引大量外资增持人民币债券,推动了人民币升值。今年3月中旬以来,随着内外因素反转,人民币汇率出现快速调整。从资产再平衡角度来看,人民币贬值不仅没有加速外资流出,反而起到了减记人民币债券资产的美元价值的效果,在一定程度上缓解了外资的抛压。这再次说明了,金融开放背景下保持汇率灵活的重要性。

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:余坤航

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。