文/意见领袖专栏作者 夏春 胡炜砾

摘要:不要让情绪主导数据解读。

正文:

1、2月宏观数据公布,除了地产数据依然比较疲软以外,其它数据全面向好(特别是固定资产投资FAI表现强劲),符合先行指标PMI的指示,也符合我们的预期。

然而,在数据公布之后,一个针对数据真实性的质疑在微信群里流传。该观点认为:1、水泥产量-17.8%,固定资产投资却高达12.2%;2、地产新开工面积和竣工面积增速都很低,施工面积却很高;3、专用设备增加值不高,但制造业投资很强劲;4、百强房企销售数据和统计局地产销售数据有出入。言下之意统计局造假。

当前,市场大跌、投资者情绪低落,我们完全理解这种背景下,部分投资者面对一份靓丽的宏观数据时的心情。但出于对投资负责的态度,我们还是要对这种观点进行分析、说明。

1、水泥产量

来源:Wind,银科金融研究院

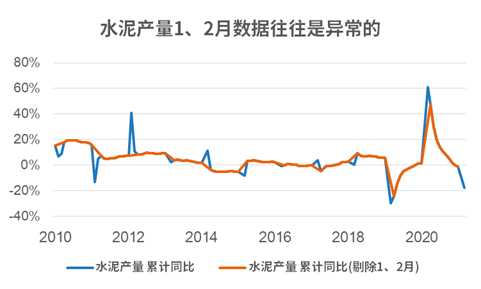

水泥产量是很好的宏观跟踪指标,但用它来验证投资数据并不合适。

首先,水泥产量的数据本身是“有问题”的。从水泥产量累计同比的历史数据不难看出,1-2月累计同比历来是异常的。这是因为水泥是一个很特殊的产品,它的保质期很短,所以春节、气温等因素都会影响开年前两个月的生产。

3月之后,随着春节假期的结束、农民工返程、水泥需求回暖,也随着时间的推移,累计同比自然而然地变得平稳。(2020年和2021年的3月数据依然有很大波动,这是因为新冠疫情给2020年3月造成的影响)。

来源:Wind,银科金融研究院

其次,水泥产量和投资本来也不是强相关的,并不能互相验证。

我们十分理解投资者试图“一叶知秋”的心理,也非常强调利用高频数据去预测、验证宏观数据。但是用水泥来质疑固定资产投资从逻辑和事实上都站不住脚。

逻辑上,固定资产投资不止建筑工程,还包括设备购买、土地购置等等,水泥只是建筑投资中的一小部分,用它验证整个投资显然不合理。事实上,从历史数据也不难看出,水泥产量增速历来是低于FAI的,这一次水泥产量增速低于FAI增速始于去年Q4,怎么今天才开始奇怪呢?

来源:Wind,银科金融研究院

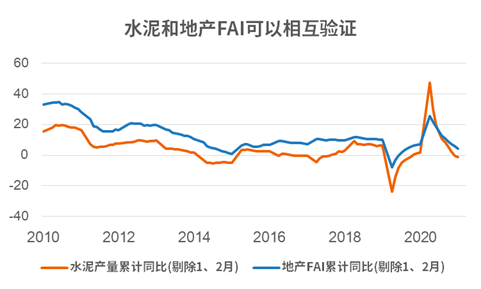

最后,让我们看看水泥和地产FAI之间的关系。如上图所示,水泥和地产FAI之间明显同步正相关,1-2月地产FAI累计同比3.7%,较前值4.4%继续下滑。这和房地产销售、开工数据的疲软也是对应的。

2、新开工面积、施工面积和竣工面积

来源:Wind,银科金融研究院

质疑观点的第二个论据是施工增速高于新开工和竣工,所以不合理。

但逻辑上说,在周期的某个时刻,新开工和竣工同比都下降,施工面积维持正增长,这不是很合理的吗?新开工好比进水管,竣工好比出水管,施工面积好比水池里的水位,进出水都减少不意味着水位下降。(新开工、竣工和施工面积也并非绝对的对应关系,其中有统计困难的原因,这里就不具体介绍了)。

图中显示,施工面积增速高于新开工和竣工增速的时期也非常常见,像2011年、2013、2014、2020年。因此这个论点也是站不住脚的。

3、专用设备增加值

来源:Wind,银科金融研究院

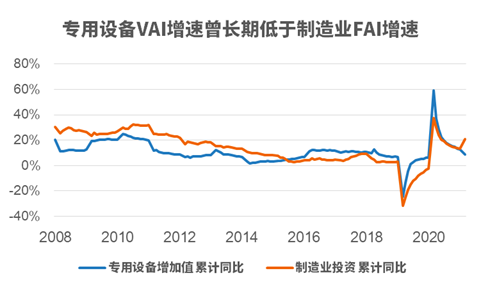

专用设备的生产和制造业投资的确可以有关系,但是这种关系在逻辑上更多是需求(制造业投资)领先于生产(专用设备生产),比如说2011年需求开始下降、2012年生产随之下降;再比如说2015年需求开始企稳,2016年生产随之企稳。

另外,2009年以来,专用设备增加值增速低于制造业投资增速的时间比相反的情况还要长,也是很常见的情况。

4、百强房企销售数据

来源:Wind,银科金融研究院

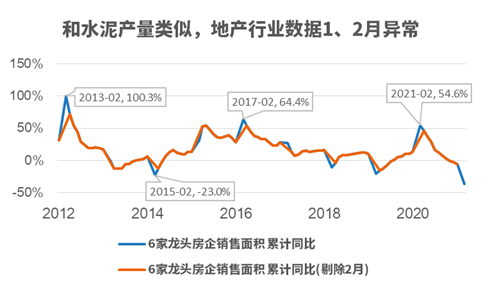

Wind数据库并没有百强房企的销售面积统计数据,所以我们尽自己所能挑选了6家2011年至今都有数据的龙头房企销售面积,计算它们销售面积之和的累计同比(这6家房企分别为万科、保利、金地、中国建筑、绿城、龙湖)。

实事求是地说,6家房企的销售数据很难看,也的确和统计局-9.6%的销售面积增速差距略大。但是不难看见,它和水泥数据一样,都1、2月异常的情况。因为虽然同比增速在某种意义上消除了季节性,但是它无法消除春节在不同位置的影响,统计局会处理,但行业数据不会。

所以,我们不妨再等一两个月再来看看这两组数据,有没有造假届时自会分晓。

5、投资数据

来源:Wind,银科金融研究院

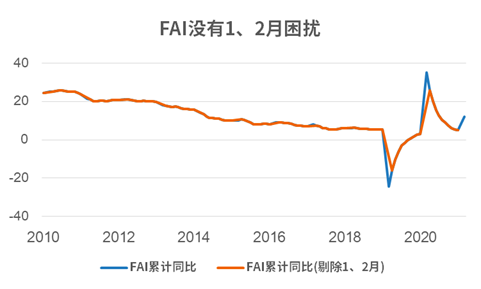

大家可能还会有疑问:既然水泥产量的1、2月数据无用,那么投资数据呢?会不会这次的投资数据大幅向好也不可信?

答案就在上图中,像FAI这样的宏观数据其统计口径和处理方法和水泥这种行业数据都是不一样的,FAI并没有1、2月困扰,这次的优秀表现可以信赖。

来源:Wind,银科金融研究院计算差分同比

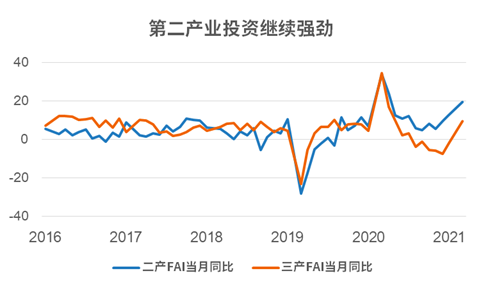

简单来说,地产投资只占整个固定资产投资的不到30%,虽然它不是那么“给力”,但是其它的重要分项其实上行得十分惊人。比如第二产业的投资增速其实自去年Q3起就加速上行,甚至超出了很多年的高位,这背后是第二产业在疫情之后良好的盈利和较高的产能利用率(较低的过剩产能);再比如第三产业,其投资增速本月也恢复到了相当不错的水平。

以上这些都说明,中国经济的的确确在复苏。虽然复苏才刚刚开始,未来的节奏还不好说,但对复苏视而不见是没有必要的。虽然近期的市场表现不佳,但其实我们正处在对股票市场最有利的“复苏开始、但还不十分确定+货币政策持续宽松”宏观环境中,上一次出现这种环境是2019年年初。每临绝境,峰回路转,相信接下来的股市也不会让大家太过失望。

(本文作者介绍:诺亚控股首席经济学家)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。