文/意见领袖专栏作家 蒋飞、李相龙

核心观点

在《疫情、地方财政和中国经济》中,根据各省经济增速目标值,结合当前形势测算GDP政府目标增速在5.1%左右,但俄乌战争的爆发、疫情的反复均超出之前的预期,同时预计未来我国将加大宏观政策实施力度。一增一减,我们维持《破旧立新,储粮过冬》的观点,预计今年GDP增速或将落在4.9%左右水平。

经济放缓压力下,一方面要实施更大力度的减税降费,另一方面疫情形势持续演变增加财政收入增长的不确定性,因此适当提高赤字率是财政发力的最佳方式。我们上调赤字率至3.4%。赤字规模或可达3.97万亿,比去年增加4000亿元。根据我们预测的GDP增速和赤字率水平,积极的财政政策为稳增长蓄力,今年政府债净发行或达到8.33万亿,2022年社融口径的政府债存量增速全年可达15.7%。

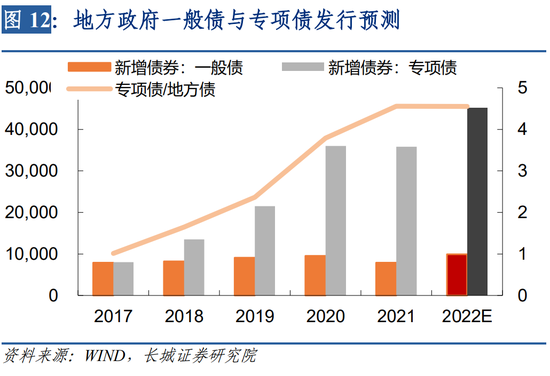

预计今年中央将承担更多的赤字比例,中央赤字为2.97万亿,较去年多增约2000亿,其中95%的中央赤字以发行国债进行弥补,那么2022年国债净发行约为2.8万亿,超出去年5000亿。预计全年净发行地方债5.5万亿,约为国债新增融资的两倍。其中一般债发行量预计在0.99万亿,回到2020年水平。

专项债发行额度或将提升至4.5万亿,比去年增加接近1万亿,地方债结构与去年保持一致。假设专项债可以作为资本金的比例为20%,同时投资项目资本金比例为20%,那么1万亿新增专项债可以增加1.8万亿投资。多增专项债撬动投资或将投放于交通基础设施、农林水利、生态环保、社会事业、市政和产业园区基础设施、国家重大战略项目、保障性安居工程等领域。

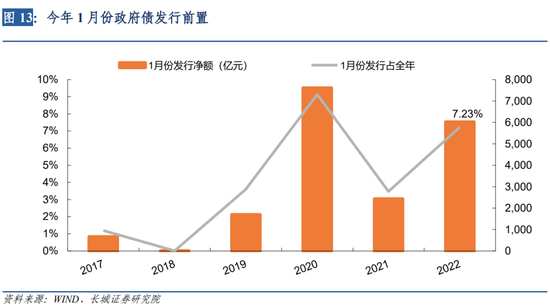

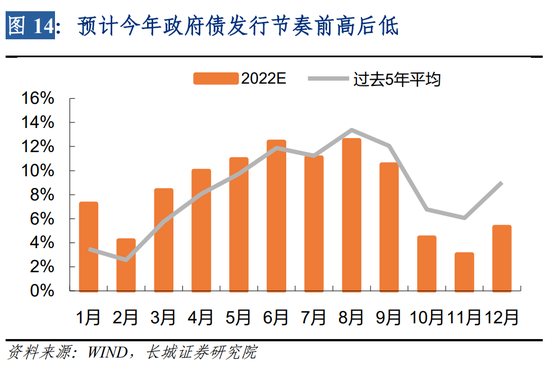

今年1月份政府债发行明显前置,同时地方政府专项债券下达时间早、完成度高,充分体现了积极财政政策的提前布局和靠前执行。在此背景下,预计2月和3月政府发力会继续靠前,政府债券发行都会同比多增,政府债发行或将呈现前高后低的节奏,发行高峰较往年整体前移一个季度。预计下半年政府债单月新增将会下降,政府债存量同比回落,年底降至15.7%。

1

财政发力需提升赤字率

1.1

GDP增速或4.9%左右

我们在《破旧立新,储粮过冬》中阐述了对今年经济增速的预判,认为今年全年GDP同比或落在4.9%左右。在《疫情、地方财政和中国经济》中,我们根据各省经济增速目标值,结合当前形势测算GDP政府目标增速在5.1%左右。

但过去三个月美国加息预期上升引发全球流动性收紧,国内房地产需求持续萎缩;加之近期国外政治形势紧张,全球避险情绪上升,国内新冠疫情再次呈现出多地局部暴发和零星散发状态,国内消费复苏恐难及预期。俄乌战争的爆发、疫情的持续爆发均超出之前的预期,同时预计未来加大宏观政策实施力度,一减一增之后我们维持《破旧立新,储粮过冬》的观点,仍然认为今年GDP增速落在4.9%左右水平。结合GDP平减指数与PPI、CPI之间的相关关系,预计2022年GDP平减指数同比为1.5%。

1.2

预计赤字率为3.4%

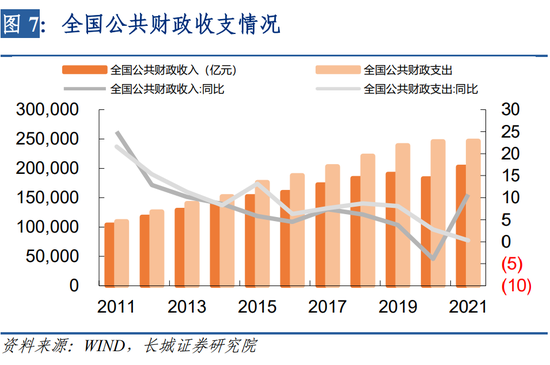

2020年受全球新冠肺炎疫情冲击,经济面临较大不确定性,财政收支矛盾加剧,财政运行压力增加,赤字率首次破3%,达到3.6%,赤字规模比2019年增加1万亿元。2021年疫情得到控制,经济运行逐步恢复正常,财政对冲风险的压力有所减缓,赤字率下降至3.2%。

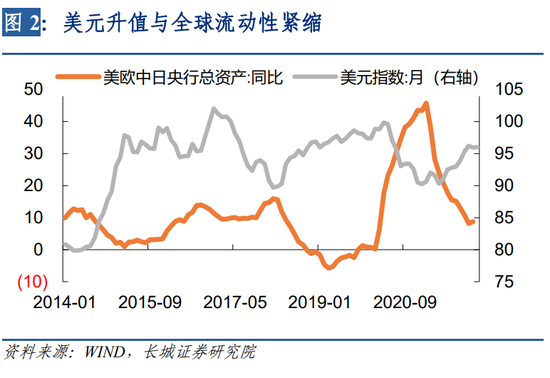

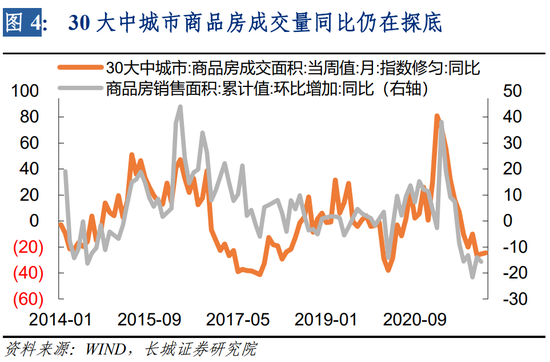

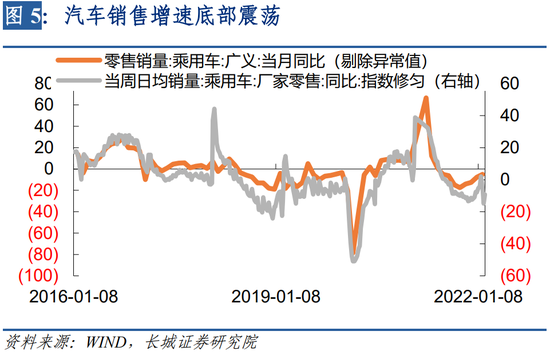

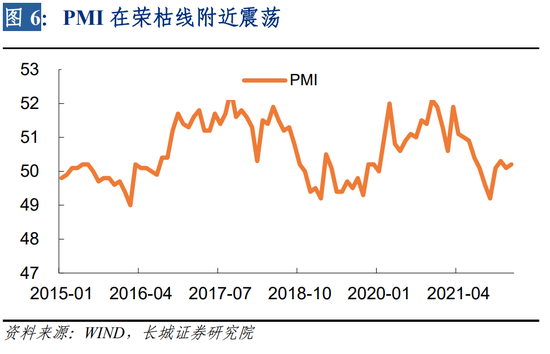

在我们的文章《预计今年或降息程度较大》中提到受财政项目效益的限制,财政支出金额难以明显提升,预计赤字率维持在3.2%。但今年以来国内疫情形势持续演变,我国面临需求收缩与供给冲击,房地产销售、汽车销售增速持续底部震荡,2月PMI指数50.2%,环比小幅升高但仍接近荣枯线。经济复苏不及预期,新的经济放缓压力不断凸显;国外政治经济形势复杂严峻,美元升值趋势延续。实际赤字率或将上调。

财政部部长刘昆强调,今年要适当确定赤字率,保持适当支出强度,提高支出精准度。去年财政支出增速始终保持低位,今年在内外压力兼具的变局中寻求稳增长,政府有决心、有能力落实跨周期和逆周期宏观调控政策有机结合的要求。但在经济放缓压力下,一方面要实施或可达1.5万亿元的减税降费(参考《从中央今年各部门工作会议看改革》预测),另一方面疫情形势持续演变增加财政收入增长的不确定性,因此适当提高赤字率是财政发力的最佳方式。我们上调赤字率至3.4%,高于2021年水平。赤字规模或可达3.97万亿,比去年增加4000亿元。

2

政府债发行增速稳定,结构优化

2.1

政府债增量或达8.33万亿

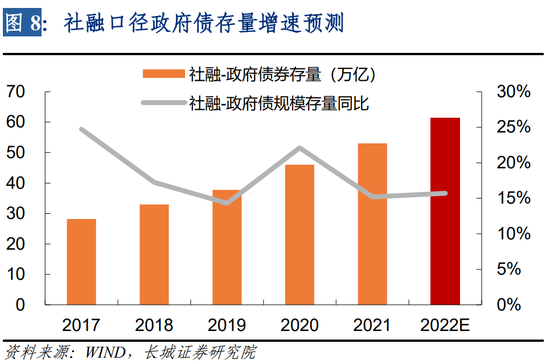

根据我们预测的GDP增速和赤字率水平,积极的财政政策为稳增长蓄力,今年政府债净发行或达到8.33万亿,与2020年持平。若按此推算,2022年社融口径政府债存量增速全年可达15.7%,略高于去年。据央行报告,政府杠杆率逐年提高,去年年末达到46.6%,若今年8.33万亿政府债落地,预计年底政府总体杠杆率可达52.6%,政府部门杠杆率基本维持稳定增长。

2.2

新增国债与地方债或按1:2发行

财政部部长刘昆在2月18日的《不断提升积极财政政策的效能》文章中指出,今年要较大幅度增加中央对地方转移支付特别是一般性转移支付规模,向困难地区和欠发达地区倾斜。预计今年中央将承担更多的赤字比例,中央与地方赤字比例将高于历年平均,与2021年基本持平,约为3:1。其中中央赤字为2.97万亿,较去年提高2000亿;从往年数据来看,95%的中央赤字以发行国债进行弥补,那么2022年国债净发行约为2.8万亿,超出去年5000亿。2020年除去发行1万亿抗疫特别国债,国债全年净发行3.04万亿,今年相比2020年国债净发行水平相对保守。

预计全年净发行地方债5.5万亿,约为国债新增融资的两倍。其中地方政府一般债发行量预计在0.99万亿,回到2020年水平。

2.3

地方专项债额度或再提升1万亿

财政赤字要保持合理水平,扩大财政支出规模。除去涵盖在赤字中公共财政支出,“扩大财政支出规模”还包括全国政府性基金支出,如新增专项债的支出。刘昆指出,要合理安排地方政府专项债券,保障重点项目建设,按照保持政府总体杠杆率基本稳定的原则,确定地方政府专项债券规模。

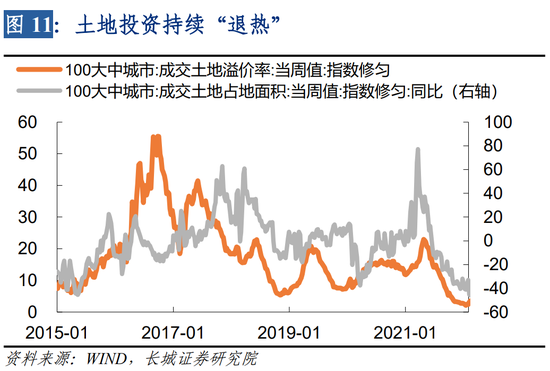

依据我们的测算,在2022年8.33万亿的政府债新增额度中,专项债发行额度将提升至4.5万亿,比去年增加接近1万亿,地方专项债净发行额可达到一般债的4.55倍,地方债结构与去年一致。在2021年下半年土地投资持续“退热”的背景下,专项债资金加大力度投放有利于拉动有效投资,优化投资结构。

2021年中国财政政策执行情况报告指出,2021年,新增地方政府专项债券累计发行3.43万亿元,占下达额度的98%。资金全部用于党中央、国务院确定的重点领域,其中约五成投向交通基础设施、市政和产业园区基础设施领域;约三成投向保障性安居工程以及卫生健康、教育、养老、文化旅游等社会事业;约两成投向农林水利、能源、城乡冷链物流等,较好保障了地方合理融资需求,有效发挥了专项债券“四两拨千斤”的带动作用。

据财政部规划,为保持政策延续性和稳定性,2022年专项债券资金将继续重点用于交通基础设施、能源、农林水利、生态环保、社会事业、城乡冷链等物流基础设施(含粮食仓储物流设施)、市政和产业园区基础设施、国家重大战略项目、保障性安居工程等领域。假设专项债可以作为资本金的比例为20%,同时投资项目资本金比例为20%,那么一万亿新增专项债可以增加1.8万亿投资。

保障性安居工程投资预计多增5800亿。1月20日,住建部透露,2021年全国40个城市新筹集保障性租赁住房94.2万套,超额完成93.6万套的筹集计划。2022年将坚持租购并举,大力增加保障性租赁住房供给,全年建设筹集保障性租赁住房240万套,较去年有大幅度增长。如果每套的建设成本按平均40万元至50万元来测算,那么,今年在保障性安居工程领域投资规模预计在0.96万亿元至1.2万亿元之间,比去年多增5800亿左右。

卫生健康、文化教育投资多增4576亿。最近几年政府加大社会事业的投资力度,2014年以来其占固定资产投资的比重上升至8.4%。2018年-2021年每年新增投资额为1837亿、2980亿、3730亿、2137亿;增速分别为5.24%、8.07%、9.35%和4.9%。预计2022年公共事业投资增速能达到10%,新增投资为4576亿元。

水利、环境和公共设施管理投资多增4300亿。2020年7月水利部介绍将在2020-2022年重点推进150项重大水利工程建设,总投资1.29万亿元。截至2021年底,150项重大水利工程已批复立项67项,开工62项。水利部公布2021年我国完成水利建设投资7576亿元,根据《20220117基建投资启动了吗?》预测2022年水利投资增速为5%,2021年水利投资占水利、环境和公共设施总投资比重的8.77%,则今年水利投资多增379亿。环境、公共设施按2021年各自占比推算,今年分别多增526亿和3415亿元。其中公共设施管理投资中市政投资多增2000亿。2 月 9 日,国务院办公厅转发国家发改委等部门《关于加快推进城镇环境基础设施建设的指导意见》,2025 年主要目标包含污水、生活垃圾、危废医废处置等领域;当日监管要求地方补报一批专项债项目,城市管网建设、水利等领域为补报重点。2020年市政投资占总固定资产投资比例为4.29%,连续四年上升,2021年数据暂未公布,但预计2021年和2022年分别达到4.8%和5.4%,因此2022年市政投资多增2000亿左右。

交运投资多增2413亿。2月24日交通运输部召开新闻发布会,新闻发言人舒驰表示,今年在扩大交通有效投资方面,将抓重点、补短板,谋划推进一批重大交通项目建设。重点加快推进国家“十四五”规划确定的102项国家重大工程交通项目和“6轴7廊8通道”战略骨干通道项目建设。2021年交运投资60344亿元,比2020年少130亿元,预计今年交运投资同比增速在4%,今年交运投资多增2413亿元。

3

当前政府债券发行情况

3.1

政府债前置发行

按过去5年政府债发行节奏来看,1月份发行量占全年的3.5%。依照我们对政府债总量的预测,今年1月份社融口径政府债净发行6026亿元占全年的7.23%,有力响应中央“财政发力适当靠前”的号召。2月份春节期间国债发行量无明显提升,但2月份新增专项债大幅上升,同时国债到期偿还量大幅上升,因此预计2月份新增政府债约3490亿元,虽不及专项债净融资额,但较往年同比多增。预计3月政府发力会继续靠前,3月份政府债发行量占全年发行量8.4%,继续同比多增。

3.2

专项债发行节奏加快

2021年底财政部已向各地提前下达了2022年新增专项债务限额1.46万亿元。从往年数据看,专项债提前限额占当年全年配额的26.7%至48.5%,依据我们的测算,今年提前配额占全年的30.8%,占比仍在合理范围内。从专项债发行节奏看,2021年3月份提前下达1.77万亿配额,两个月后专项债发行5840亿,为下达额度的33%。Choice数据显示今年1月份新增专项债发行4844亿元,2月份新增发行规模达3931亿元,专项债提前配额下达后两个月,新增专项债已完成下达额度的60%,今年下达时间早、完成度高,显示专项债券提前发力、项目投资前置,也充分体现了积极财政政策的提前布局和靠前执行。

3.3

预计下半年政府债发行增速下降

从过去5年政府债发行节奏看,政府债往往集中在三季度发行,而在今年财政前置的背景下,我们预测政府债发行节奏与往年不同,或将呈现前高后低的节奏,发行高峰整体前移一个季度。今年1月份政府债新增6026亿元,政府债存量同比达到15.9%,预计之后政府债存量的同比增速随之提升,而下半年政府债单月新增将会下降,政府债存量同比回落,年底降至15.7%。预计每季度政府债存量同比分别为16.5%、18.3%、19.8%、17.3%。

2月23日,财政部部长刘昆在《学习时报》发表文章《深入学习贯彻中央经济工作会议精神 稳字当头稳中求进做好财政改革发展工作》,提出要坚持“开好前门”、“严堵后门”:按照“资金跟着项目走”的原则,做深做细项目储备和前期工作,合理加快债券发行使用进度,尽快形成实物工作量;同时严格执行专项债券投向领域禁止类项目清单,开展专项债券项目穿透式监测,确保资金依法合规使用。完善常态化监测机制,着力加强风险源头管控,坚决遏制新增地方政府隐性债务。结合今年1月、2月份政府债发行情况,我们预期今年地方政府专项债发行额度的提升将有助于扩大有效投资,资金投放向重点项目倾斜。秉承“开好前门”、“严堵后门”的原则,政府债稳定增长有助于今年在内外压力兼具的变局中,落实跨周期和逆周期宏观调控政策,在稳增长与债务可持续中达到有效平衡。

(本文作者介绍:长城证券首席宏观分析师,专注大类资产配置)

责任编辑:张玫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。