文/意见领袖专栏作家 李庚南

一年之计在于春。1月份的金融数据超乎预期无疑给了市场更多的遐想,增强了市场的信心,也为研判全年的经济取向提供了基础素材。

数据显示,1月份银行信贷投放和社融增量双双超预期,均创下单月历史新高,广义货币M2持续回升。1月份人民币贷款增加3.98万亿,同比多增3944亿,单月新增人民币贷款创下历史最高。1月社会融资规模增量为6.17万亿,比上年同期多9842亿,单月新增社会融资规模创历史最高;1月末, M2余额243.1万亿,同比增长9.8%,增速分别比上月末和上年同期高0.8个和0.4%。M1同比负增长1.9%,M2与M1增速的正剪刀差(M2增速—M1增速)骤然扩大到11.7%,创下2014年2月以来的最大剪刀差。信贷、社融及M1、M2剪刀差同创新高,这些信息叠加意味着什么?

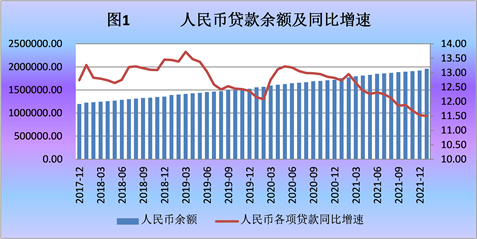

一、人民币贷款单月增量创历史最高,但纵向比较,增量合乎历史走势;且人民币贷款同比增速延续减缓态势,形势并不容过度乐观。

从总量上看,1月末金融机构各项贷款余额达到196.65万亿,单月增加3.96万亿,其中,人民币贷款单月新增3.98万亿,同比多增4000亿。总体上映射出此前央行降准、降息等逆周期、跨周期调节政策效应的释放,一定程度提升了金融对实体经济的支持力度;数据背后的形势未必如市场想象的那么乐观。

尽管单月新增人民币贷款创历史新高,但从商业银行年度信贷投放节奏及历史趋势看,这一增量基本符合预期。按照商业银行“早投放早受益”的经营理念,1月份无疑是全年信贷投放的高点,从2019年以来的新增贷款情况看,1月份新增贷款基本占全年新增贷款17%以上。从环比看,1月份新增贷款较上年末的增速基本在2%左右(见下表)。若以2021年末人民币贷款余额1919854.89 亿及环比增速2.1%测算,2022年1月新增贷款应在40317亿。

数据来源:据央行数据整理

数据来源:据央行数据整理因此,1月份人民币贷款3.98万亿的增量实际上在合理预期以内。

从增速看,1月份人民币贷款同比增长11.5%。实际上,人民币贷款增速自2020年5月达短期高点13.72%后,总体呈持续下降态势,特别是去年四季度以来增速持续减缓(见图1)。1月份人民币贷款的巨额增量并能不掩饰人民币贷款增速总体下降的趋势,从逻辑上,这也是与经济增长态势基本相吻合的。

数据来源:据央行数据整理

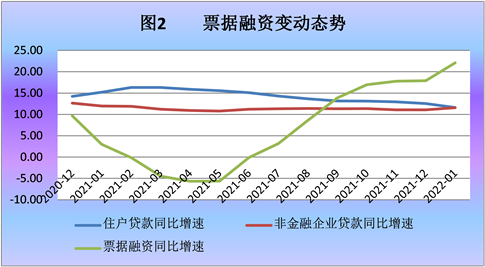

数据来源:据央行数据整理二、票据融资依旧高位运行,当月新增额相当于当月人民币贷款增量的80%,表明宽货币转向宽信用尚存在阻隔,实体经济有效融资需求收缩,资金空转势头或凸显。

1月份,金融机构票据融资余额达10.03万亿,当月新增1788亿,同比多增3193亿,相当于同期人民币贷款增量的80%。票据融资同比增长22.1%,远高出同期住户贷款增速(11.62%)和企业贷款增速(11.56%)。

数据来源:据WIND数据整理

数据来源:据WIND数据整理票据融资快速增长的背后,并非实体企业票据贴现融资需求的上升,而是银行机构在“资产荒”背景下通过买入票据以充规模的需求上升。按照既往经验, 1月份是银行机构加大信贷投放力度的“播种期”。但面对“需求收缩、供给冲击、预期转弱”压力,银行机构信贷投放的审慎性明显强化。在实体企业有效融资需求不足与信用风险凸显的情况下,银行机构找到合意的“好资产”比较困难,权且以票据融资充贷款规模成为不少银行的“理性”选择。

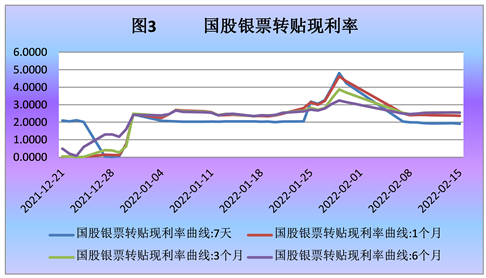

另一方面,实体企业票据供给的能力与意愿下降。1月末未贴现银行承兑汇票当月新增4731亿,同比少增171亿。表明实体企业通过银行承兑汇票融资的需求有所下降,从而表现为贴现票据供给能力下降。而国股银票贴现利率的低位徘徊,则表明实体企业贴现票据供给意愿在下降。除1月末,受非银机构跨季资金需求等因素影响国股银票贴现利率出现短暂回升外,总体处于低位徘徊。截至2月15日,国股银票贴现利率7天、3个月期限利率分别为1.9096和2.5611,比银行间质押式债券回购利率分别低16BP和149BP。表明银行机构在岁末年初,因考核因素,为落实上级要求千方百计融入票据,宁愿对票据贴现收取较低的的贷款贴现利率。

数据来源:据WIND数据整理

数据来源:据WIND数据整理三、短期贷款回暖与中长期贷款增势疲软形成反差,既反映了基建超常发展预期带来的市场效应,又反映了实体企业投资意愿仍不足,同时进一步凸显出房地产行业下行的压力。

从1月份人民币贷款结构看,无论是期限结构还是客户结构均出现比较明显的分化。从期限看,短期贷款与中长期贷款增长势头悬殊:短期贷款增加12894亿,同比多增5266亿;长期贷款增加28424亿,同比少增1424亿。从投放对象结构看,住户贷款与企业部门贷款增长反差较大:住户部门当月增加8430亿,同比少增4270亿,其中短期、长期贷款同比分别少增2272亿和2024亿;企业部门当月增加3.36万亿,同比多增8100亿,其中短期(包括票据)、长期贷款同比分别多增7500亿和600亿。可见,1月份同比多增的4000亿人民币贷款中,主要由企业短期贷款及票据融资贡献。这表明,受适当超前发展基础设施的宏观导向一定程度上改善了市场预期,相关企业补库存需求有所上升,导致短期流贷需求有所上升。这与1月PMI数据所显示的黑色金属冶炼及压延加工、有色金属冶炼及压延加工等行业采购量指数和原材料库存指数进入扩张区间态势相吻合。

另一方面,1月份住户短期、中长期贷款同比均大幅少增。从既往住户贷款直接或间接流入房地产的现实看,1月份住户贷款同比大幅少增,表明居民购房热情减弱、购房资金需求减少。据头部房企万科发布的2022年首月销售业绩,1月份实现合同销售面积210.6万平方米,合同销售金额356亿,同比减少50.19%。可以预期,房地产市场将进入盘整期,大型房企面临“瘦身”转型的压力,保障性租赁住房市场成为新的赛道,而中小房企则面临市场出清的风险。

四、 社会融资规模增量创单月历史最高,增速持续回升,未贴现银行承兑汇票由负转正,成为继表内信贷、政府债成为社融增量的主要贡献。

1月份,社会融资规模超预期增长,月末存量达320.05万亿,当月新增6.17万亿,创单月增量历史新高。其中,人民币贷款增加4.2万亿,同比多增3818亿,但新增占比较上年同期下降5.52%,政府债券新增6026亿,企业债券新增5799亿,非金融企业股票融资新增1439亿。值得关注的是,1月份未贴现银行承兑汇票结束了去年6月以来的持续下降态势。未贴现银行承兑汇票的由负转正,一定程度上反映了前期票据融资利率低位运行的效应。此外,社融项下的人民币增量较信贷统计中的人民币贷款多2200亿,一个重要的因素是银行机构对非银行机构当月减少1417亿,而这一数据不包含在社融中。非银机构向银行借款的减少也从另一方面反映了市场资金面的宽松。从历史数据看,1月份社会融资规模当月增量并不如人民币贷款所表现的季节性那么明显。

尽管人民币贷款仍是社融增量的主要贡献者,但社融增速却与人民币贷款逆向而行,自去年9月以来增速持续回升,1月末社会融资规模同比增长10.46%。可见,从驱动力看,1月社融增长的超预期主要来自政府和企业债券,一定程度反映了财政政策靠前发力的稳增长政策所释放的效应。政府发债规模加大、发行节奏加快,无疑体现了“积极的财政政策要提升效能,更加注重精准、可持续”“政策发力适当靠前”的宏观政策要求。而企业债券融资放量则与宽货币下发行利率走低和基建稳增长提振城投基建配套融资需求有关。

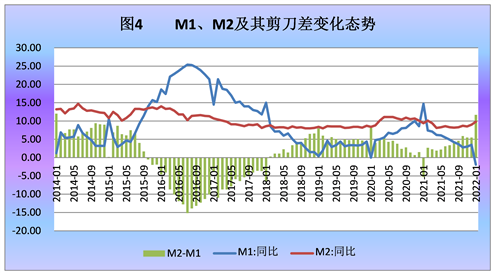

五、M2增速温和回升,但M1有史以来首现负增长,M2与MI剪刀差扩至2014年来最大,从货币层面映射出市场消费需求萎缩、实体投资意愿不强。

1月末,M2余额243.1万亿,同比增速平稳回升,创近11个月以来最高。M1余额61.39万亿,同比下降1.9%,剔除春节错时因素影响,M1同比增长约2%。M2的超预期增长反映了宽信用的效应,但宽信用要转化为宽信贷,仍将面临市场需求的制约;而M1负增长的一个重要的促因,或缘于房地产市场销售的低迷。M1、M2同比增速明显反差的结果是M1-M2 剪刀差走扩(见图4)。

数据来源:据WIND数据整理

数据来源:据WIND数据整理实际上自2021年二季度以来,M2-M1增速差持续走扩。1月末 M2-M1增速差扩大至11.7%,达到2014年1月之后的最大值。M2-M1增速剪刀差的扩大,与人民币信贷增长的动能相呼应,进一步印证了当前居民消费动力走弱、企业的投资意愿不足的状况。如何提振市场消费需求、增强实体经济信心,除了宽信用的推动外,或更需财政的发力。

总体上,1月份金融数据表面的超预期背后是符合整体经济运行背景的、合乎预期的结果,进一步佐证了“需求收缩、供给冲击、预期转弱”的研判。在宽信用面临资产荒的情况下,财政政策的超前发力或更其重要,基于新老基建并重的基础设施超前发展将成为拉动投资、促进经济增长的底气;而房地产对投资的驱动依旧存在,只不过将转向新的赛道,——保障性租赁住房市场。

(本文作者介绍:先后供职于工商银行、人民银行,现为银行监管部门人士,长期负责小企业金融服务推进工作,潜心研究小企业金融服务问题。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。