意见领袖丨靳毅

核心观点:

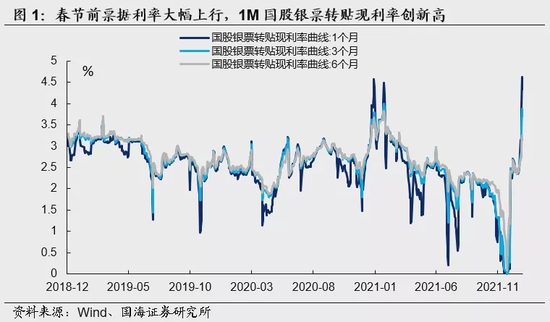

春节前两周,票据市场出现异动,票据利率大幅上行。根据票交所数据,1月29日1M国股银票转贴现利率高达4.62%,刷新2018年票交所公布数据以来的最高值。同日,3M、6M国股银票转贴现利率分别为3.87%、3.24%,也处于较高水平。

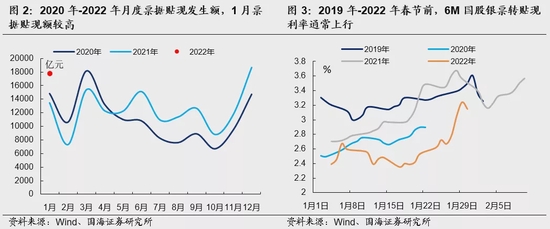

从往年票据贴现数据来看,1月份确实为票据贴现的大月。旺盛的票据贴现需求,叠加上春节前资金面通常相对紧张,使得往年1月份及春节前,票据市场利率通常上行。但2022年春节前夕的票据市场,呈现出两个超越季节性的特征:一是票交所票据贴现额同比多增近4300亿元;二是相比于1月初,票据转贴现利率上行(以6M国股银票为例)约80BP,上行幅度超一般季节性。

如此“量价齐升”的特征,并不能单纯从“季节性因素”来解释,我们认为其背后存在商业银行信贷需求回暖的因素。可以观察到,在1月20日LPR下调后,票据利率出现了明显上行。同一时期由于资金面的宽松,同业存单利率反而下行,票据与同业存单之间的利差快速拉大。利差增厚,反映出商业银行信贷需求可能在回暖。

而对债市而言,1月降息后10年期国债利率下行至2.7%左右,已经隐含了投资者对于二次降息的期待。在此情况下,“宽信用”与否将会成为下阶段扰动债市的主要因素。至少从节前票据市场的变化来看,1月份的信贷数据表现应该不差,债市利空扰动多于利多。

1、票据利率大涨,“宽信用”来了么?

春节前两周,票据市场出现异动,票据利率大幅上行。根据票交所数据,1月29日1M国股银票转贴现利率高达4.62%,刷新2018年票交所公布数据以来的最高值。同日,3M、6M国股银票转贴现利率分别为3.87%、3.24%,也处于较高水平。

春节前票据利率大幅上行意味着什么?是单纯的季节性因素、还是商业银行信贷需求高涨?对此我们做出如下解读:

因素一:季节性因素

由于春节前企业通常要发奖金,以及开工带来的资金需求较高,1月份及春节前,企业通过贴现票据换取现金流动性的诉求较强。

从往年票据贴现数据来看,1月份确实为票据贴现的大月。旺盛的票据贴现需求,叠加上春节前资金面通常相对紧张,使得往年1月份及春节前,票据市场利率通常上行。

但2022年春节前夕的票据市场,呈现出两个超越季节性的特征:一是票交所票据贴现额同比多增近4300亿元;二是相比于1月初,票据转贴现利率上行(以6M国股银票为例)约80BP,上行幅度超一般季节性。

如此“量价齐升”的特征,并不能单纯从“季节性因素”来解释,我们认为其背后存在商业银行信贷需求回暖的因素。

因素二:商业银行信贷需求回暖

票据贴现占用商业银行信贷额度,当信贷需求不足时,商业银行通常会通过“低价收票”的方式,满足监管层对于信贷增长考核的要求——这也是为什么2021年12月“信贷座谈会”后,票据下行至“零利率”的原因。

但对于商业银行来说,票据利率低、利润薄,特别是2021年8月份至年底,票据利率持续低于同期限同业存单利率,使得商业银行票据收入低于资金成本,“收票”成为一件赔本买卖。因此当正常信贷需求回暖后,商业银行势必减少对票据的需求。

我们可以观察到,在1月20日LPR下调后,票据利率出现了明显上行。同一时期由于资金面的宽松,同业存单利率反而下行,票据与同业存单之间的利差快速拉大。

利差增厚,反映出商业银行信贷需求可能在回暖。从历史上来看,6M票据转贴现利率与同期限AAA同业存单利率之间的利差,确实是信贷增速的先行指标。

目前,6M国股银票转贴现与6M同业存单(AAA)间的利差在80BP左右。2018年票交所公布数据以来,曾有三次利差达到如此高位,分别是2019年3月、2020年4月、2021年2月,每次均对应着信贷增速的上行。所以我们认为,节前票据利率大幅上行的背后,有降息刺激商业银行信贷需求回暖的因素。

2、总结

目前市场对于“宽信用”存在分歧,因此春节后公布的1月份金融数据,受到投资者高度关注。

从票交所高频数据来看,1月信贷数据中“票据融资”项目大概率同比多增,对信贷数据形成正向支撑。但除此之外,我们更应关注“票据与同业存单利差扩大”这一信号背后,反映出的信贷需求总体回暖的迹象,信贷数据中的其余项目可能表现也不差。

而对债市而言,1月降息后10年期国债利率下行至2.7%左右,已经隐含了投资者对于二次降息的期待。在此情况下,“宽信用”与否将会成为下阶段扰动债市的主要因素。至少从节前票据市场的变化来看,1月份的信贷数据表现应该不差,债市利空扰动多于利多。

风险提示 财政数据超预期、金融数据超预期、流动性风险。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。