意见领袖|孙彬彬/孟万林

摘要:

2021年9月以来,仅有珠江投资、兆泰集团等一般民企发债,其他为金地、滨江、龙湖、旭辉、碧桂园等优质民营房企发债,民营房企债券融资有所恢复,但仍面临较大困难。

当然,政策端的确有明显改善。从最新债券发行观察,部分房企新发债券突破借新还旧限制,发债募集资金用途可用于偿还银行贷款等有息负债、补充流动资金等。另外,银行按揭投放也有边际放松。

此外,国家支持保租房建设,参与保租房建设的房企或能够获得部分融资增量,有助于缓解其流动性压力。当然,从各地落地情况来看,除上海有部分民企参与外,其他多以国企为主。

但这些目前都不足以支撑房企,特别是民营地产的基本面改善。

以史为鉴,我们观察2014-2016年的房地产放松周期,在房地产和经济下行压力下,政策先后放松了房贷、境内债券融资和权益再融资,在基本面略有好转,但库存仍有压力的情况下,2015年又推出了棚改货币化。政策放松,推动了房地产行业基本面的改善,而基本面改善搭配政策放松,房企融资和基本面才得以全面改善。

反观当下,房地产行业融资政策大概率已经见底,按揭改善,从贷款到地产债券融资都有所支持,但总体融资改善仍然不显著,尤其是境内股权融资,最为关键的是民营地产所面临的系统性复杂局面,已经不是简单放开一两个融资口径就可以解决。因为,房企所面临的是流动性和资产负债表问题。

当前,市场都清楚房地产政策底大概率已经出现,市场底则取决于房企融资能否得到实际改善。

房企当前融资有何边际变化?

银行按揭贷款增速边际改善,但改善幅度有限。个人住房贷款余额数据是季频数据,目前最新的数据仅到2021年三季度,人民银行公众号公布了10月和11月的个人住房贷款余额分别为37.7万亿和38.1万亿,当月分别新增3481亿元和4013亿元,我们按照12月当月余额新增5000亿(对应新增个人住房贷款投放应超过5000亿,属于比较乐观的假设),那么12月末的个人住房贷款余额为38.6万亿,同比也仅增长11.88%,相比之前余额增速持续下滑的局面,目前有边际好转,但好转幅度有限。

由于单月的同比增速没有可比数据,我们计算了新增个人住房贷款在新增居民中长期贷款中的占比,可以看到新增个人购房贷款在新增居民中长期贷款中占比并不算高。从9月份开始,央行开始公布当月的新增个人购房贷款,我们通过计算新增个人购房贷款/新增居民中长期贷款的比例可以看出,这一比例仅在10月略高,但相比历史仍不算高,这一方面可能是需求端明显下滑,另外,不排除新增投放略多有季节性的影响。

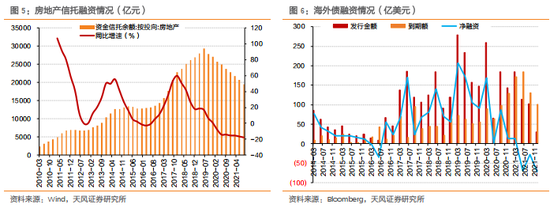

房企外部融资方面,银行开发贷三季度收缩1400亿,已经超预期收缩(2020年只在4季度出现收缩);信用债和海外债从10月份以来,发行难度明显加大,净融资持续为负;房地产信托融资余额则持续下降。整体来看,房企外部融资的各个渠道目前都未见明显企稳迹象。

更进一步,我们观察房企的发行细节。2021年以来,年初至8月份,地产债市场情绪逐步下降,7月尚有华宇、融信、万通、阳光城、新希望、新力、中南建设等发行债券,进入8月后,中尾部民营房企发债明显减少。9月以来,仅有珠江投资、兆泰集团等一般民企发债,其他均为金地、滨江、龙湖、旭辉、碧桂园等优质头部民营房企发债,目前来看,民营房企债券融资仍面临较大困难。

最新的改善在于,从最新债券发行观察,部分房企新发债券突破借新还旧限制,发债募集资金用途有用于偿还银行贷款等有息负债、补充流动资金等。如21龙湖拓展MTN001、21星岛仁恒PPN001等均为项目收益债,募集资金用途为偿还相应项目的银行贷款;部分债券募集资金可以用于补充流动资金,如2021年12月9日发行的21兆泰集团MTN001披露的募集资金用途为:本期中期票据发行规模上限15亿元,其中用于偿还公司债务93,743.16万元,48,500万元用于补充兆泰本部流动资金,其余7,756.84万元用于补充子公司成都文锦流动资金。

海外债方面,10月初花样年违约对中资美元债冲击严重,10月以来仅有海伦堡、大发地产、绿景、绿地、绿城等房企在境外发债,其他基本均为交换要约发行的新债。

部分房企涉足保租房建设,或有助于融资边际改善。2021年7月发布了《国务院办公厅关于加快发展保障性租赁住房的意见》第一次明确了国家层面的住房保障体系的顶层设计,其中的三大主体为公租房、保障性租赁住房和共有产权住房。同时明确,对于保障性租赁住房,其参与主体为政府和企业,其中政府给予土地、财税、金融等政策支持,企业则负责投融资、建设与经营。在政策支持下,保租房建设落地过程中融资得到了金融上的支持,而部分房企通过参与保租房建设,或能在融资上获得增量,进而缓解企业的资金压力。当然,从各地陆续落地的情况来看,保租房建设目前仍以国企为主。

以史为鉴,上一轮房企融资底部改善信号

首先需要明确,这次不一样,以往的经验在目前地产领域可能并不适用,毕竟这是一次历史性的变革。但是,历史至少可以作为有限参考。

最近一轮房地产政策放松是2014~2016年,以棚改货币化为代表的房地产去库存。在进行融资及政策变动回溯之前,我们先详细回顾上一轮房地产基本面的下行过程。

2014年,房地产销售额下滑6.3%,新开工下降10.7%,全国商品房待售面积快速上行至6.2亿平,同比增长26.1%,但房地产投资仍维持10.5%的正增长;

2015年,房地产销售额逐月改善,全年销售额增长14.4%,但新开工面积仍下滑14%,房地产投资全年仅勉强维持1%的增长,同时,全国商品房待售面积进一步上行至7.2亿平,同比增长15.6%;

2016年,房地产销售、投资最终实现全面改善,库存6.95亿平,同比小幅下降3.2%。

在房地产基本面逐步变化的过程中,政策又是如何应对?

2.1. 政策应对过程

2014年4月2日,国务院常务会议明确提出加快棚户区改造,同年5月,央行召开住房金融服务专题座谈会,指出要“优先满足居民家庭首次购买自住普通商品住房的贷款需求”,成为这一轮房地产政策放松的起点。

随后在2014年9月,下发《关于进一步做好住房金融服务工作通知》,进一步明确房地产融资支持。

2015年6月国务院发文要求推进棚改货币化安置。

2015年12月中央经济工作会议明确提出化解房地产库存:要按照加快提高户籍人口城镇化率和深化住房制度改革的要求,通过加快农民工市民化,扩大有效需求,打通供需通道,消化库存,稳定房地产市场。要落实户籍制度改革方案,允许农业转移人口等非户籍人口在就业地落户,使他们形成在就业地买房或长期租房的预期和需求。要明确深化住房制度改革方向,以满足新市民住房需求为主要出发点,以建立购租并举的住房制度为主要方向,把公租房扩大到非户籍人口。要发展住房租赁市场,鼓励自然人和各类机构投资者购买库存商品房,成为租赁市场的房源提供者,鼓励发展以住房租赁为主营业务的专业化企业。要鼓励房地产开发企业顺应市场规律调整营销策略,适当降低商品住房价格,促进房地产业兼并重组,提高产业集中度。要取消过时的限制性措施。

2.2. 房企融资改善过程

政策作用下,无论是需求端还是供给端,都呈现出明显的改善。

个人住房贷款在棚改货币化的推动下,从2015年三季度增速开始快速上行。尽管从2014年4-5月份开始,央行就开始鼓励银行满足首套房的住房需求,但个人住房贷款按揭增速一直走平,直到2015年6月开始提出棚改货币化才有所加速。

PSL从2015年6月开始持续快速增长,为房地产市场注入了大量资金。由于棚改的大规模推行,保障性住房开发贷在2014-2015年大幅增长,而商品房开发贷增速明显下滑。

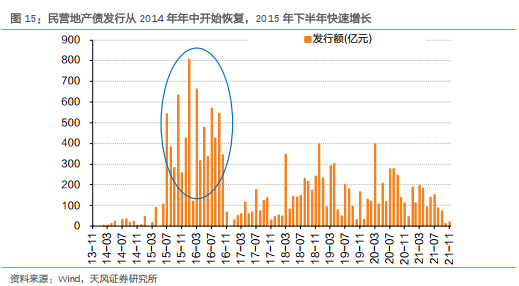

境内公开融资方面,比较有代表性的改善时点是2014年4月~5月,大型民营房企世茂、中南建设等实现了首次发行银行间债务融资工具——中票和PPN;交易所方面主要是2014年7月~8月,新城控股、福星等相继首次成功发行交易所债券——公司债。

这一节奏表现与地产相关政策推进进程基本一致。

境外融资相比于境内融资起步稍早,因为国内融资限制,所以早在2013年,中海、恒大、碧桂园、佳兆业、绿城等房企就在境外发行了美元债,且融资规模较大。

境内股权融资方面,2014年下半年也出现了明显放松。2014年下半年开始,一度暂停的房企股权融资开始松动。2015年1月,证监会发布《证监会调整上市公司再融资、并购重组涉及房地产业务监管政策》成为一个标志性的事件,房企再融资要求放松,A股上市房企在这个时间窗口大量定增。一直到2017年2月17日,证监会发布了关于修改《上市公司非公开发行股票实施细则》的决定和《发行监管问答-关于引导规范上市公司融资行为的监管要求》,进一步压缩定增套利空间,严控再融资规模与用途,给房地产市场降温,房企2017年增发规模才出现大幅缩量。

总结来看,2014年在地产和经济下行压力下,政策先后放松了房贷、境内债券融资和权益再融资,在基本面略有好转,但库存仍有压力的情况下,2015年又推出了棚改货币化。政策的放松,推动了房地产行业基本面的改善,而基本面的改善搭配政策的放松,房企融资才得以全面改善。

以史为鉴,我们再来看当前房地产市场融资的表现及边际变化。

当前,房地产行业融资政策已经见底,按揭改善,从贷款到地产债券融资都有所支持,但总体融资改善仍然不显著,最为关键的是民营地产所面临的系统性复杂局面,已经不是简单放开一两个融资口径就可以逐步缓解。

小结

2021年9月以来,仅有珠江投资、兆泰集团等一般民企发债,其他为金地、滨江、龙湖、旭辉、碧桂园等优质民营房企发债,民营房企债券融资有所恢复,但仍面临较大困难。

当然,政策端的确有明显改善。从最新债券发行观察,部分房企新发债券突破借新还旧限制,发债募集资金用途可用于偿还银行贷款等有息负债、补充流动资金等。另外,银行按揭投放也有边际放松。

此外,国家支持保租房建设,参与保租房建设的房企或能够获得部分融资增量,有助于缓解其流动性压力。当然,从各地落地情况来看,除上海有部分民企参与外,其他多以国企为主。

但这些目前都不足以支撑房企,特别是民营地产的基本面改善。

以史为鉴,我们观察2014-2016年的房地产放松周期,在房地产和经济下行压力下,政策先后放松了房贷、境内债券融资和权益再融资,在基本面略有好转,但库存仍有压力的情况下,2015年又推出了棚改货币化。政策放松,推动了房地产行业基本面的改善,而基本面改善搭配政策放松,房企融资和基本面才得以全面改善。

反观当下,房地产行业融资政策大概率已经见底,按揭改善,从贷款到地产债券融资都有所支持,但总体融资改善仍然不显著,最为关键的是民营地产所面临的系统性复杂局面,已经不是简单放开一两个融资口径就可以解决。因为,房企所面临的是流动性和资产负债表问题。

风险提示:恒大债务处置进展超预期,房地产市场发展超预期,信用风险事件频发,融资政策变动超预期。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:梁晨婕

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。