文/意见领袖专栏作家 程实 王宇哲

“以史为鉴,可以知兴替”。当前,新冠疫情引起的供给冲击对于全球供应链和广谱物价的压力仍在延续,主要央行收紧货币政策的临近或引发金融市场的风格转换。

展望2022,洞悉渐进回归常态的供需关系离不开关于长周期规律的认知,前瞻类滞胀持续期的市场反应需要借鉴特殊时段的历史经验,而把握异变/常态的切换拐点还依赖于对过渡期实体与金融互动状态的理解。

通过对美国最近康波周期实物与金融资产表现的梳理,以及对高通胀年代市场特征的研究,我们认为:第一,在非常规政策退出的大趋势下,除制造业价格外主要广谱指数长期跑赢货币增速是大概率事件;第二,滞涨期实物价格相对于历史均值的表现超越金融资产,作为波动风暴眼的能源以及不同品种之间的共振程度值得关注;第三,受益于期限窄利差和信用高溢价,高通胀环境下债市的广义“哑铃型”(Barbell strategy)和高信用策略优势凸显;第四,在通胀延续和货币紧缩的背景下股市有望迎来整体估值压缩,制造业相对供给能力或成为α的来源;第五,消费者信心(预期)可能是把握滞胀拐点的前瞻性指标,金融市场反应通常领先于生产端的景气变化;第六,疫情持续性以及供给冲击的形态演化难以预期,在通胀的延续性和波及面判断上短期菲利普斯曲线的移动比形状更为重要。

长周期美国主要实物/资产价格均跑赢货币增速,

能源主导大宗商品波动

在过去近六十年的一轮康波周期中,美国有相对完整的实体-金融资产价格高频数据,这为系统分析大类资产表现的长期趋势和短期异变提供了研究素材。我们将包括从上游到下游、从制造到服务、从货币到资产、从避险到风险等代表性价格的指标进行定基比较可以发现,以美国M2增长作为标尺(1963年以来超过7倍),长期看只有制造业单位产出劳动力成本和制成品生产者价格未能跑赢,而服务业和消费者价格整体增速都稳定位居M2指数线之上。资产方面,仅1973年以来,标普500全收益指数的表现就录得超过160倍的涨幅,主要债券指数和黄金回报超过20倍,新房中位价格上涨也超过10倍。

与其他类别相比,尽管原材料生产者价格的长期表现与M2相若,但其相对波动程度最大,主要源于大宗商品价格的周期性变化。2021年,全球经历了大宗商品价格的飙升,前三季度能源和非能源价格指数分别上涨68.5%和14.5%,这也是长周期中大宗商品价格波动来源的一个缩影。1960年以来,全球能源价格上涨近50倍,但截至2020年4月阶段性低点的累计涨幅不足13倍;同期非能源价格上涨不到5倍,其中涨幅相对较大的肥料及金属和矿物也低于10倍。从大宗商品价格的运动潮汐看,主要品种有着类似的周期共振特征,而原油、天然气、黄金的价格表现长期领先。

滞涨期实物价格的涨幅多超越均值一倍以上,

金融资产相对表现羸弱

为了从康波周期的长变化中寻找一些阶段性细节,我们将美国近60年的广谱价格数据进行了约十年一期的拆解,以揭示某些突出的短期异动方向。长期来看,美国实体经济的价格增速有着大致的三等分特征,居中的M2年均复合增速(3.7%)可被视为大部分实体价格之“锚”,而低位的制造业单位产出劳动力成本(1.8%)和高位的新房中位价格(5.5%)与之有着相对明显的偏离。

滞胀周期中美国几乎所有实体经济价格指标

年均复合增速都在历史均值的两倍以上

资料来源:Wind,Bloomberg和我们的计算

将六个十年的区间价格增速与历史平均进行比较,可以发现,1973-1982年的滞胀年代确实具有明显的特殊性,所有实体经济价格指标不仅同时录得历史极值,且较自身历史均值的偏离幅度几乎都超出一倍。从资产价格的表现看,风险资产中标普500全收益指数的历史年均复合增速为9.0%,投资级公司债全收益指数为7.6%,高于国债全收益指数约80个基点;黄金和国债全收益指数的表现接近,年均复合增速略低于7.0%,可以视为避险资产的代表性回报。从各十年区间的累计收益率看,黄金和股票有着最为稳健的长期负相关表现特征,在黄金回报显著为正的半数时期(1963-1972,1973-1982,2003-2012)中,标普500全收益指数年均复合增速均低于8%。

康波周期中黄金和股票指数相对历史均值增速的变化

具有最稳健的长期负相关性

资料来源:Wind,Bloomberg和我们的计算

高通胀年代资本市场避险为先、估值压缩,

“哑铃型”和制造业配置占优

2021年前三季度,以生产者价格(PPI)飙升为主要特征的结构性通胀成为全球经济不平衡复苏的主要特征之一,其中美国制成品生产者价格、原材料生产者价格指数年化变动分别高达13.8%和46.3%,远超滞胀十年的均值,甚至在服务业价格年化增速(3.7%)仍明显低于历史平均的情况下,仍推动城市消费者价格年化上涨6.5%。考虑到当下以供给冲击为主要特征的通胀与1973-1982年有一定相似性,且疫情作为冲击主要影响源也存在较大不确定性,所以考察高通胀周期资产价格表现具有一定的参考意义。

债市方面,PPI高企的时期美国通常存在期限窄利差和信用高溢价的现象。具体而言,由于货币政策的紧缩和短期通胀形势的恶化,二十年期市政债与十年期国债 、十年期国债与短端利率之间的利差缩小,此时广义“哑铃型”策略(Barbell strategy)优势凸显,即在持有长债赚取期限价差的同时,通过持有并再投资短债获取票息/做空短债获取资本利得抵补利率上升导致长债价格的下行;具有避险属性的高信用品种相对表现提升,投资级公司债与国债全收益指数的回报率之差收窄,体现出滞胀环境下企业盈利和信用风险的双重压力。

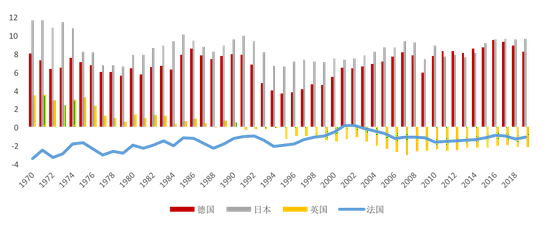

股市方面,历史上高通胀与紧货币并存的时期估值出现了明显压缩,1973-1982年期间标普500指数的席勒市盈率从18.71下行至历史低位附近的8.47,经通胀调整后的价格也重挫近50%。横向比较,以美国作为参照,主要发达经济体中制造业增加值占GDP比重较高的日、德、英三国经通胀调整的中大盘股全收益指数相对表现在滞胀十年中分别为25.5%、10.6%、11.9%,而制造业比重相对较低的法国则为-9.2%。

滞涨期的股市相对强势可能与制造业增加值

占GDP比重较美国更高有关(单位:%)

资料来源:Wind,Bloomberg和我们的计算

资料来源:Wind,Bloomberg和我们的计算经验表明消费者信心是滞涨期前瞻指标,

菲利普斯曲线移动重于形状

整体而言,高通胀时期金融市场和实体经济表现的联动相对紧密。从美国的历史高频数据看,消费者信心指数为美国滞胀期股、债指数的晴雨表,特别是在1974年底和1982年上半年经通胀调整的标普500和国债、投资级公司债全收益指数经历了两轮触底反弹,而消费者信心指数(尤其是预期)都起到了明显的指示作用。

消费者信心指数(预期)是美国滞胀期资产价格

经通胀调整后表现的晴雨表

资料来源:Wind,Bloomberg和我们的计算

相对来讲,美国生产端的景气情况则同向滞后于经PPI调整的债券和股票指数变动。无论是用制造业消费品和材料新订单还是全行业产能利用率进行衡量,滞胀期实体经济指标大致落后于债券和股票代表性指数分别约三个和两个季度。

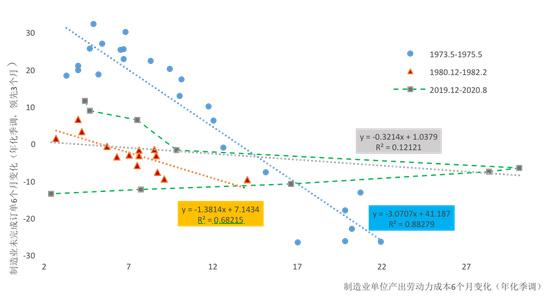

长期来看,美国以制造业单位产出劳动力成本衡量的实际工资具有顺周期性,大部分时期与制造业未完成订单同向变化(滞后约一个季度)。但1973年和1980年的两次供给冲击引发的消费者信心和通胀预期恶化加剧了工资提升压力,进而推动菲利普斯曲线上移,带来了实际工资和未完成订单之间的短期反向关系,且其影响也导致服务业价格的剧烈上涨。比较2020年新冠疫情后与历史上滞涨年代的两次供给冲击,可以发现其引致的制造业劳动力成本上升具有“量级高、持续短”的特征:尽管制造业未完成订单的下降幅度大致与1980-1982年相当,但单位产出劳动力成本的变化峰值明显超出以往;前两次供给冲击分别持续约24个月和15个月,但本次冲击仅8个月后制造业劳动力成本增速即回到疫情前水平,服务业价格也并未大幅上行。

疫情下供给冲击引致的制造业劳动力成本上升

和滞胀年代相比具有“量级高、持续短”的特征

(单位:%)

资料来源:Wind,Bloomberg和我们的计算

资料来源:Wind,Bloomberg和我们的计算(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。