文/新浪财经意见领袖专栏作家 殷剑峰

央行降准并不令人意外,意外的是刚进入三季度就宣布降准。这说明在稳经济和稳通胀之间,央行已经向市场表明了态度。从刚公布的6月份物价数据看,核心CPI还是羸弱的0.9,不高的CPI也开始走低,至于原先被鼓噪的通胀之源——PPI和生产资料价格都见顶回落。更重要的是,作为经济的领先指标,狭义货币M1已经掉到去年疫情期间的最低水平。总之,一切迹象显示,内需不足、经济下滑将成为3季度以后的主要矛盾。

患了通胀恐惧症的童鞋们都喜欢把降准看成是央行在“放水”,但现在看来,经济主体是否能喝到“水”还需要打一个问号。这次降准大概能够在银行体系内部释放约1万亿的资金,然而,这些资金要变成市场主体获得的流动性,尚需经历一个关键、但经常被忽视的环节:银行的信用创造——银行愿意放贷,市场主体愿意并且有能力借款。因为央行降的“准”是准备金,这是银行在央行的存款,不是市场主体拥有的在银行的存款,而市场主体在银行的存款只能通过银行贷款才能创造出来(参考前文《货币主义公式为什么是错的》)。简言之,再如何降准,如果银行不放贷,我们口袋里也不会增加一个子。

举个例子。假设央行规定银行的法定准备金率是10%,银行每拥有1元准备金,最多可以通过发放贷款创造10元的存款(=1/10%);现在央行降准,将法定准备金率下降到5%,银行每拥有1元的准备金,就可以最多发放20元的贷款,进而创造20元的存款(=1/5%)。然而,在央行降准之后,银行是否能多发放贷款、从而创造更多的存款,还要取决于其他因素。从银行的角度看,由于放贷是主要的收入和利润来源,放贷的积极性还是有的。但其他经济主体借钱的积极性和能力看起来都有很大问题。

首先看居民部门。几千年来房地产在中国都拥有安全资产的特殊地位,因而经济好,房地产涨,经济不好,它更涨。去年下半年以来居民借钱买房的积极性高涨,而且由于宽松信贷政策的缘故,居民也能借到钱。今年4月份之后,随着对住房市场的政策收紧,居民按揭贷款以及与住房市场藕断丝连的个人经营性贷款掉头往下。如果对房地产市场的政策态度是认真(我们相信一定是),居民借贷的意愿和能力一定也是下降的。

其次看企业部门。在今年1-5月,虽然企业中长期贷款较往年增幅明显,但囿于票据融资的大幅度萎缩,企业总的新增信贷规模较去年1-5月萎缩了1万亿。此外,企业债券的发行规模也低于去年同期,加上进入偿还高峰,企业债券净发行量也是萎缩的。企业借钱的积极性不高,是因为投资意愿不高,而投资意愿不高又是因为我们之前谈到的投资率回报率过低——这是长期的增长问题,而非短期的周期因素。

最后看地方政府。1-5月,地方政府债券发行规模不仅低于去年同期,而且,发行的债券中超过60%都是用于借新还旧的再融资债券。特别是地方政府专项债,得益于财政部的金融创新(财政部实际上是中国最富有想象力的金融创新主体),这种债券可以用于补充项目资本金。因此,按理说应该是地方政府最喜欢的融资方式。但是,今年1-5月,专项债发行只完成了全年计划的32%,远低于去年同期的60%。专项债发不动,据说同其他部委禁止银行提供配套资金有关,但归根到底,大家都不是看不懂庞氏融资的傻子。至于债市中地方债、城投债的新一轮配置高潮,无非是一个你情我愿的轮盘赌。

所以,即使央行降准,即使银行愿意放贷,如果居民、企业和地方政府都不愿意、都不能借钱,这“水”也放不出来。而且,看起来央行打开的就是一个正在迅速干涸的水库闸门,因为降准却带不动信贷不是一个短期的周期性现象,是一个持续了十年的趋势。

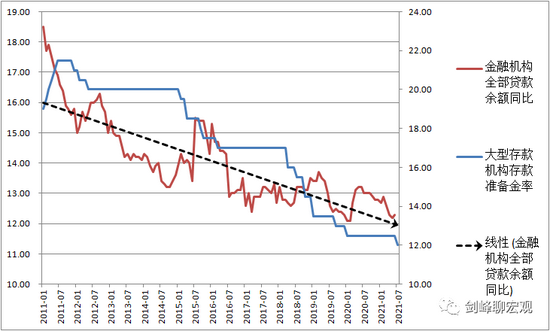

上图给出了2011年以来金融机构全部贷款余额的同比增速和大型机构的法定存款准备金率。一个非常清晰的观察就是,虽然自2011年以来,降准是一个趋势,但贷款增速的下滑也是一个趋势。所以,降准却放出“水”不是经济周期问题,而是反映了一些长期、深刻的结构问题。其中,一个最大的背景就是我们一直强调的人口老龄化、甚至是人口负增长。在这个背景下,产业结构、需求结构、收入分配结构等等,比比皆是,全是结构性难题。

增长问题需要靠结构改革,但总需求政策、特别是财政政策并非没有用武之地。恰恰相反,诸如用中央财政支出补贴生育之类的扩张财政政策大有可为。然而,观察今年1-5月的财政状况却发现,中央财政支出的速度不断下滑,财政支出增速已经是2008年以来最低的水平。

那么,财政支出萎靡,是因为财政没有钱吗?根本不是。截止5月份,财政在央行的存款高达4.7万亿。这就形成一个令人十分费解的状况:一方面,经济内需不足,需要财政拉动,同时地方财政入不敷出,偿债压力巨大;另一方面,中央财政却有巨额资金闲置在央行账户上。要知道,财政存款通过财政支出使用出去,不仅会直接拉动内需,而且,每1元的财政支出会同时创造1元的准备金(基础货币)和1元的银行存款。这才是真金白银。

所以啊,央妈很辛苦。当然,这样的辛苦也并非没有回报,除了直接降低银行资金成本之外,银行对安全资产的追逐有助于推动长期国债收益率的下降,这将降低经济整体的负债成本。但是,归根到底,(中央)财政才是真的能放水的龙王爷。想象一下,4.7万亿存款!如果用于补贴生育的话,生一个孩子奖10万,可以让4700万个孩子受益。可惜,龙王爷没有睡醒。

(本文作者介绍:上海金融与发展实验室理事长,浙商银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。