意见领袖丨孙彬彬团队

摘要:

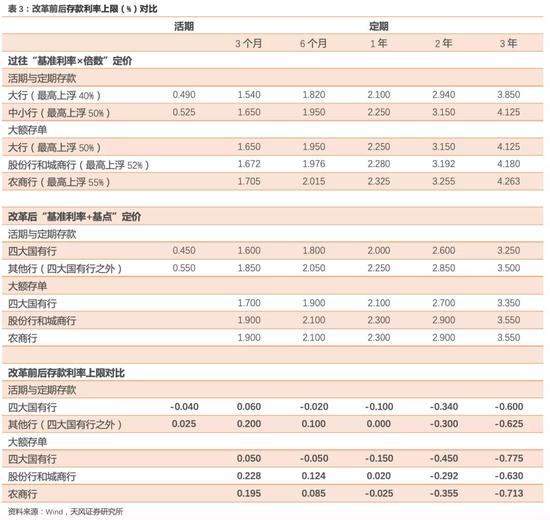

存款利率定价改革之后,存款利率上限将会“有升有降”:从主体来看,四大国有行存款利率上限普遍有所降低,并且降幅比其他银行更大;其他银行(四大行除外)则出现分化,1年期及以下存款及大额存单利率上限普遍抬升,1年期以上均有下降。从期限来看,中长期限(1年以上)存款利率上限都有所降低,并且期限越长,降幅越明显。

关于存款利率定价改革对于债券市场利率的影响,我们认为:

首先,当前商业银行仍面临一定的负债压力,这个压力量在价先。银行缺负债的问题在这几年中都是贯穿始终的,这个问题导致了商业银行需要发行保本理财、结构性存款、同业存单和大额存单。控制引导存款利率并无法从根本上解决商业银行负债量的问题。量不够就靠价格竞争,这就是高息揽存的背景,这就是量在价先,也就决定了商业银行无法很轻松的实现负债成本的有效降低。

其二,商业银行只要还缺负债,边际上就会提高对债券发行、同业负债和对央行负债的依赖,如果从边际定价的角度,就会更加依赖于这些负债的成本变化,而这些成本主要由央行政策利率引导定价。所以,如果存款利率定价的变化,并没有降低对于上述负债的诉求,逻辑上就是更加强化政策利率对于市场利率的引导作用。所以央行才会强调市场利率围绕政策利率作中枢波动。

这里面有两点还需要进一步明确:

一是债券市场利率的定价基础目前主要是政策利率影响下的DR007,DR007的波动中枢和位置基本决定了市场关键利率的位置。在政策引导不作改变的基础上(包括不降准),债券市场定价的锚没有变化,所以市场利率难有突破。

二是此次存款利率定价调整是否会影响DR007以及R007,这是关键。按照利率走廊的角度,大概率没有明确的影响,DR007和R007不变,则总体利率不受影响。

央行今年反复强调稳字当头,恪守中枢,此时调整存款利率定价,更多是高息揽存老问题的规范和控制,最多就是进一步释放贷款市场报价利率改革的潜力,逻辑上不存在引导市场利率方向,如果真的希望引导市场利率下行,需要进一步释放政策,包括匹配对应的政策利率引导,显然央行在珍惜正常的货币政策空间下,无意于此。

因此,债券市场还是继续紧盯DR007加权平均利率的变化,以稳为主,不急不躁。

2021年6月1日,市场利率定价自律机制工作会议在北京召开,审议通过了优化存款利率自律管理方案,要求优化存款利率监管,加强存款利率自律管理,引导金融机构自主合理定价。6月21日,市场利率定价自律机制将存款利率定价方式由现行的“基准利率×倍数”改为“基准利率+基点”。对此我们点评如下:

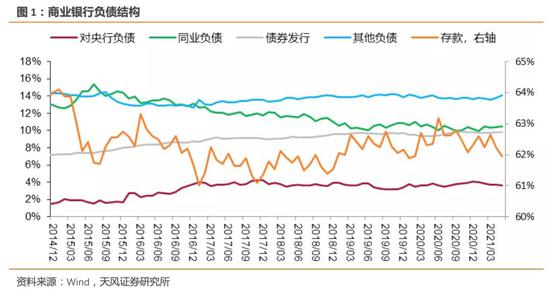

商业银行当前负债结构如何?

在商业银行的负债端中,对非金融机构及住户负债(即存款)一直是大头,占比一直在60%以上,之后则是同业负债、债券发行(含同业存单)和对央行负债等,而其他负债主要包括应付职工薪酬、应交税费、预计负债、递延所得税负债、租赁负债等。

2016年去杠杆和金融供给侧改革以来,同业负债是主要压缩对象,占比总体持续下降,对应主要是存款和债券发行占比回升。

2020年以来总体负债结构相对保持稳定。

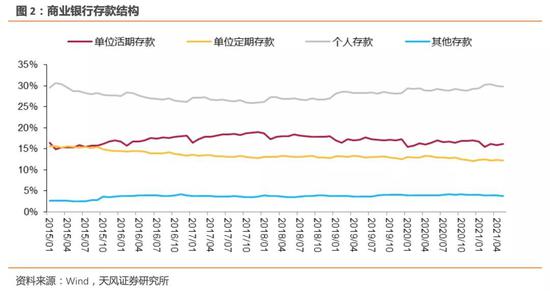

在商业银行存款当中,个人存款占比最高,单位存款(含活期和定期)次之。

2016年以来,在总体供给侧改革的背景下,个人存款占比有所突出,今年以来,个人存款占比进一步提升,这可能与个人大额存单发行规模增长有关(特别是1年以上期限),而单位活期、定期存款和其他存款占比则有所降低。

银行负债成本与债券市场利率的关系

商业银行作为重要的资金融出方和债券配置方,其负债情况与债市利率有什么关系?

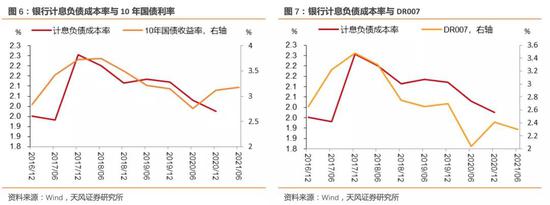

整体来看,银行计息负债成本率与资金利率、长端国债利率方向基本一致。

细分来看:

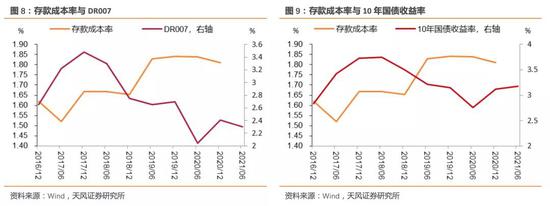

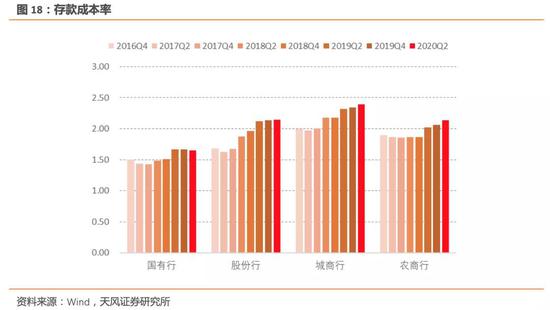

存款方面,最近几年存款成本率与资金利率、国债收益率的相关性明显偏弱。

2017年下半年到2019年底,存款成本率逐步上行(同时市场利率整体下行),主要有三方面原因:

一、贷款派生存款成为银行获取存款的重要来源。在整体社会信用有收缩压力的情况下,存款派生力度也有所减弱,进而加剧了商业银行揽储压力。

二、金融脱媒和利率市场化下,负债并无回表,银行面临持续存款竞争和存款搬家,各类银行的存款成本率有所上升。

三、存款竞争加剧使得结构性存款在2017年后成为银行重要的揽储工具,但结构性存款进一步抬升了存款成本率。

2020年以来,存款成本率小幅下行,主要与监管部门要求压降结构性存款、存款靠档计息产品等高成本存款有关,部分银行在年报中也有提及。

另外,2020年国有行存款利率下行部分归功于央行所提到的LPR改革下贷款利率下行推动国有行主动下调存款利率。

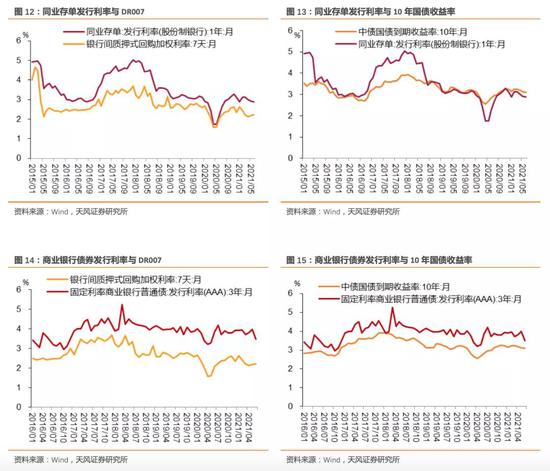

而对于商业银行同业存单和债券发行,该两者利率均为市场利率,与资金利率、长端国债利率走势基本相同。

另外,由于商业银行向央行借款成本率主要取决于政策利率(如MLF、OMO利率),因而与市场利率息息相关。

综上所述,商业银行计息负债成本率整体与资金利率、长端国债利率方向基本一致。细分来看,商业银行同业存单发行利率、债券发行利率和央行借款成本率也是如此,但存款成本率与市场利率相关性偏弱。

需要说明的是,虽然存款成本率与市场利率相关度并不高,但揽储压力变化会直接影响到其他几项负债,进而对市场利率产生影响。最典型的案例便是:

去年下半年监管要求商业银行压降结构性存款,在面临负债压力之下银行通过大规模发行同业存单来补充负债,进而抬升了同业存单发行利率(1年期利率也明显超过MLF利率)以及资金利率;

今年1-5月,商业银行通过发行个人大额存单补充负债,纵使同业存单净融资量超季节性,但实际(国有行)发行利率整体下行并低于MLF利率。

怎么看此次存款利率定价改革?

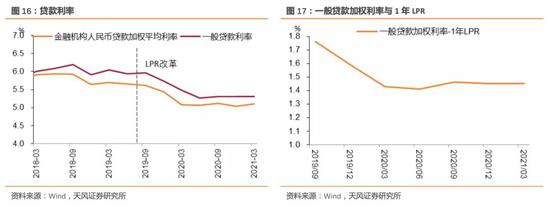

1、从贷款利率市场化到存款利率市场化

“两轨并一轨”和LPR改革之后,贷款利率市场化之下贷款利率整体有所下行,贷款加点(贷款利率与LPR之差)也有所收窄。并且,央行希望通过LPR改革推动了存款利率市场化,即在贷款利率整体下行的背景下银行(主要是国有行)主动降低存款利率。

2020年4月10日,孙国峰司长央行新闻发布会[1]中提到:

“第三点,随着近期央行有序引导市场整体利率下行,货币市场基金、结构性存款等一些市场化的类存款产品利率明显降低,代表性的像货币市场基金、余额宝、微信理财通的收益率已经降到2%以内,已经低于银行一年期定期存款的实际执行利率,市场利率与存款利率正在实现两轨合一轨。

第四点,随着LPR改革深入推进,贷款利率的市场化水平明显提高,已经和市场接轨。随着市场利率整体下行,银行发放贷款收益降低,为了保持和资产收益相匹配,银行也会适当降低其负债成本,高息揽储的动力也会随之下降,从而引导存款利率下行,说明贷款市场利率的改革对于存款利率市场化也起到了重要的推动作用,贷款利率的下行也有利于稳定存款利率。”

2020年四季度《货币政策执行报告》中也提到:“LPR改革促进了金融结构优化,畅通银行内部定价机制,有效推动存款利率市场化,存款利率整体有所下行。”

不过需要说明的是,在2019年四季度到2020年上半年,当时监管仍未要求压降结构性存款规模,此时伴随贷款利率下行的只有国有行存款利率,而股份行、城商行和农商行的存款利率仍在继续上行(当时结构性存款规模仍在提升)。

所以央行的初衷可能并未得到贯彻,这也是结构性存款压降以及当前存款利率自律改革的重要前提。换言之,出发点还是打击高息揽储。

当然,考虑到贷款已经进行LPR改革,贷款利率逐步市场化,本次存款利率定价改革实际上也是推动存款利率定价市场化的重要措施,希望稳定总体改革成果。

[1]https://m.21jingji.com/article/20210620/herald/e83cebf650a90ca13b31081dc45fa8f6.html.

2、存款利率定价改革的背景

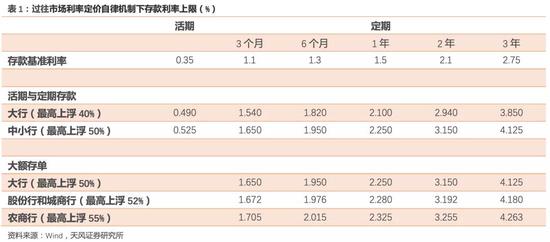

此前市场利率定价自律机制下存款利率定价采用“基准利率×倍数”方式,具体而言:

一、活期和定期存款:大行、中小行分别可以在存款基准利率的基准上最高上浮40%、50%。

二、大额存单:大行、股份行和城商行、农商行分别可以在存款基准利率的基准上最高上浮50%、52%、55%。

然而,就如本次市场利率定价自律机制所提到的:“按照存款基准利率倍数确定的利率上限,存在明显杠杆效应。由于长期存款基准利率较高,执行利率也明显偏高,扭曲了存款的期限结构。特别是个别金融机构利用长期存款利率较高的问题,通过多种不规范的所谓“创新”产品吸收长期存款。其他银行为稳定存款来源,被动抬高存款利率揽储,推升整体负债成本,出现了存款市场由坏银行定价的问题,不利于存款市场有序竞争。”

对于长期限存款利率的杠杆效应,以个人大额存单为例,国有大行的3年期大额存单最高可以在存款基准利率基础上上调137.5BP,比1年期的上调幅度75BP明显更高。

此外,部分银行还通过结构性存款、靠档计息存款等产品进行高息揽储,进而引发了存款市场的竞争。而商业银行面临的揽储压力,一方面源于整体社会信用收缩压力的情况下存款派生力度有所减弱(2019年底之前),另一方面则是因为金融脱媒和利率市场化下,银行面临持续存款竞争和存款搬家。再得加一系列监管和诸如流动性等要求,存款立行的诉求反而在强化。

这个背景下,从2019年开始,监管部门对这类高成本存款产品进行限制,以此来降低银行存款成本,进而推动稳定贷款利率和减税降费降成本。

3、存款利率定价改革对存款利率的影响

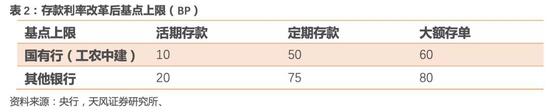

本次改革之后,存款利率定价将采用“基准利率+基点”,基点上限由自律机制确定,按照银行类别实行差异化管理。其中,四大国有行活期存款、定期存款、大额存单基点上限分别为10bp、50bp、60bp,国有四大行之外的银行基点上限分别为20bp、75bp、80bp[1]。

存款利率定价改革之后,存款利率上限将会“有升有降”:

从主体来看,四大国有行存款利率上限普遍有所降低(除了3个月的定期存款和大额存单);其他银行(四大行除外)则出现分化,1年期及以下存款及大额存单利率上限普遍抬升,1年期以上均有下降。进一步对比来看,四大国有行存款利率上限降幅比其他银行更大。

从期限来看,中长期限(1年以上)存款利率上限都有所降低,并且期限越长,降幅越明显。

至于本次存款利率定价改革对于银行存款成本的影响,由于四大国有行存款利率上限普遍下行,因而有利于降低其存款成本;对于其他银行,由于存款利率上限下降主要集中于1年以上期限,1年以下实际上有所提升,因而对这些银行存款成本的影响存在不确定性,具体取决其存款期限结构。

[1]www.pbc.gov.cn/goutongjiaoliu/113456/113469/4005810/index.html

对债券市场利率的影响

关于存款利率定价改革对于债券市场利率的影响,有部分投资者认为存款利率上限下行有利于降低银行负债成本,债券利率预计也会因之下行。对此,我们认为对债券市场利率的影响需要综合看待,不能简单一概而论。

首先,当前商业银行仍面临一定的负债压力,这个压力量在价先。也就是说,银行缺负债的问题在这几年中都是贯穿始终的,这个问题导致了商业银行需要发行保本理财、结构性存款、同业存单和大额存单。控制引导存款利率并无法从根本上解决商业银行负债量的问题。量不够就靠价格竞争,这就是高息揽存的背景,这就是量在价先。量在价先,就决定了商业银行无法很轻松的实现负债成本的有效降低。此其一。

其二,商业银行只要还缺负债,边际上就会提高对债券发行、同业负债和对央行负债的依赖,那么从总体加权成本上,如果从边际定价的角度,就会更加依赖于这些负债的成本变化,而这些成本主要由央行政策利率引导定价,所以,转回来实际还是取决于政策引导的结果。所以如果存款利率定价的变化,并没有降低对于上述负债的诉求,逻辑上就是更加强化政策利率和政策引导对于市场利率的作用。

所以央行才会强调市场利率围绕政策利率作中枢波动。

这里面有两点还需要进一步明确:

一是债券市场利率的定价基础目前主要是政策利率影响下的DR007,DR007的波动中枢和位置基本决定了市场关键利率的位置。在政策引导不作改变的基础上(包括不降准),债券市场定价的锚没有变化,所以市场利率难有突破。

二是此次存款利率定价调整是否会影响DR007以及R007,这是关键。按照利率走廊的角度,大概率没有明确的影响,DR007和R007不变,则总体利率不受影响。

其实此次改革的解读完全可以借鉴易行长和孙司长分别在陆家嘴金融论坛和一季度金融数据答记者问的原话:

易纲行长:“目前国内利率水平虽比主要发达经济体高一些,但在发展中国家和新兴经济体中仍相对较低,总体保持在适宜的水平,有利于各市场的稳定健康发展。要继续深化利率市场化改革,释放贷款市场报价利率改革潜力。”

孙国峰司长:“判断短期利率走势首先要看政策利率是否发生变化,主要是央行公开市场7天逆回购操作利率,以及中期借贷便利利率是否变化,而不应过度关注公开市场操作数量和银行体系流动性。公开市场操作数量会根据财政、现金等多种临时性因素以及市场需求情况灵活调整,其变化并不完全反映市场利率走势,也不代表央行政策利率变化趋势。其次,在观察市场利率时重点看DR007的加权平均利率水平以及其在一段时间之内的平均值,而不是个别机构的成交利率,或者受短期因素扰动的时点利率。”

央行今年反复强调稳字当头,恪守中枢,此时调整存款利率定价,更多是高息揽存老问题的规范和控制,最多就是进一步释放贷款市场报价利率改革的潜力,逻辑上不存在引导市场利率方向,如果真的希望引导市场利率下行,需要进一步释放政策,包括匹配对应的政策利率引导,显然央行在珍惜正常的货币政策空间下,无意于此。

所以债券市场还是继续紧盯DR007加权平均利率的变化,以稳为主,不急不躁。

风险提示

风险提示:海外疫情发展超预期,经济增长超预期,逆周期政策不确定性。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。