意见领袖丨孙彬彬团队

摘要:

一季度政策如何辩证看待?特别是节后资金平稳的原因是什么?我们认为阶段性经济回到潜在增速之下,带来阶段性政策重心的变化。这就是春节以来总体市场资金面好于预期,总体宽松的原因。

当前大宗商品通胀压力高企的背景下,政策在提高关注,但是表述平和,为什么?央行在等什么?

二季度经济再度回到潜在增速和通胀压力持续的确定性较高,目前来看主要还是就业指标仍未达到政策端认为的充分就业状态,因而货币政策仍在等待充分就业的确认。我们认为需要等到9月数据公布才能够最终确认今年就业是否真的充分。当然二季度如果该数据就有改善,可能导致央行政策的微调,至少结束资金面三个月以上稳的局面。

从全年宏观情形出发,如果要说风险和机会,我们更倾向于提示风险,如果前三季度经济和就业形势好于预期,也就是说内需进一步提升得到确认,并且是充分就业状态,那么政策可能会真正收紧。

对于债市而言,我们还是强调二、三季度宏观角度的左侧或者拐点可能并不显著,利率整体维持震荡,建议按照票息的安全边际进行市场操作,不急不躁。展望下一个阶段,我们更倾向于风险可能在四季度。

策略展望:央行在等什么?

1、策略展望:央行在等什么?

近期债券市场的关注问题,不管是大宗商品价格上涨带来的通胀压力,还是金融货币数据所折射的宏观信用状态,最终都落脚到央行的行为和政策逻辑分析。那么,该如何理解春节以来流动性偏稳与社融信贷数据的政策含义?对于当前市场普遍关注的通胀压力,央行到底是怎么想的?我们结合一季度货币政策执行报告以及央行相关行为和表述展开对应分析:

1.1. 春节以来资金面稳的原因是什么?

春节以来资金面一直保持宽松并且DR007总体处于政策利率下方,在经历了1月过山车式紧张之后,市场不知不觉间享受了近3个半月的宽松。跨季不紧、缴税不紧,5月难道继续这么安然而过?乐观的有乐观的理由和逻辑,但是谨慎的角度,对于债市而言,太安逸始终是需要留一份小心的。

央行在一季度货币政策执行报告中对于整体一季度资金面和操作作如下解读:

“2021年第一季度,人民银行坚持稳健的货币政策灵活精准、合理适度,综合运用再贷款、再贴现、中期借贷便利(MLF)、公开市场操作等多种货币政策工具投放流动性,及时熨平春节前后现金投放、财政税收、季末等多种短期波动因素,保持流动性合理充裕,春节前不紧,春节后不松,维护市场预期稳定和货币市场利率平稳运行。

春节后,连续适量开展公开市场7天期逆回购操作,精准保持市场资金供求平衡,维护季末流动性平稳。

年初货币市场利率曾一度短暂上行,主因是市场宽松预期下短期流动性需求增加较多,相比其他发展中国家,目前我国货币市场利率的波动性并不高。同时,市场利率适度波动也是市场机制发挥作用、市场定价功能正常的体现。

从实际效果看,春节前后货币市场运行平稳,DR007始终运行在公开市场7天期逆回购操作利率2.20%附近,体现了货币政策既不松也不紧的稳健姿态,央行公开市场操作的精准性和前瞻性进一步提高。

公开市场操作的连续性进一步提高,通过每日开展7天期逆回购操作持续释放央行短期政策利率信号,引导货币市场利率围绕公开市场操作利率在合理区间波动,央行公开市场操作利率作为市场短期利率中枢的作用持续增强。2021年第一季度,银行间市场存款类机构7天期回购加权平均利率(DR007)均值为2.21%,与公开市场7天期逆回购操作利率2.2%非常接近。

3月质押式回购月加权平均利率为2.01%,比上年末有所上升,接近2019年末的水平。”

从央行行文中,透露出很多信息,特别是“3月质押式回购月加权平均利率为2.01%,比上年末有所上升,接近2019年末的水平”,这句话的含义较为丰富。

货币政策在跟谁比?与疫情前2019年12月对比。类似的措辞在货币政策执行报告中还有多处。

说明货币政策关注的还是经济的恢复状态,这就与疫情以来货币政策的关注一致。

央行在2020年三季度报告指出“经济增长好于预期”、“经济增速逐步向潜在水平回归”之后,四季度央行进一步确认“我国经济向常态回归,内生动能逐步增强,宏观形势总体向好”、“将经济保持在潜在产出附近”,政策取向一目了然。

这次货币政策执行报告没有类似表述,一季度经济与去年四季度对比,最大的差异在于,去年四季度经济站上潜在增速,而对于一季度经济如何评价市场存在争议。

4月30日政治局会议对于一季度经济形势的评价是:“我国经济恢复取得明显成效,经济运行开局良好,高质量发展取得新成效……要辩证看待一季度经济数据,当前经济恢复不均衡、基础不稳固。要用好稳增长压力较小的窗口期,推动经济稳中向好。”

相比起2020年7月政治局会议[1]的“二季度经济增长明显好于预期”、2020年12月政治局会议[2]的“我国经济运行逐步恢复常态”,中央对于一季度经济形势的评价确实不如2020年7月和12月积极,但目前经济表现总体在预期范围内,没有超出预期,同时也没有滑出下限,稳增长压力较小,总体偏正面。

央行对经济形势的判断延续了政治局会议的观点:“经济发展动力不断增强,经济运行中的积极因素增多”,但同时强调“外部环境依然复杂严峻,我国经济恢复不均衡、基础不稳固”。

初步核算,第一季度国内生产总值同比增长18.3%,比2019年同期增长10.3%,两年平均增长5.0%。如果从两年平均或者环比角度考虑,一季度经济可能暂时低于潜在增速。

因为经济再度回到潜在增速之下,所以带来阶段性政策重心的变化。

这就是春节以来总体市场资金面好于预期,总体宽松的原因。

1.2 央行政策逻辑怎么看?

央行在一季度货币政策执行报告中再度明确:2020年中央经济工作会议、《“十四五”规划和2035年远景目标纲要》提出,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,从而清晰明确地界定了货币政策框架的“锚”。这一中介目标锚定方式,有利于搞好跨周期政策设计,在长期稳住货币总量;有利于根据宏观经济形势变化,使M2和社会融资规模增速向反映潜在产出的名义经济增速靠拢,为实施宏观政策提供更加科学合理的“锚”;有利于引导市场形成理性、稳定的预期;内嵌了稳定宏观杠杆率的机制,有利于实现稳增长和防风险长期均衡。

这一观点与此前孙国峰司长的文章一脉相承:

“要综合考虑名义经济增速、潜在产出和经济增速目标。在高质量发展阶段,实际的名义经济增速和反映潜在产出的名义经济增速应当大体一致。但在受到严重冲击时,名义经济增速可能会偏离反映潜在产出的名义经济增速,货币政策就要参照后者,支持经济增长回归潜在增速。同时,在操作中还要考虑经济增速目标。”

——孙国峰《健全现代货币政策框架》

所以围绕货币政策行为的核心判断在于实际经济增速和潜在增速的对比,特别是与疫情前比较。

一季度数据之后我们基于市场预测更新了测算,如果在正常的宏观情景下,二季度开始实际经济增速大概率再度回到潜在增速之上。

今年政府工作报告的经济增长目标为6%,最新IMF对2021年我国经济增长的预测为8.4%,而Wind的一致预期为8.8%。而一季度实际GDP增速季调环比仅有0.6%,这说明后续季度经济增长动能大概率会比一季度要更强。

当然这类测算本身科学性和权威性仍然有所欠缺,并不能获得令市场信服的结论,但是我们可以间接评估。

央行货币政策调控的锚是评估经济产出缺口问题,实际上仍然是泰勒规则的框架。产出缺口无法准确直接度量,但一般可以用通胀和就业来侧面评估。央行对待上述指标变化时存在动态相机抉择的考量。

这就引出了当前的问题:大宗商品上涨带来的通胀压力有目共睹,但是似乎货币政策仍然很稳?

1.3. 为什么大宗商品通胀压力关注在提升,但是货币政策似乎仍没有行动上的体现?

今年以来,大宗商品价格和PPI上涨较快的问题已经受到政策端的重点关注,国务院、金稳会和央行等都有相关提及。

4月8日,金稳会第五十次会议强调“要保持物价基本稳定,特别是关注大宗商品价格走势”。

5月11日,2021年一季度《货币政策执行报告》专栏特别谈到大宗商品价格上涨和PPI。

5月12日,国常会要求“要跟踪分析国内外形势和市场变化,做好市场调节,应对大宗商品价格过快上涨及其连带影响。加强货币政策与其他政策配合,保持经济平稳运行。”[3]

显然,政策当局在提升对于大宗商品价格上涨带来的通胀压力和通胀预期的关注,然而央行会行动吗?什么时候开始行动?

观察中国央行自身表述以及央行操作和通胀关系的历史经验,2015年之前CPI是央行重点关注的整体通胀指标,当时CPI季度同比3%应该是通胀的重要临界点。每次CPI季同比超过3%后的首季第1、2个月内,央行货币政策就开始有所收紧。

2015年之后央行越来越多地关注核心CPI和PPI。最近几年央行实际执行过程中显然从行动上还是更贴近于PPI和核心CPI,虽然政府工作报告中通胀目标仍然以CPI来设定。

考虑到今年CPI压力相对不大,年内中枢大概率不会超过政府目标3%(我们预计全年高点可能就在2%左右),因此今年PPI(以及核心CPI)应该就是央行重点关注的通胀指标。当然,如果连CPI也超过政府目标,那大概率意味着需求端已经全面企稳,到时货币政策也确实可以收紧。

那么PPI已经到现在的高度了,央行为什么还没有行动?

因为似乎政策上迟迟没有行动,所以市场对于大宗商品价格上涨问题还存在以下几方面的看法:

当前大宗商品价格上涨主要是供给因素,因而随着走出疫情和供给恢复PPI可能会很快回落,而且这个过程本身与总量政策无关。

部分投资者可能会觉得2021年一季度《货币政策执行报告》对大宗商品价格上涨问题相对“偏鸽”,认为央行对工业品通胀问题存在一定容忍度。

上游原材料价格上涨会压缩中下游企业利润,从留住青山的角度,需要政策提供一些呵护。

对此,我们一一进行回复:

首先,当前的大宗商品价格上涨不能简单归结于供给因素,需求才是根本。

从全年来看,2021年经济增速超过潜在增速是大概率事件,产出缺口为正就决定了今年的通胀现象是由需求主导的,不仅仅是供给问题。

确实当前国内大宗商品(比如螺纹钢等黑色商品)价格上涨含有供给因素,比如环保限产等,但一方面实际供给并不低,粗钢产量仍在提升,另一方面因素,在国内房地产表现依旧保持韧性的前提下才有供给发挥的空间。

其次,央行从专栏角度再度回应大宗商品价格上涨和PPI已经说明央行在提升对于通胀的关注,央行存在一定通胀容忍度不意味着无动于衷。

币值稳定(物价稳定)依旧是货币政策的首要目标,目前央行态度相对温和并不代表央行完全容忍通胀。按照我们的预测,下半年PPI可能不会快速回落,整体中枢可能会在5%以上。PPI在5%以上维持半年以上,在历史上无论从时间维度还是绝对水平来看都可以算是存在通胀压力,货币政策难以对此无动于衷。

最后,PPI(工业品价格)本身就是企业利润的领先/同步指标。在整体企业利润回暖的背景下货币政策为何需要呵护。

从历史上看,PPI同比基本同步或略领先于工业企业利润,而今年以来工业企业利润确实不差(考虑两年平均也是如此)。诚然上游原材料价格上涨逻辑上会压缩中下游企业利润空间,但这只是理论上,实际上中下游利润的稳定性远好于上游,在任何一种通胀环境下都没有听到央行需要呵护中下游企业利润。

当然,政策端在重点关注工业品通胀问题,我们也不能简单说当PPI上升至某个绝对高位后货币政策便会明显收紧。

央行在等什么呢?

1.4. 央行在等什么?

货币政策首要目标是币值稳定,控通胀是应有之意,虽然目前央行反复重申不存在长期通胀或通缩的基础,但是毕竟央行在一季度货币政策执行报告中也明确:需对大宗商品涨价给我国不同行业、不同企业带来的差异化影响保持密切关注,综合施策保供稳价,及时有效管理预期,防范市场价格波动失序。

现在可能就是从关注到行动的一个阶段,这个阶段可长可短。那么央行在等什么?

货币政策以币值稳定为首要目标,以此促进经济增长,且更加重视就业目标。根据《中国人民银行法》,央行以“保持货币币值的稳定,并以此促进经济增长”为目标,这意味着首先要保持币值稳定,对内保持物价稳定,对外保持人民币汇率在合理均衡水平上基本稳定,为经济发展提供适宜的货币金融环境。同时要以服务实体经济为方向,将就业纳入考量。坚持系统观念,加强前瞻性思考、全局性谋划、战略性布局、整体性推进,在多重目标中寻求动态平衡。[4]

显然,当前宏观基础不稳固的关键在于就业。而大宗商品上涨的同时,就业问题仍然没有得到充分解决。这就成为政策阶段性两难。但是两害相权取其轻,政策的重心显然更加关注就业。这就可以合理解释央行在等待的是就业指标的恢复。

经济是否稳固,特别是能否站稳潜在增速上方,仍要看就业是否恢复至充分状态。我们建议观察31城调查失业率能否持续回落到5%以下。

目前该指标为5.3%,考虑到7、8月学生毕业会带来该指标的季节性走高,因而我们认为需要等到9月数据公布才能够最终确认今年经济就业是否真的企稳。当然二季度如果该数据就有改善,可能导致央行政策的微调,至少结束资金面三个月以上稳的局面。

1.5 如何看待后续债市?

一季度政策如何辩证看待?特别是节后资金平稳的原因是什么?我们认为阶段性经济回到潜在增速之下,带来阶段性政策重心的变化。这就是春节以来总体市场资金面好于预期,总体宽松的原因。

当前大宗商品通胀压力高企的背景下,政策在提高关注,但是表述平和,为什么?央行在等什么?

二季度经济再度回到潜在增速和通胀压力持续的确定性较高,目前来看主要还是就业指标仍未达到政策端认为的充分就业状态,因而货币政策仍在等待充分就业的确认。我们认为需要等到9月数据公布才能够最终确认今年就业是否真的充分。当然二季度如果该数据就有改善,可能导致央行政策的微调,至少结束资金面三个月以上稳的局面

从全年宏观情形出发,如果要说风险和机会,我们更倾向于提示风险,如果前三季度经济和就业形势好于预期,也就是说内需进一步提升得到确认,并且是充分就业状态,那么政策可能会真正收紧。

对于债市而言,我们还是强调二、三季度宏观角度的左侧或者拐点可能并不显著,利率整体维持震荡,建议按照票息的安全边际进行市场操作,不急不躁。展望下一个阶段,我们更倾向于风险可能在四季度。

1.6 市场点评:资金面整体偏松,供求均衡;长债收益率先下行后上行

本周央行公开市场全口径净回笼400亿元,资金面整体宽松。周一,央行开展100亿元7天期逆回购操作,无逆回购到期,资金面整体流动性非常宽松;周二,央行开展100亿元7天期逆回购操作,无逆回购到期,资金面继续向宽;周三,央行开展100亿元7天期逆回购操作,无逆回购到期;周四,央行开展100亿元7天期逆回购操作,逆回购到期100亿元,银行间市场资金供求较为均衡;周五,央行开展100亿元7天期逆回购操作,有100亿逆回购和700亿国库现金定存到期,资金面整体依然偏松,主要期限回购利率波动有限。本周央行公开市场全口径净回笼400亿元。

受资金面整体持续宽松,黑色系大宗商品价格波动,美债大跌等影响,本周长债收益率先下行后上行。周一,虽然黑色系大宗商品持续上涨,但资金面泛滥宽松,国内长债收益率小幅下行;周二,资金面继续维持平衡宽松,长债收益率小幅下行;周三,社融,新增贷款公布数据低于预期,资金面宽松,长债收益率小幅下行后震荡上扬;周四,大宗商品下跌,美国CPI大幅超预期,十年美债收益率因此大幅上行,国内资金面持续宽松,长债收益率微幅向上行;周五,大宗商品再度大跌,资金面先松后紧,长债收益率小幅上行。

一级市场

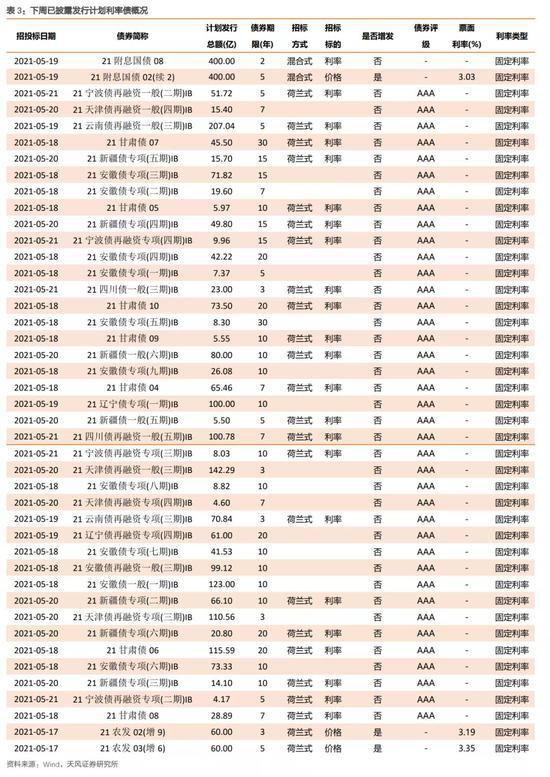

根据已公布的利率债招投标计划,从5月17日至5月23日将发行43支利率债,共计2943.04亿,其中地方政府债39支。

二级市场

本周长债收益率小幅上行。全周来看,10年期国债收益率持平在3.14%,10年国开债收益率上行1BP至3.54%。1年与10年国债期限利差收窄2BP至81BP,1年与10年国开债期限利差收窄2BP至100BP。

资金利率

本周央行公开市场净回笼400亿元,资金面整体宽松。银行间隔夜回购利率上行15BP至1.81%,7天回购利率上行15BP至1.99%;上交所质押式回购GC001上行16BP至2.07%;香港CNHHibor隔夜利率下行9BP至1.88%;香港CNH Hibor7天利率下行17BP至2.4%。

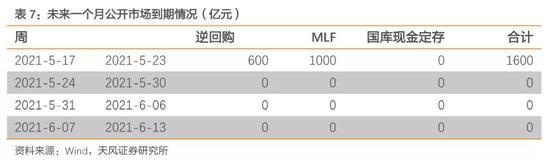

本周央行公开市场全口径净回笼400亿元,下周有600亿元逆回购和1000亿元MLF到期。

实体观察

1、中观行业数据

房地产:30大中城市商品房合计成交468.53万平方米,四周移动平均成交面积同比上升30.8%。

工业:南华工业品指数3052.2点,同比上升56.96 %。

3、通胀观察

上周农产品批发价格200指数环比下降1.02%;上周生猪出场价环比下降8.17%。

国债期货:国债期货价格略微上行

利率互换:中短期略微上行,长期下行

外汇走势:美元指数先上行后下行

大宗商品:原油价格先上升后下行

海外债市:美债收益率先上行后回落

风险提示

风险提示:海外疫情发展,经济增长超预期,政策不确定性。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。