文/新浪财经意见领袖专栏作家 程实、高欣弘

“删繁就简三秋树,领异标新二月花。”人类经济社会的重大突破,往往诞生于另辟蹊径之中。中国在全球经济系统中的重要性与日俱增,2020年占全球GDP总量的比重为17%,货物贸易进出口总额占比超越美国达到13%,而人民币在外汇储备、外汇交易、全球支付、贸易融资和证券计价等多个方面,却与美元存在较大差距。

人民币国际化缘何迟迟难以突破瓶颈?IMF的实证研究或能帮助我们找到相应解释与破局关键。研究结果显示,在成为国际储备货币的几个影响因子中,货币使用惯性以及金融链接是决定性因素,贸易相关性则相对较低。因此我们认为,除了在国际金融市场提升投融资载体的地位,央行数字货币的推出将是人民币挣脱惯性、快速破局的另一重要力量。央行数字货币是中央银行的数字形式负债,相较商业银行存款体系中的货币,天然降低了结算的信用风险和流动性风险敞口,能够有效解决传统金融系统中券款对付以及跨境支付的痛点。而跨境交易的去中介化,得以绕开以美元为基础的SWIFT体系,对货币弱势国家的主权形成保护,有助于实现亲诚惠容的国际贸易合作。纵观全球央行数字货币的最新进展,中国推出的数字人民币(e-CNY)是一种领先的零售型央行数字货币,试点规模已达1.5亿元。在发行或开启试点的8国中,中国的经济实力与既有货币实力均位于前列。此外,数字人民币并未止步于国内交易场景,逐步考虑将零售型与批发型应用相结合。展望未来,多边央行数字货币桥或将成为国际数字货币体系的一种重要形态,而人民币有望依托于此占据国际货币新格局的先发优势。

人民币国际地位与中国经济实力严重不符,央行数字货币有望成为破局者。2020年,中国占全球GDP的总量的比重为17%,仅次于美国,贸易总额占全球比重则超过美国,达到13%,表明中国在全球经济系统中的重要性与日俱增。然而相比之下,人民币的国际地位却相差甚远。从表1可见,虽然美国与中国的经济实力正在不断拉近,但美元却仍旧是真正意义上的全球储备货币,在外汇储备、外汇交易、全球支付、贸易融资和证券计价中均牢牢占据绝对优势,而其余货币都不能与相提并论。在IMF发表的论文《Reserve Currencies in an Evolving International Monetary System》中,我们可以找到相应解释。论文通过实证分析得到结论,在成为国际储备货币的几个影响因素中,货币使用惯性和金融链接更重要,而贸易相关性则相对较低。其中,金融连接性以储备货币计价的外债规模来衡量。1920年以来,美元在国际储备货币体系中的地位不断巩固,形成了强大的货币使用惯性,而根据IMF数据,全球大约三分之二的证券以美元计价发行,发展中国家75%的银行贸易和外债以美元计价,凸显出美国金融市场的开放深度。因此,即使过去十年中国在全球价值链的地位显著提升,美元的全球储备货币地位并未受到冲击,人民币国际化仍然道阻且长。不过,论文也给我们提示了人民币快速破局的可能性。一方面,我们在《人民币证券市场发展与人民币国际化系列》的前两篇中已经提到,中概股回归与一带一路沿线国家的上市需求,催生出以人民币计价的证券市场发展红利,将显著提升人民币的金融连接能力。另一方面,科技进步将成为快速挣脱惯性的力量,央行数字货币(后简写为CBDC)在跨境支付和券款对付领域具有传统法币无法比拟的优势,料将成为重要破局者。

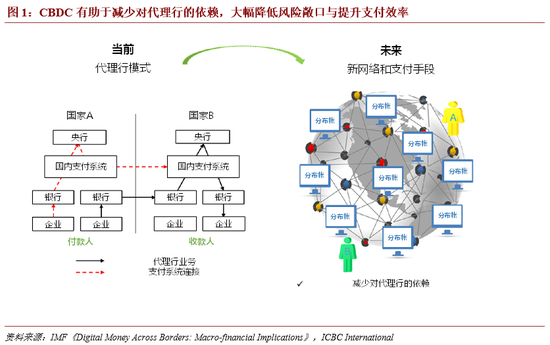

对金融系统而言,央行数字货币的优势不只在于提升支付效率,更在于降低风险敞口。2014年,英国央行在论文《Innovation in payment technologies and the emergence of digital currencies》中提出了一项重要发现,比特币等加密货币所采用的分布式账本技术,通过去中介化降低了传统金融系统的信用风险和流动性风险。2008年,信用风险与流动性风险失控引发全球次贷危机,2020年新冠疫情之下流动性危机昨日重现,带来大类资产普跌的金融巨震,足以说明这两大风险的威慑力。借鉴加密货币点对点的设计,CBDC是中央银行的数字形式负债,相比商业银行存款体系中的货币,将降低基于中介机构的信用风险和流动性风险敞口,这也是其与合成型CBDC[1]等货币数字化手段最大的区别。这一特性在国内面向公众的零售支付中的相对优势不明显,但却能解决传统金融体系中券款对付以及跨境支付的痛点。在券款对付领域中,新加坡央行研究项目Ubin第三阶段试验发现,使用分布式账本技术可以缩短证券结算周期,达到全天候实时结算(目前新加坡证券市场的结算周期是 T+3),从而降低交易对手和流动性的风险敞口。而在跨境支付领域中,传统金融系统采用的代理行模式耗时长且费用高(如图1所示),资金滞留易引发信用风险、结算风险以及流动性风险。在Stella、Ubin等主流CBDC研究项目中,哈希时间锁合约[2]被广泛引用,以实现跨境支付的去信任化,即用户无需将资金交给第三方托管机构。此外,交易须在指定时间内完成,否则资金将自动退回原账户,从而有效避免恶意拖延交易的情况。

[1] 合成型CBDC是指,代理运营机构向中央银行存缴100%备付准备金,随后在其账本上发行相应数额的数字货币,但仍是私人机构负债,不是央行负债。支付宝、微信支付就属于合成型CBDC。

2 哈希时间锁合约是一种跨链支付的手段,其核心是通过序贯博弈在去信任化环境中进行条件支付,交易双方约定在某段时间内提交才有效,超时则承诺方案失效,资金退回交易参与方。但也存在缺点,在时间锁设定时间结束前,如果交易方想撤回或改变交易内容,将承担较大风险。哈希时间锁合约被广泛应用于券款对付与跨境支付领域。

多边央行数字货币桥推进数字人民币批发应用,占据国际货币新格局先发优势。零售型CBDC直接面向公众推出,而批发型CBDC则仅在央行与金融机构之间使用。一直以来CBDC采用零售型还是批发型的设计方案并未定论,但零售型CBDC改革更为激进,面向公众影响范围更大,存在“狭义银行”的潜在扰动风险(遭遇危机时期银行存款大量向CBDC转移),实际推进较为缓慢。根据BIS4月最新统计,仅有巴哈马和东加勒比两国央行正式发行了零售型CBDC,而同期已有11国央行在批发应用上取得实际成果。中国推出的数字人民币(e-CNY)是一种领先的零售型CBDC,试点规模已达1.5亿元。如表2所示,在发行或开启试点的8国中,中国的经济实力与既有货币实力均位于前列。在设计上,数字人民币采用“央行-商业银行”双层架构,面向公众的实时支付仍由金融机构处理,中央银行定期汇合并更新账本。虽然主要仍采用以银行账户为基础的支付模式,但不同额度下的账户松耦合也提供了有限匿名性。此外,数字人民币并未止步于国内交易场景,正在考虑将零售型与批发型应用相结合,占据国际货币新格局的先发优势。我们认为,中国央行与香港金管局、泰国央行和阿联酋央行共同发起的多边央行数字货币桥研究项目,可能将成为未来国际数字货币体系的一种重要形态。相比传统法币,央行数字货币的设计机制可选择机动性强,发展进度参差不齐,因此,新的国际货币体系需要考虑如何将不同形态不同阶段的央行数字货币融合。根据BIS报告《Multi-CBDC Arrangements and the Future of Cross-border Payments》中所述,多边央行数字货币桥中建立共享的统一标准的“走廊”网络,各国央行可以将本国数字货币在网络中发行存托凭证,实现在网络中的单账本交付。而对于没有推出央行数字货币的国家,其中央银行的法币结算系统也可以接入“走廊”网络。这种形态能够绕开以美元为基础的SWIFT体系,对货币弱势国家的主权形成保护,同时有助于实现亲诚惠容的国际贸易合作。但是BIS报告中也提出了新的挑战,多边央行数字货币桥需要参与的各国央行共同治理并协作制定标准,从这个意义上说,多边央行数字货币桥的参与方数量将受到局限,根据全球价值链的多中心格局可能会出现“多桥并行”的货币新格局。数字人民币将零售型与批发型有机结合,有望成为这一新格局的领头羊,并降低零售型CBDC直接点对点跨境支付的人民币对外风险敞口。

参考文献:

[1] Ali, R., Barrdear, J., Clews, R., & Southgate, J. (2014). Innovations in payment technologies and the emergence of digital currencies. Bank of England Quarterly Bulletin, Q3.

[2] Auer, R. A., Cornelli, G., & Frost, J. (2020). Rise of the central bank digital currencies: drivers, approaches and technologies (No. 8655). CESifo Working Paper.

[3] Auer, R., & Böhme, R. (2020). The technology of retail central bank digital currency. BIS Quarterly Review, March.

[4] Auer, R., Haene, P., & Holden, H. (2021). Multi-CBDC arrangements and the future of cross-border payments.

[5] Boswell, E., Gamba, A., Hakobyan, S., Lusinyan, L., Meads, N., & Wu, Y. Reserve Currencies in an Evolving International Monetary System.

[6] Central bank digital currencies: foundational principles and core features, BIS, 2020

[7] Digital Money Across Borders: Macro-financial Implications, IMF, 2020

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。