意见领袖丨管涛(中银证券全球首席经济学家)

摘 要

人民币汇率从单边升值转为双向波动,汇率预期基本稳定但转为偏贬值方向,境内外汇市场供求关系持续改善,跨境资本转为偏流入压力。

3月份,人民币对美元汇率贬值,此前连续9个月的升值态势中断,企业财务压力有所缓解;人民币汇率预期基本稳定,但转为偏贬值方向;离岸汇率相对在岸汇率总体偏贬值方向,本轮人民币汇率回调主要是离岸市场主导。

3月份,银行即远期(含期权)结售汇顺差环比收窄,延续今年以来的回落态势,表明境内外汇供求关系继续改善。远期结售汇履约占比、远期结售汇对冲比例均显示,企业汇率避险意识增强。

3月份,服务贸易结售汇逆差、涉外收付款逆差与上月相比均有所增加,但仍然显著低于去年同期水平。在疫情防控要求下,跨境人员往来受阻,预计年内服务贸易逆差仍会处于较低水平。

3月份,货物贸易涉外收付款顺差扩大,但结售汇顺差收窄,这与当期外贸企业购汇意愿增强有关。此前持续存在的货物贸易顺差不顺收情况在3月份得到扭转,一定程度反映了企业前期出口当期收汇的情况。

3月份,国际收支口径的跨境资本转为偏流入压力,股市和债市跨境资金流动方向相反。

正文

4月23日,国家外汇管理局发布了3月份外汇收支数据。现结合最新数据对3月份外汇市场的具体分析如下:

人民币汇率由单边升值转为双向波动,企业财务压力有所缓解

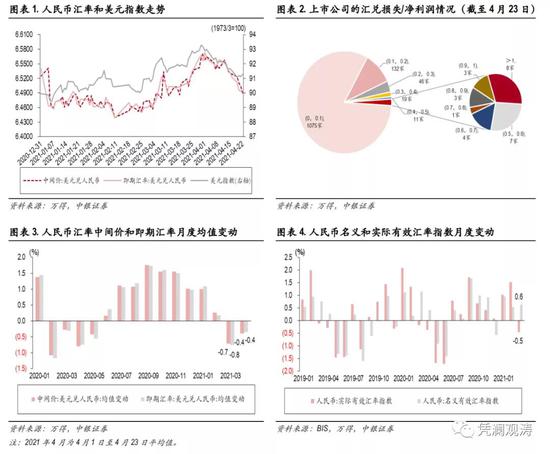

3月份,人民币汇率经历了前两个月的震荡走势后出现贬值,连续9个月的升值态势中断。当月,中间价从6.4713跌至6.5713,贬值1.5%,一举抹平前两个月的涨幅,较上年末贬值0.7%。进入4月份,随着美元指数回落,人民币汇率再次掉头向上。截至4月23日,中间价收于6.4934,较上月末升值1.2%,并较上年末小幅升值0.5%(见图表1)。

此前人民币单边升值态势为企业带来了明显的财务影响。截至4月23日,沪深两市共有2307家上市公司披露了2020年年报,有1396家公司蒙受汇兑损失,其中净利润为正的公司有1309家。从各家公司汇兑损失占净利润比重来看,有26家公司的汇兑损失超过自身净利润的一半,8家公司的汇兑损失甚至完全超过自身净利润(见图表2)。3月份,人民币汇率中间价均值经历连续9个月的环比正增长后首次录得下跌,跌幅为0.7%,加之2月份中间价均值增幅明显缩小,显示一季度企业潜在汇兑损失会明显收敛(见图表3)。

3月份,国际清算银行(BIS)编制的人民币名义有效汇率指数上涨0.6%,但剔除通胀因素后的实际有效汇率指数在经历了8连升之后首次录得下跌,跌幅为0.5%,有助于缓解此前人民币单边升值对出口竞争力的影响(见图表4)。

人民币汇率预期基本稳定但转为偏贬值方向,市场结汇意愿减弱、购汇意愿增强

3月份,1年期无本金交割的外汇远期交易(NDF)隐含的人民币汇率预期偏贬值方向。当月,有5个交易日为升值预期,18个交易日为贬值预期,但只有1个交易日的贬值预期超过1%,平均贬值预期仅为0.16%。4月份以来,人民币汇率预期仍然偏贬值方向。4月1日至23日,只有1个交易日为升值预期,其余15个交易日均为贬值预期,但最强贬值预期仅为0.61%,平均贬值预期为0.25%(见图表5)。

3月份,离岸人民币(CNH)相对于在岸人民币(CNY)总体偏贬值方向,只有9个交易日差价为负值,占到39%,日均差价为+27个基点,上月日均差价为-106个基点。4月1日至23日,只有5个交易日的差价为负值,占到29%,日均差价为+24个基点(见图表6)。这表明3月份以来的人民币汇率贬值,主要是离岸市场主导。

在人民币汇率预期偏贬值情况下,境内外汇市场结汇意愿减弱、购汇意愿增强。3月份,以银行代客结汇/涉外外汇收入衡量的收汇结汇率(3个月移动平均)为66.7%,环比下降0.8个百分点,表明前期媒体报道的“此前不少仍在观望的外贸企业一见这两天人民币汇率快速下跌逾500个基点,趁机加大结汇力度换取更多人民币”,可能并非普遍或者持续的现象;以银行代客售汇/涉外外汇支出衡量的付汇售汇率(3个月移动平均)为62.9%,环比提高2.0个百分点(见图表7)。

境内外汇供求关系继续改善,企业汇率避险意识有所增强

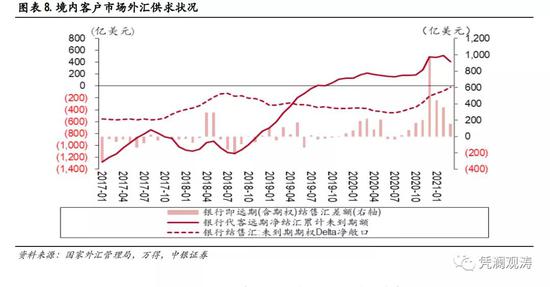

3 月份,反映境内外汇供求关系的银行即远期(含期权)结售汇顺差 155 亿美元,环比减少 202亿美元,延续今年以来的回落态势。银行代客结售汇顺差收窄、远期净结汇未到期额减少是主要原因:银行即期结售汇顺差 197 亿美元,环比减少 83 亿美元(银行代客结售汇顺差 204 亿美元,环比减少132 亿美元),贡献了 41%;银行代客远期净结汇未到期额环比减少 108 亿美元,银行代客未到期期权 Delta 敞口净结汇余额环比增加 66 亿美元,两项合计,外汇衍生品交易减少外汇供给 42亿美元,环比减少 119亿美元,贡献了 59%(见图表 8)。

银行代客结售汇数据中包括远期结售汇履约数据。3 月份,银行代客结汇 2091 亿美元,其中远期结汇履约 404 亿美元,占比为 19.3%,环比提高 2.2 个百分点,为数据公布以来最高;银行代客售汇 1887亿美元,其中远期购汇履约 231 亿美元,占比为 12.2%,环比回落 0.2 个百分点,但仍较 2019 年和 2020年均值 8.1%高出 4.1 个百分点,表明面对当期人民币汇率贬值,企业并非在打无准备之仗(见图表 9)。

3 月份,银行代客远期结汇签约 434 亿美元,远期售汇签约 368 亿美元,分别较上月增加 127亿美元、214 亿美元;远期净结汇 65亿美元,环比减少 87 亿美元。同期,以银行代客远期结汇签约额与海关贸易出口额之比衡量的远期结汇对冲比例为 18.0%,环比提高 3 个百分点;以银行代客远期售汇签约额与海关贸易进口额之比衡量的远期购汇对冲比例为 16.2%,环比提高 7个百分点,为 2018 年 8 月以来最高,表明当期人民币汇率走弱,进一步激发了市场远期购汇避险的动力(见图表 10)。

疫情防控要求下,预计年内服务贸易逆差仍将处于较低水平

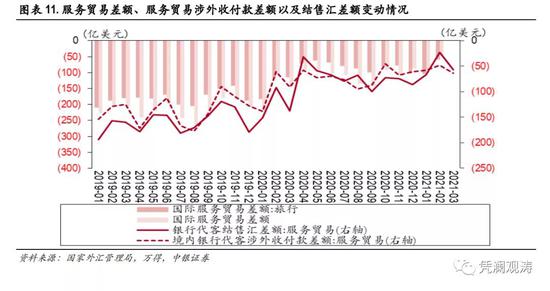

3 月份,服务贸易结售汇逆差 57 亿美元,环比增加 33 亿美元(结汇增加 20 亿美元,售汇增加 53亿美元);服务贸易涉外收付款逆差 64 亿美元,环比增加 16 亿美元(涉外收入增加 58 亿美元,涉外支出增加 74 亿美元)。虽然这两项指标较上月均有所增加,但同比仍延续下降态势,显示新冠疫情全球蔓延对我国居民出境旅行的影响持续。当月,服务贸易结售汇和涉外收付款逆差分别同比下降 59%和 30%(见图表 11)。鉴于基准情形下,我国要到今年底明年初才可能通过疫苗接种达到群体免疫,预计年内疫情防控将继续常态化。在此背景下,跨境人员往来受阻,将抑制服务贸易逆差反弹。

货物贸易涉外收付顺差扩大,但贸易差额、结售汇顺差收窄

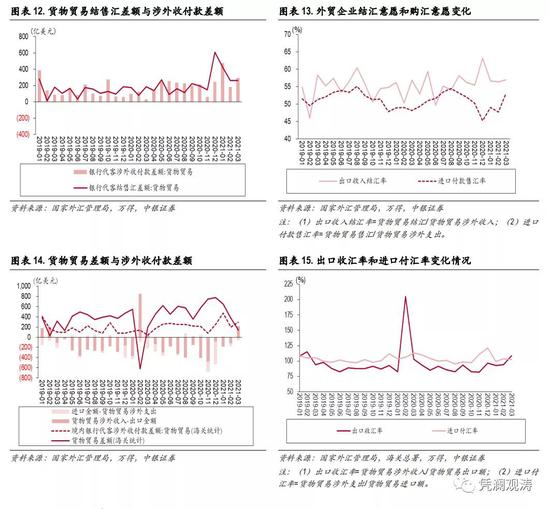

3 月份,货物贸易结售汇顺差变化环比微降 0.3 亿美元,但货物贸易涉外收付款顺差环比增加 109亿美元(见图表 12)。两项数据差别与同期外贸企业结汇意愿稳定、购汇意愿增强有关:以货物贸易结汇/货物贸易涉外收入衡量的出口收入结汇率为 56.9%,环比提高 0.5个百分点,但以货物贸易售汇/货物贸易涉外支出衡量的进口付款售汇率为 53.0%,环比提高 5.3 个百分点(见图表 13)。

3 月份,海关可比口径的货物贸易涉外收付款[1]顺差 293 亿美元,高出海关统计口径的货物贸易顺差155 亿美元,扭转了持续 12 个月的贸易顺差不顺收情况。这是因为此前出口少收汇在当月转为出口多收汇:货物贸易涉外收入 2626 亿美元,大于出口金额 2411 亿美元。而同期货物贸易涉外支出 2333亿美元,依然大于进口金额 2273 亿美元(见图表 14)。

货物贸易涉外收付款和货物贸易进出口额之间的偏离受外贸企业收付款速度影响。3月份,以货物贸易涉外收入/货物贸易出口衡量的出口收汇率为 108.9%,环比提高 15个百分点;以货物贸易涉外支出/货物贸易进口衡量的进口付汇率为 102.6%,环比下降 1个百分点(见图表 15)。一般情况下,外贸企业从出口报关到收汇之间有 1~3个月的时间差。去年 12 月份我国出口金额创历史新高,因此 3 月份出口收汇率大幅上升,一定程度上反映了外贸企业前期出口当期收汇的情况。当月,进口付汇率有所回落,一定程度上也可归因于前期进口多付减缓了当期企业进口付款的速度。

跨境资本转为偏流入压力,股债资金流动方向不一

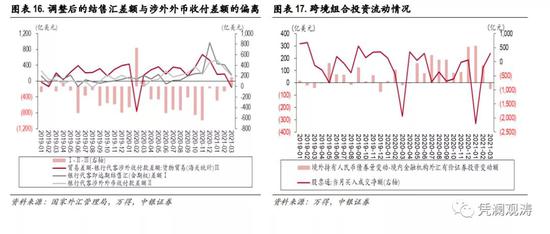

3 月份,银行代客即远期(含期权)结售汇顺差 162亿美元,银行代客涉外外汇净流入 145亿美元,二者缺口为 17 亿美元。在此基础上,我们进一步扣除贸易差额与货物贸易收付款差额的缺口,得到的调整缺口可以看作是反映跨境资本流动状况的有效指标。当月,货物贸易差额与涉外收付款差额的缺口为-155亿美元,因此得到的调整缺口为 172亿美元,显示 3 月份国际收支口径的跨境资本转为偏流入压力,我国免疫于 10 年期美债收益率飙升引发的新兴市场“缩减恐慌”。由于 1、2 月份调整缺口均为负,因此一季度调整缺口为-183 亿美元,跨境资本总体偏流出压力(见图表 16)。

3 月份,股市和债市跨境资金流动方向相反。其中,陆股通项下(北上)累计净买入成交额 187 亿元,港股通项下(南下)累计净卖出成交额 106 亿元;二者合计为净流入 293 亿元(合计 45亿美元)。同期,境外净减持人民币债券合计 90 亿元(约合 14 亿美元),境内银行外汇有价证券投资余额增加 36 亿美元;二者合计为净流出 50 亿美元。因此,3 月份我国跨境组合投资[2]净流出 5 亿美元。一季度,我国跨境组合投资累计净流入 64 亿美元(见图表 17)。

附注:

[1]外汇局同时披露海关可比口径和非海关统计口径的货物贸易涉外收付款数据。本文仅在对比货物贸易差额和涉外收付款差额时,采用海关可比口径的货物贸易涉外收付款差额。如无特指,文中其他地方用到的银行代客涉外收付款数据均非海关统计口径。

[2]此处的跨境组合投资并非完整口径,不含一级市场上跨境股票和债券发行,以及二级市场上通过QDII渠道的对外证券投资、通过QFII和RQFII渠道的外来股票投资。

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:范迪

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。