意见领袖丨中银研究

美国国债是基础性资产,与财政货币政策、经济金融形势紧密相连。美国国债收益率是基础性利率,是金融资产定价之锚。近期,美国国债收益率快速抬升,收益率曲线趋于陡峭化,国债市场波动加剧,将对美国,乃至全球经济金融发展产生重大影响,值得高度关注。

一、经济复苏势头良好,美债收益率快速上行

美国长端国债收益率自2020年末持续抬升,步入2021年呈现加速上涨趋势。截至2021年3月22日,10年期美国国债收益率上行至1.63%,较2020年末提高70个基点,创一年来最高水平。同时,美国国债收益率曲线更加陡峭化,10年期与2年期国债收益率利差由80个基点扩大至148个基点,为2015年末以来最高水平。

近期,美国长端国债收益率快速上行,是多方面因素共同作用的结果。

第一,美国经济复苏前景改善。2021年以来,美国疫情形势有所好转,新增确诊病例与新增死亡人数持续回落,疫苗研发与接种进程推进,疫情有望得到实质性控制。新一轮财政救助政策呼之欲出,美国经济复苏前景趋于乐观。2021年1月,美国零售销售环比增长5.3%,创2020年6月以来新高;制造业产出指数连续9个月保持环比正增长,制造业和非制造业PMI达58.7,进一步强化市场对于美国经济复苏的信心。美国经济基本面预期改善,致使资金实际回报率与期限溢价上升,推动美国10年期国债收益率上行。历史经验显示,2000年以来,美国经济复苏预期带动美国国债收益率抬升约70-120个基点。

第二,美国通胀上行担忧加剧。通胀水平直接影响国债名义收益率。2021年2月美国CPI同比增长1.7%,ISM制造业物价指数达86,创2008年7月以来最高水平。2021年3月美国密歇根大学消费者信心指数为84.9,创一年来新高。2021年,美国经济复苏形势改善,叠加历史规模的货币投放与财政刺激,将显著加剧美国通胀水平上行预期。与此同时,国际原油价格回升,与美国北极寒潮偶发事件共振,直接带动美国通胀指标短期内抬升。预计2021年美国通胀指标将突破2%目标水平,进而推动美国10年期国债收益率上行。

第三,美联储货币政策提前转向预期升温。美国经济复苏与通胀上行预期,致使市场判断美联储将提前调整货币政策,即使仍将保持近零利率不变,但可能提前缩减QE。2020年12月美联储FOMC会议纪要首次提及缩减QE,市场担忧2013年“缩减恐慌”或将再现,进而切换投资风格,调整投资策略,10年期国债需求减少,空头头寸增加。尽管近期美联储多次重申没有紧缩计划,但市场忧虑并未缓和,美国国债收益率依然呈现上行态势。特别是2021年3月26日,美联储主席鲍威尔表示,随着美国经济复苏和目标取得实质性进展,美联储将减少债券购买,此番鹰派表态进一步加剧了市场忧虑与波动。

第四,SLR豁免政策到期加剧美债空头压力。美联储补充杠杆率(SLR)豁免政策至2021年3月末到期,并且不再续延。在此背景下,美国大型银行减持国债,将从需求端带动国债购买规模整体下降,进一步加剧国债价格下跌与收益率上行压力。同时,美国大型银行是中长端国债的重要购买方和做市商。从期限结构来看,SLR政策不延期,对中长端国债的压力更大,将进一步加剧收益率曲线陡峭化态势。

二、多重因素叠加,美债收益率仍存在上行空间

未来一段时期,美国解除封锁与经济反弹的前景将愈加明朗,财政支出与政府债务仍将大规模扩张,国债收益率上行由通胀驱动转向复苏驱动。多重因素叠加下,美国国债收益率仍存在上行空间。

从供需两端来看,美国国债供过于求的局面可能持续。疫情暴发以来,美国财政政策思路发生重大调整,抛弃了周期性预算平衡的传统方针,开始更为激进的财政扩张,1.9万亿美元刺激计划落地,3万亿美元基建计划正在酝酿之中。加税可以部分抵消支出扩张,但仍需要大规模举债予以维持。2021财年,美国财政赤字将达2.3万亿美元,在供给端进一步加大国债发行压力。但是,在需求端,美国大型银行以及外国投资者的美债需求却趋于下降。过去半个月,5年期、7年期、30年期美国国债拍卖倍数分别降至2.02、1.86和1.86,处于历史低位。

从收益率角度来看,美国国债收益率趋于上行。随着疫情形势好转,美国大规模财政刺激与TGA缩减 ,美国经济可能超预期复苏。根据彭博经济学家最新调查数据,2021年美国GDP增速或将达5.5%,实际回报率改善将带动美债收益率上行。同时,美国10年期国债收益率与TIPS国债收益率已持续处于2%上方。2021年3月26日,美国10年期TIPS损益平衡通胀率上行逾5个基点,刷新2013年4月以来高位至2.37%。美国短期通胀超预期上行的风险依然存在,这将助推期限溢价与名义收益率上行。

从货币政策来看,美联储在困境中艰难平衡。一方面,美联储较容忍美债收益率上行,实现变相加息,在支撑经济增长的基础上促使金融体系调整与稳定。另一方面,如果美债收益率上行超过风险阈值,美联储或将启用扭曲操作等工具。预计美国10年期国债收益率将上行至1.75%,在微观交易结构变化的作用下短期内存在踩踏、突破2%的可能性。未来一段时期,全球疫情防控、经济复苏以及政策刺激步入关键时期,主要国家经济增速与通胀指标均将迎来高点,二者互动角力,牵引利差与预期变化。美联储货币政策在困境中艰难平衡,国际金融市场将在经济复苏与通胀上行之间博弈。

三、美债收益率创新高,推升经济金融风险

美国长端国债收益率创一年来新高,将对美国以及全球经济金融运行产生较大影响。

第一,融资环境恶化,危害实体经济复苏进程。美国长端国债收益率抬升,将带动各期限利率水平提高,致使金融条件收紧,融资环境恶化。中小企业、低评级企业的再融资成本增加,信用违约与破产风险加大,进而抑制投资与经济增长;财政赤字融资将面临较大压力,扩张性财政政策受到掣肘;新兴经济体融资能力遭到削弱,危害债务可持续性与国际收支平衡,进一步加剧全球经济复苏进程的“大分化”局面。

第二,基础利率抬升,加剧金融市场震荡。国债利率是基础性利率,对金融市场,特别是股票市场具有重要影响。经历2020年3月暴跌后,在超低利率与无限流动性支撑下,美股表现与实体经济相背离,快速反弹至历史纪录高位,泡沫化风险上升。在此背景下,长端国债收益率短期内快速攀升,将引发美股大幅度调整。一方面,股价折现率上升,致使股票价值重估与价格下跌。回顾2013年5月20日至6月24日,美国10年期国债收益率从1.97%快速攀升至2.57%,标普500指数随之下挫5.6%。考虑到当前美股处于历史高位,被动投资、抱团投资现象严重,股价下跌幅度将更大,可能再度面临踩踏抛售风险。另一方面,长短端利差走扩,将促使股票板块表现分化,高成长高估值的科技板块面临更严重的沽空压力。此外,美国债收益率抬升,美国股市调整,也将引发全球风险资产价格随之波动。

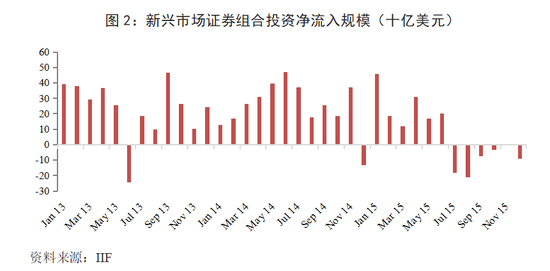

第三,国际资本流动格局可能再度逆转。长端国债收益率上升,将使得国际资金从新兴市场大规模回流美国。2020年5月以来,在风险情绪与逐利动机下,国际资金加速流向新兴市场。这一局面将伴随美国利率水平回升而逆转,新兴市场货币将出现一定程度贬值,资产短期内遭到抛售。2013年“缩减恐慌”时期,新兴市场6月证券组合资金净流出规模达246亿美元。可以预见,在全球流动性空前充裕背景下,本轮跨境资本流出规模可能更大。近期,部分新兴市场国家已提前做出政策反应。截至2021年3月26日,巴西、土耳其和俄罗斯三国央行已先后宣布加息,应对通胀高企、美债收益率上行以及金融市场波动压力。

第四,警惕2013年“缩减恐慌”风险再现。回顾2013年,美联储前主席伯南克在5月22日讲话中提到可能会放缓资产购买步伐,10年期国债收益率一个月内迅速抬升54个基点,市场情绪恐慌,金融市场剧烈震荡。当前形势与2013年缩减恐慌存在一定的相似之处,经济超预期复苏可能促使货币政策提前转向预期升温。在2023年第一季度加息的市场共识下,2021年末或2022年初美联储开始缩减QE的可能性上升。相较于2013年,当前美联储QE规模更大,美国国债收益率上升更快,美股等资产估值更高,全球流动性更加“充裕”,国际资本流动更敏感。随着美联储缩减操作预期逐步上升,金融市场可能发生更大的调整与波动。

四、提高金融体系韧性,谨防美国金融风险外溢

短期而言,中国金融市场并未受到来自美债市场的直接冲击,保持了较高程度的独立走势,但如果美债收益率未来延续上涨态势,或者波动幅度进一步上升,将对中国造成较大溢出效应,提高我国金融市场整体风险。

中美国债利差尚处于合理安全区间。一方面,从历史走势看,中国国债收益率并不完全跟随美国国债收益率走势(图3)。如2018年,由于中美两国经济基本面持续背离,出现了美债收益率持续上行而中债收益率震荡下行的局面。同时,除去2020年新冠肺炎疫情危机期间异常波动,中美10年期国债利差通常在100-150个基点区间波动,超出范围后短期内会快速收敛回到此区间。经过次轮美债大幅上行之后,截至2021年3月22日,中美10年期国债利差仍在156个基点,处于合理安全区间。

另一方面,虽然中债收益率已早于美国上涨,但美债涨幅已经跟上。2020年5月,中国经济率先走出新冠肺炎疫情危机的阴霾,实现复工复产与经济正增长,中国货币政策恢复正常化,国债收益率较美国更早进入上行周期,自2020年5月初探底以来,中国10年期国债收益率上行约68个基点。然而,此轮美债收益率从底部上涨幅度已超过110个基点,大幅反超中债涨幅。美债收益率未来进一步上行将对中债造成较大压力。

美债收益率上行对人民币汇率影响相对有限。美债收益率上行,中美利差由2020年的250个基点附近区间回落至150个基点区间,理论上将对人民币资产将形成冲击,助推美元兑人民币升值。然而,截至2021年3月22日,美元并未跟随美债收益率走强,美元指数2021年年内累计涨幅仅为2.05%,美元兑人民币反而贬值0.29%。这意味着短期内,相对较大的中美利差对人民币汇率有一定支撑力度。在该利差下,市场没有发生抛售人民币资产同时回补美元资产的迹象。考虑到美债收益率未来可能在波动中进一步上行,人民币汇率将面临阶段性波动率增加或贬值风险。但需要特别指出的是,美元指数尚未走出下行通道。欧美货币掉期利差波动盘整,显示出近期美元指数回升并非趋势性的。未来一段时期,美元指数上行动能有限,或将回吐涨势、宽幅震荡。

中国需进一步提升金融体系韧性,谨防美国经济的溢出效应。美债收益率持续走高,中美国债利差逐渐脱离“舒适区”,联动效应将逐渐增强,中国金融市场将不可避免地受到美国经济溢出效应的影响。因此,需要更加密切关注美债市场波动,防范其对我国金融市场的扰动。

第一,加强对美国国债收益率和美联储货币政策变化的监测。提前研判美联储货币政策取向及对美债收益率、市场流动性、跨境资本流动等因素影响,统筹金融系统和市场主体开展压力测试,及时制定和完善应对潜在外部风险的预案。同时,加强对新兴市场国家进入加息周期影响和风险的研判,维持货币政策处于合理区间和利率水平稳定。

第二,加强宏观审慎管理,维护金融市场稳定。我国应进一步完善宏观审慎政策框架,不断丰富宏观审慎政策工具箱,并制定工具启用、校准和退出机制。完善系统性风险监测评估体系,在股票市场、债券市场、房地产市场以及跨境资本流动等重点领域进行监测。加强宏观审慎政策与货币政策的协调配合,充分发挥政策合力。

第三,防范金融机构流动性风险,提升经营稳定性。我国应进一步完善跨国金融基础设施建设,掌握好利率基准线,防范外资对中国债券市场的扰动风险。同时,加强金融机构流动性风险防范,降低金融机构期限和币种错配程度。完善金融机构公司治理机制,强化风险内控及信息披露机制。针对系统重要性金融机构实施审慎的监管要求,防止传染性、交叉性风险。

(本文作者介绍:中国银行总行一级部门。研究领域涵盖全球经济、国际金融、宏观经济与政策、金融市场、银行业发展等。)

责任编辑:谭兆彤

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。