文/新浪财经意见领袖专栏作家 东方金诚 王青

1-2月财政收入平稳、支出偏弱 年初财政政策力度下调

2021年3月18日,财政部公布数据显示:1-2月累计,全国一般公共预算收入同比增长18.7%,上年12月当月同比17.4%,上年同期值-9.9%;全国一般公共预算支出同比增长10.5%,上年12月当月同比16.5%,上年同期值-2.9%。1-2月累计,全国政府性基金收入同比增长63.7%,上年全年值10.6%,上年同期值-18.6%;全国政府性基金支出同比下降14.8%,上年全年值28.8%,上年同期值-10.4%。

主要观点:低基数带动下,1-2月财政收入同比高增;从撇除基数影响的两年平均增速(3.4%)看,年初财政收入仍处于疫情后的恢复过程,但与去年下半年相比,增长势头有所减弱,尤其是直观反映经济运行状况的税收收入两年平均增速(2.7%),明显低于去年下半年累计同比增长水平。这与前期疫情反复、“就地过年”对年初经济修复形成一定扰动有关,也源于经济逐步回归正常状态后,财政收入增速触底反弹的加速度在逐渐消失。1-2月财政支出相较2019年的两年平均增速(1.9%)弱于往年同期,显示开年财政支出力度不强,结构上则延续了去年以来加大对民生类保障力度的趋势。另外,受上年基数偏低及土地市场韧性带动,年初政府性基金收入高增;但因新增专项债发行未开闸,政府性基金支出力度明显偏弱。

在财政收入增长平稳、政府性基金收入高增的情况下,1-2月财政支出力度偏弱,政府性基金支出同比负增,显示年初财政政策力度减弱。这也反映于当期财政收支和政府性收支盈余7680亿,而去年同期为赤字2309亿。我们认为,这符合今年政府工作报告提及的财政政策基调恢复为疫情前的“提质增效”,强调“更可持续”——这意味着今年整体财政政策力度下调,主要目标是控制政府债务增速,降低政府宏观杠杆率。

一、低基数带动下,1-2月财政收入同比高增;从撇除基数影响的两年平均增速看,财政收入仍处于疫情后的恢复过程,但与去年下半年相比,今年以来财政收入增长势头有所减弱,尤其是直观反映经济运行状况的税收收入两年平均增速明显低于去年下半年累计同比增长水平。

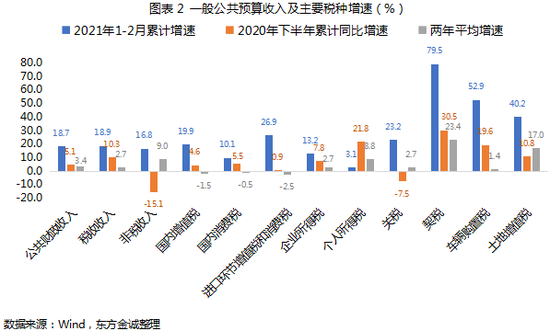

1-2月全国一般公共预算收入累计同比增长18.7%,增速较去年12月当月同比17.4%小幅加快,大幅高于去年同期和去年全年增长水平。其中,税收收入同比增长18.9%,非税收入同比增长16.8%。考虑到去年同期疫情冲击下财政收入大幅缩水,为撇除低基数影响,我们计算得出当期财政收入相较2019年同期的两年平均增速为3.4%,其中,税收收入两年平均增速为2.7%,非税收入为9.0%。

从两年平均增速看,相较去年全年财政收入累计同比下降3.9%,1-2月财政收入仍处于疫情后的恢复过程,印证今年以来国内经济延续边际修复、税基持续改善。不过,与去年下半年累计同比增长5.1%相比,今年年初财政收入增长势头减弱,尤其是直观反映经济运行状况的税收收入两年平均增速明显低于去年下半年累计同比增速10.3%。这与前期疫情反复、“就地过年”扰动对年初经济修复形成一定扰动有关,也源于经济逐步回归正常状态后,财政收入增速触底反弹的加速度在逐渐消失。

从主要税种来看:

(1)1-2月国内增值税累计同比增长19.9%,但与2019年同期相比,两年平均增速仅为-1.5%,低于去年下半年累计同比增速4.6%;

(2)1-2月国内消费税累计同比增长10.1%,与2019年同期相比,两年平均增速仅为-0.5%,低于去年下半年累计同比增速5.5%;

(2)1-2月企业所得税累计同比增长13.2%,对应两年平均增速为2.7%,低于去年下半年累计同比增速7.8%;

(4)疫情对去年1-2月个人所得税收入冲击不大,故今年1-2月个税累计同比增速仅为3.1%,而与受个税减税政策影响基数偏低的2019年同期相比,两年平均增速达8.8%;

(5)今年1-2月进口高增,带动进口环节增值税和消费税、关税收入累计同比增长26.9%和23.2%,但对应两年平均增速仍然偏低,分别为-2.5%和2.7%;

(6)今年1-2月楼市和车市保持较高热度,带动相关税种收入高增,其中,车辆购置税、土地增值税和契税收入累计同比增长52.9%、40.2%和79.5%,对应两年平均增速分别为1.4%、17.0%和23.4%。

可见,除房地产相关主要税种和个人所得税外,1-2月各主要税种收入仍低于2019年同期水平,或仅实现小幅增长。我们注意到,在国内工业生产强势、工业企业利润大幅改善的情况下,增值税和企业所得税收入仍不及2019年同期。考虑到规上工业增加值和工业企业利润指标主要统计大中型企业,或可从侧面印证当前中小企业生产经营仍面临困境。

二、1-2月财政支出同比增速低于去年下半年累计同比增长水平,与2019年同期相比的两年平均增速也弱于往年同期,显示开年财政支出力度不强;结构上则延续了去年以来加大对民生类保障力度的趋势。

1-2月全国一般公共预算支出累计同比增长10.5%,增速低于去年下半年累计同比增速12.0%,与2019年同期相比的两年平均增速为3.6%,也弱于往年同期,显示今年开年财政支出力度不强。这也符合今年财政政策重提“提质增效”、政策力度有所下调的政策基调。按照财政预算报告,今年全国一般公共预算支出25万亿元,增长1.8%,从规模上看仍保持一定强度,但增速为历年低位。1-2月财政支出规模占全年预算支出的14.3%,从进度来看与近年同期水平相当。

从支出结构来看,科技、文化旅游体育与传媒、教育等分项支出在1-2月的累计同比增速居前,卫生健康、教育、社保等分项支出的两年平均增速则相对较高。相较而言,1-2月基建类支出累计同比增速较缓,其中交通运输支出同比下降7.1%,基建类各分项支出两年平均增速也均处于负增或小幅正增状态,明显弱于民生类各分项。可见,今年年初一般公共预算支出在结构上依然延续了去年以来加大对民生类保障力度的趋势。

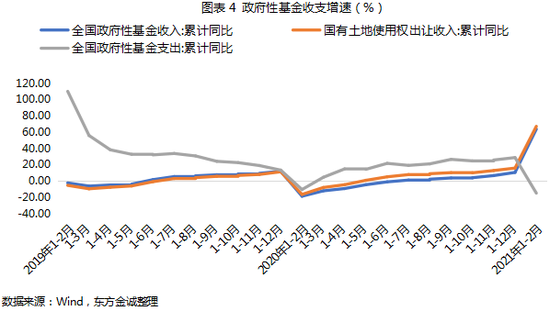

三、1-2月土地市场韧性带动政府性基金收入保持高增,但因新增专项债发行未开闸,政府性基金支出力度明显偏弱。

1-2月政府性基金收入累计同比增长63.7%,对应两年平均增速15.4%,明显高于同期一般公共预算收入增长水平。主要原因是在上年低基数下,1-2月土地出让金收入累计同比增长67.1%,对应两年平均增速18.2%。这显示在房地产调控和土地出让管理趋严背景下,年初以来商品房销售仍旺,支撑土地市场保持较强韧性。支出方面,1-2月政府性基金支出累计同比下降14.8%,相较2019年的两年平均增速为-12.6%。在收入高增背景下支出力度明显偏弱,应与今年新增专项债额度并未像去年一样提前下达,导致1-2月新增专项债发行尚未开闸有关。

四、今年财政政策基调恢复为疫情前的“提质增效”,强调“更可持续”,意味着今年整体财政政策力度下调。不过,今年财政政策力度仍然超出此前市场普遍预期,一方面体现出宏观政策“不急转弯”,另一方面则强调财政政策要通过加大减税降费的方式,继续为小微企业等市场主体抒困。

在财政收入增长平稳、政府性基金收入高增的情况下,1-2月财政支出力度偏弱,政府性基金支出同比负增,显示年初财政支持力度减弱。这也反映于1-2月财政收支和政府性收支盈余7680亿,而去年同期为赤字2309亿。我们认为,这符合今年政府工作报告提及的财政政策基调恢复为疫情前的“提质增效”,强调“更可持续”——这意味着今年整体财政政策力度下调,主要目标是控制政府债务增速,降低政府宏观杠杆率。

可以看到,今年赤字率比上年下调0.4个百分点,新增地方政府专项债比上年下调0.1万亿,不再发行特别国债。同时,一般公共预算收入增速目标转正,8.1%的增速看似较高,但考虑到去年低基数,相较2019年的两年平均增速仅为1.9%,显示收入目标的制定较为谨慎;一般公共预算支出增速目标则调降至1.8%。不过,今年的财政政策力度仍然超出此前市场普遍预期,特别是3.2%的赤字率仍然在阈值3.0%以上,新增地方政府专项债规模降幅很小——部分原因或是为了弥补2021年地方政府国有土地出让金收入可能出现的下降。这一方面体现出今年宏观政策“不急转弯”,另一方面则强调财政政策要通过加大减税降费的方式,继续为小微企业等市场主体抒困。

(本文作者介绍:清华大学公共管理学博士,东方金诚首席宏观分析师。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。