意见领袖丨中国金融四十人论坛

本文作者:张晓晶(CF40成员、社科院金融所所长)

内容提要

3月15日,国常会提出,“保持宏观杠杆率基本稳定,政府杠杆率要有所降低。”

其中,单独要求降低政府杠杆率尚属首次。

结合去年年底,中央经济工作会议罕见提出“抓实化解地方政府隐性债务风险工作”,政府部门债务问题引发广泛关注。

近日,在第22期浦山讲坛“‘十四五’开局:经济发展趋势与政策重点”上,中国金融四十人论坛(CF40)成员、中国社会科学院金融研究所所长张晓晶发表演讲,就杠杆率与公共部门债务风险化解等相关问题进行了深入探讨。

他指出,2020年,中国宏观杠杆率增长较快,但是和国际水平以及中国2009年的情况相比,扩张的幅度仍然是相对节制的,政府部门杠杆率的提升也是相对克制的。

根据测算,宏观杠杆率的攀升主要来自经济增速下滑,较高的债务使得利息负担不断加重,增加经济体的不稳定性。

从债务的结构来看,中国公共部门的债务大大超过私人部门的债务,这是债务的主要风险点。

从作用机制来说,通胀可以降低杠杆率,但是控制杠杆率水平不能仅仅靠通胀。

张晓晶认为,着眼当前,对于存量的债务,可以借助REITs盘活基础设施资产,通过混改处置地方政府资产来处理。

对于增量债务,要打破“四位一体”的赶超制度形成传统的债务积累模式,打破政府干预,以市场化风险定价为基准,来推动信贷资源的配置,形成可持续的债务积累模式。

展望未来,创新驱动和消费驱动带来新的发展格局,能够从根本上改变中国的债务积累模式。

问题和成绩是一个硬币的两面。

回顾改革开放40多年来,中国在经济增长和财富积累等方面取得了很大的成绩,与此同时也积累了不少问题,其中一个非常重要的问题是杠杆率不断攀升,或者说债务规模不断扩大。

从某种意义上来说,当前中国遇到的债务风险问题,可以看成是经济金融领域的“灰犀牛”。

2020年中国宏观杠杆率攀升较快

但仍相对克制

过去一年,中国不仅抗疫工作很成功,还是全球唯一实现经济正增长的经济体。但与此同时,中国的杠杆率也攀升得很快。

根据最新数据,2020年中国实体经济的杠杆率从上年的246.5%上升到270.1%,上升了23.6个百分点。一些机构发布中国的杠杆率数据是超过了300%,因为他们加上了金融杠杆率。

一般情况下,对杠杆率进行国家间的比较时只考虑实体经济,并不包含金融部门。

从国际比较的角度来看,全球实体经济杠杆率平均上升了29.4个百分点,发达经济体上升了32个百分点,新兴经济体上升了24.9个百分点。中国杠杆率增幅低于其他地区,也低于我国2009年31.8个百分点的杠杆率增幅,扩张的幅度还是比较有节制的。

表1 2020年宏观杠杆率攀升的国际比较(%)

政府部门的杠杆率上升也是相对克制的。

最近财政部部长刘昆表示,政府部门要保持杠杆率基本稳定。2020年中国政府部门的杠杆率攀升了7.1个百分点,而全球、发达经济体、新兴经济体政府杠杆率的增幅分别为17.1,20.7和11.1个百分点。

这说明中国并没有不计一切代价搞大水漫灌,在去年中国经济取得正增长的这样一个大背景下,中国付出的代价相对来说是可以接受的。

经济增速下滑是宏观杠杆率攀升主因

六成左右债务风险由公共部门承担

从2017年以来,中国杠杆率基本上是稳定的。在新冠肺炎疫情冲击下,2020年宏观杠杆率有一个较快的攀升。

宏观杠杆率攀升的主因是经济增速的下滑。根据我们的测算,如果2020年中国的名义GDP保持8%-9%(这是前几年的平均水平),那么杠杆率只会上升10.6个百分点。

这意味着,2020年宏观杠杆率上升23.6个百分点中,有约10.6个百分点是由债务增长的因素驱动,剩余13个百分点由经济增速低于潜在增速的因素所致。换句话说,2020年宏观杠杆率的上升,45%由债务扩张所致,55%由经济增速下滑所致。

较高水平的债务负担一方面会扭曲市场主体的激励机制,另一方面也会导致利息负担不断上升。

从下图可以看出,中国每年利息支付最高可达名义GDP增量的两倍,假设利息率为4%-5%,可以估算出来,2020年的利息支付和名义GDP增量的比值远远超过2倍。

图1 利息支付与名义GDP增量(2008-2019)

从债务的结构来看,在实体经济总债务中,企业债务占六成;企业债务中,国有企业债务占六到七成;国有企业债务中,近一半为融资平台债务。2015年新预算法实施后,融资平台债务不再归到政府债务里面,只能归到企业部门。

由此,我们对宏观杠杆率进行重构,可以得出,公共部门债务大大超过私人部门债务。

2018年,实体经济债务中,居民部门的债务占比为21.8%,企业部门占63.1%,政府部门占15.1%(由于政府部门有大量的隐性债务没有纳入,实际上政府部门的债务负担是低估的)。

如果把企业部门划分为国有企业部门(纳入公共部门)和非国有企业部门(纳入私人部门),国有企业债务占比是2/3左右,那么可以算出私人部门(居民+非国企)的债务占比是42.6%,公共部门(政府+国企)债务占比57.4%,也就是说,将近六成左右的债务风险是由公共部门来承担的。

表2 各部门债务风险承担(2018年)

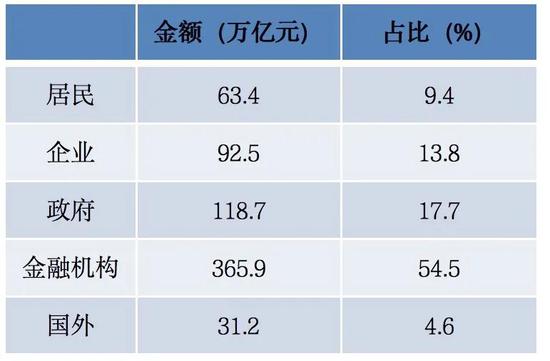

从资产端的角度考虑,根据易纲行长在《经济研究》2020年第三期上发表的讨论金融资产结构的文章:金融资产风险结构是,居民部门占比9.4%,企业部门占比13.8%,政府部门占比17.7%,金融机构占比54.5%,政府部门和金融机构部门的金融风险占比加总为72.2%。

我们假定,金融机构部门中,金融资产风险的承担有80%由政府来兜底,再和政府部门占比17.7%相加,那么得出公共部门金融资产风险承担占比达到61.3%。这和我们从负债端估算的公共部门债务风险承担比例为57.4%是能够相互印证的。所以说,六成左右的风险出自公共部门。

表3 各部门金融资产风险承担(2018年)

在全球来看,公共部门债务风险较高是一个相对独特而并不普遍的现象。从G20国家公共债务和私人债务占GDP的比重来看,私人部门债务占GDP的比重接近150%,公共债务占比90%,相差将近60个百分点。全球范围也是如此,私人部门的杠杆率远远高于公共杠杆率,而在中国,情况是刚好相反的。

图2 G20公共债务VS.私人债务(%)

图3 全球私人部门与政府(公共)部门杠杆率(%)

统筹考虑通胀和杠杆率的关系

兼顾稳增长和防风险

从作用机制来看,在保持其他条件不变的情况下,通货膨胀一定会导致杠杆率的下降。

根据我们的估算,如果2021年名义GDP增长率达到12%左右,根据目前政府工作报告中的货币政策和财政政策安排,2021年中国宏观杠杆率应该基本上维持在270%左右。名义GDP的增长对于抑制杠杆率的攀升十分重要,这其中也包含了通胀因素。

从历史数据上的佐证来看,2003-2008年,中国的债务保持了较快的增速,但是国内宏观杠杆率在下降,因为名义GDP的增速远远超过债务增速,从基本作用机制来看,通胀一定会导致杠杆率的下降。

在考虑杠杆率的时候,不能仅仅考虑通胀这个分母因素,而要同时考虑分子和分母。

从国际上来看,二战之后,不少发达经济体经历了债务高启阶段,但是后来这些债务都逐步得到消化,一方面是通货膨胀的原因,另一方面,也是由于战后发达经济体经历了大约四分之一世纪的黄金增长时代。如果仅考虑通胀,是不能解决杠杆率问题的。

当然,遏制杠杆率上升的政策也需要考虑是否会限制经济增长。因此要统筹考虑宏观杠杆率的分子和分母,也就是要同时考虑稳增长和防风险。

通胀上升一定程度上也会带来风险的提升,如果为了提高分母不断地推高通胀,而实体经济增长本身并没有得到很大改观的话,这就是滞胀风险。靠通胀的方式去杠杆的政策逻辑是错误的,正确的做法是既要保持和实际经济增长相匹配的适度通胀率,同时也要遏制债务扩张,这样杠杆率的保持稳定才有希望。

创新驱动和消费驱动影响

未来债务积累模式

展望未来,创新驱动和消费驱动会使得中国债务积累模式发生变化。

创新一定会带来生产力和生产效率的提高。从下图可以看出,去杠杆和投资效率的走势是一致的,用边际资本产出比来衡量投资效率,随着杠杆率的下降,边际资本产出比在下降,投资效率也在提高。

图4 去杠杆与投资效率

影响未来债务扩张的第二个因素是消费驱动。新发展格局以国内大循环为主,向消费驱动转变是一个不可逆转的方向。

消费的根本驱动力是居民收入上升。在国民收入基本格局不能较大变动的情况下,居民、企业和政府的收入分配格局只能是此消彼涨,现在政府负担较重,企业的日子也举步维艰,让居民收入和经济增长速度保持匹配甚至更快一些不容易做到。

改变现状需要系统化的政策安排。从一些发达经济体的经验来看,贫富差距较大情况下,往往会通过提高杠杆率来维持经济增速,所以,需要谨慎地考虑是否需要扩大杠杆率来推动消费增长。

最近有政府部门提示,不能通过提高居民杠杆率来扩大居民消费,这实际上是指出了未来发展的一个重大陷阱:既要实现消费驱动增长,又要抑制杠杆率的大幅攀升。

这是一个重大的挑战。解决这个挑战的根本途径是从制度层面改善居民收入分配,而不是简单通过税收调节等措施。

盘活资产解决存量债务问题

公共部门积累的债务风险如何消减?

关于存量债务,地方政府和国有企业占比很大。国有企业债务问题可以通过债转股、清理僵尸企业、国有企业有序退出来解决。对于地方债务,我认为既要看到地方政府有很多债务,也要了解地方政府拥有很多的资产。

一方面,可以通过推出REITs,通过盘活基础设施的存量资产来解决地方债务问题。

据全口径测算,基础设施存量资产大概是37-53万亿元。市场上,有的研究根据城镇基础设施累计投资额,测算出基础设施的存量资产有一百多万亿。这严重高估了基础设施的价值。因为第一,投资额和资本形成是两码事,第二测算时不能忽略掉折旧。

另一方面,通过混改等方式处置地方政府资产,弥补收支缺口。

根据新近发布的国家资产负债表数据,2019年末,加总非金融企业、金融机构和行政事业单位的国有资产,共计112万亿元,占当年GDP的113.5%。其中,由地方政府持有的资产为75.6万亿元,占当年GDP的76.6%。

有的地区债务负担很重,但同时持有优质的资产。地方政府可适当减持这部分资产,通过混合所有制改革等方式引入民间资本,以此来弥补部分收支缺口。所以,地方政府不要把这些资产,特别是优势资产,“捂”在那里,要考虑盘活这部分存量资产。

打破政府隐性担保

改革债务积累模式

对于增量债务,要对债务积累模式进行体制改革,才能避免未来债务越积越多,并且向公共部门聚集。

过往债务积累的模式是围绕赶超体制发展而来的,赶超体制是中国经济发展的最大逻辑,这在过去也非常成功。

赶超体制的特点可以概括为“四位一体“:国有企业、地方政府和金融机构互相支持,中央政府最后兜底。具体来说,国有企业的预算约束是软的;地方政府有扩张的冲动,而且有一定的自主权;金融机构存在体制性的偏好,比如国企信仰;中央政府配置大量的资源来促进发展。与此同时,所有这些风险也都由政府兜底,而不让其他主体来承担。

归根结底,信贷资源向公共部门聚集的最主要原因就是政府干预。政府无论是通过显性还是隐性的方式,都扭曲了风险的定价,使得更多的信贷资源流向公共领域。国有企业以及地方政府在获得这些资源的时候,和私人部门相比,第一,难易程度不一样;第二,信贷成本也是不一样的。

“四位一体”的赶超模式需要被逐一打破,核心是打破政府干预的模式。

在日韩等亚洲国家,发展型政府(developmental state)通过配置信贷资源来实行赶超,政府会干预金融资源的配置,影响市场化的风险定价。

所以我们提出,要实现“可持续”的债务积累模式,需要打破政府的隐性担保和刚性兑付,打破国企信仰,让传统公共部门债务积累模式没有办法继续,形成以市场化风险定价为基准的“可持续”债务积累模式。

前段时间,市场上的一些国有企业信用债违约,引起了一些市场波动,但这也许是一个好的信号。因为,国企信仰正在被逐渐被打破,政府隐性担保正在被打破,市场化风险定价正在建立,债务积累模式逐步与新发展格局相匹配。

如果我们能够做到以市场化风险定价为基准,来推动信贷资源的配置,就能够形成可持续的债务积累模式,债务“灰犀牛”也不会如想象般可怕。

(本文作者介绍:中国金融四十人论坛(CF40)是一家非官方、非营利性的专业智库,定位为“平台+实体”新型智库,专注于经济金融领域的政策研究。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。