文/新浪财经意见领袖专栏作家 张瑜、 杨轶婷

前 言

2021年通胀显然是引领市场的确定性主题,无论是发达国家央行大扩表下的流动性泛滥,还是在疫情后阶段将逐渐修复的产出缺口,都共同指向了全球通胀回温的可能。展望明年,预计2021年以中美为代表的全球物价温度将会回升,上半年全球通胀共振向上,下半年全球通胀交错回落与平稳,预计美国通胀走势呈倒V型,中国通胀整体呈现先上后平。

然而,通胀对于投资而言显然还是一个过于宽泛且抽象的命题。是普适的大通胀?还是结构性通胀?如果答案是后者,水往何处去?价往何处涨?我们在此时起笔“与通胀共舞”系列,正是希望步步厘清通胀同比数字背后价格上涨的主线。本系列开篇将先着眼于居民部门,本报告首先聚焦于国内CPI的2021年展望。

在本篇报告中,我们先对明年CPI中枢和节奏做出预测,再尝试从三个视角拆解CPI,试图探究三个问题——在通胀中核心消费需求有多大价格拉动?真正超季节性新涨价对当年通胀是拉动还是拖累?环比偏离季节性的关键节点在何时?我们认为,居民部门涨价的不确定性在于CPI修复的节奏和幅度(受到猪、油巨大影响),但可把握的确定性在于反映国内消费需求的核心CPI的稳步回升。

主要观点

2021年CPI趋势展望

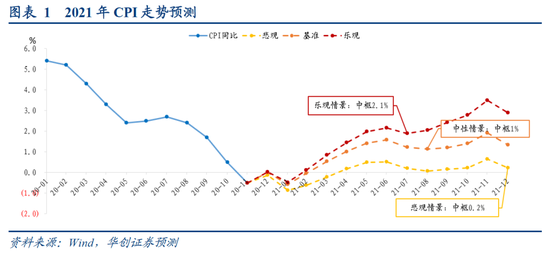

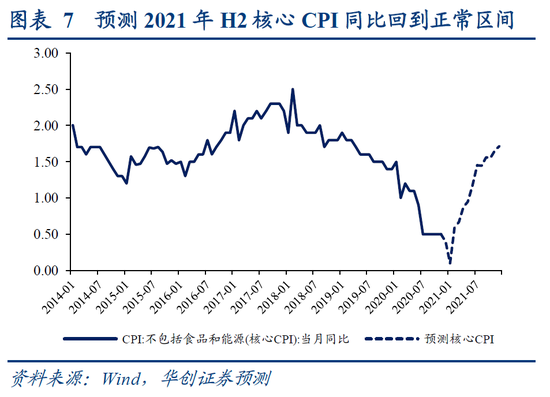

2021年,在全球经济修复的归途中,黑天鹅将逐个退场,CPI也有望实现低位反转。总体上,我们预计2021年CPI中枢在1%附近,核心CPI则将升至1%附近。节奏上,上半年CPI呈单边上行,下半年或陷入震荡,年中高点或触及1.5%左右。

此外,我们尝试从三个视角拆解CPI,试图探究三个问题,在通胀中消费需求有多大价格拉动?真正超季节性新涨价对当年通胀是拉动还是拖累?环比偏离季节性的关键节点在何时?我们认为,居民部门涨价的不确定性在于CPI修复的节奏和幅度(受到猪、油巨大影响),但可把握的确定性在于反映国内消费需求的核心CPI的稳步回升。

视角一:核心CPI+食品+能源

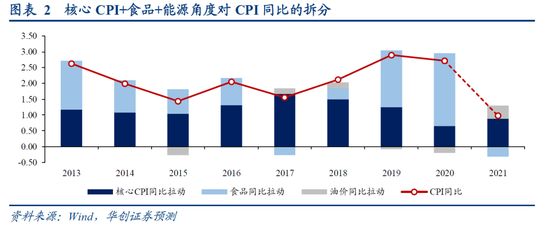

从构成分项看,我们可以把CPI拆解为三部分,即CPI=核心CPI+食品+能源。预期核心CPI、食品价格、能源价格分别拉动CPI同比 0.88、-0.32、0.41个百分点。

需求侧,2021年居民杠杆抬升以及存款活化的趋势下,国内消费需求修复带动核心CPI回升或是最为明确的主线。而国际需求修复仍受制于海外疫情反复问题,高不确定性限制了油价上涨空间。供给侧,猪周期产能修复猪价回落则是拖累明年通胀中枢的主要因素。

居民存款的活化情况及居民杠杆变化是我们前瞻观测核心CPI的重要指标。疫情以来,居民活期存款增速以及居民杠杆率均有抬升,我们对明年核心CPI同比修复到1.5%以上水平抱有信心。

视角二:翘尾+新涨价

在翘尾+新涨价视角下,预计全年平均翘尾因素基本为0,季节性因素为1.31%,超季节性因素为-0.32%。从各年份的对比来看,2021年CPI中枢的回落,一是翘尾接近0%(主因2020年下半年猪肉和原油的疲软),二是新涨价超季节性继续为负(主因2021年春节后猪价大概率将明显回落)。超季节性因素中主要考虑的是供给侧冲击,即猪和油,反映中性预期下,猪对通胀超季节性的拖累会大于油对通胀超季节性的拉动。

视角三:环比季节性

最后,再切换到环比视角分析2021年全年通胀上行的节奏,我们认为夏季及年末或是CPI环比较为强势的时段,一则猪肉价格或将季节性回升,二则伴随经济的修复核心CPI也将恢复往常并可能出现过热。而春季(3-5月)以及秋季(9-10月)可能是CPI上行节奏明显弱于季节性的时间点。春季及秋季作为生猪养殖一年内的黄金时期,可能见证猪肉价格的快速下行。

风险提示:海外疫情及疫苗进展变化,国内非洲猪瘟再反复

报告目录

报告正文

一

明年CPI中枢回落,趋势上行

2020年,CPI在黑天鹅因素冲击下从高通胀进入通缩,前有新冠疫情,后有沙特俄罗斯原油价格战,核心CPI萎靡不振,猪、油齐跌拖累CPI一路下行。行至2021年,在全球经济修复的归途中,我们认为黑天鹅将逐个退场,CPI也有望实现低位反转,中枢虽有回落,但全年趋势上行。

总体上,预计2021年CPI中枢接近1%,核心CPI也将升至1%附近。CPI结果主要反映了供给侧冲击的消退,猪周期进入下半场,猪肉产能回升,猪价回落拖累CPI中枢。核心CPI结果主要反映了需求侧冲击的消退,线下消费场景重建,需求加速修复,服务业可期待量价回升。

节奏上,上半年CPI呈单边上行,下半年或陷入震荡,年中高点或触及1.5%左右。2020年上半年猪油齐跌奠定了2021年上半年CPI升温的主基调,而下半年CPI上升的持续性则主要取决于需求侧,即全球经济修复下,国际油价(取决于国际工业生产修复情况)、国内服务价格(取决于线下消费需求修复情况)的上涨斜率。

二

视角一:核心CPI+食品+能源

从构成分项看,我们可以把CPI拆解为三部分,即CPI=核心CPI+食品+能源。预期核心CPI、食品价格、能源价格分别拉动CPI同比 0.88、-0.32、0.41个百分点,可以理解为核心消费需求对价格的拉动在0.88个百分点左右。

需求侧,2021年居民杠杆抬升以及存款活化的趋势下,国内消费需求修复带动核心CPI回升是最为明确的主线,预计核心CPI到2021年Q4回升至1.5%-1.7%。而国际需求修复仍受制于海外疫情反复问题,高不确定性限制了油价上涨空间,中性预计布油全年中枢或为55美元/桶。供给侧,猪周期产能修复猪价回落则是拖累明年通胀中枢的决定性因素,预期猪价震荡回落至30元/公斤,全年中枢同比跌20.6%。

(一)核心CPI:下半年归位

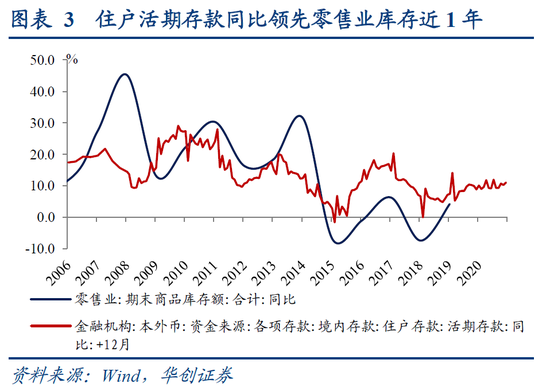

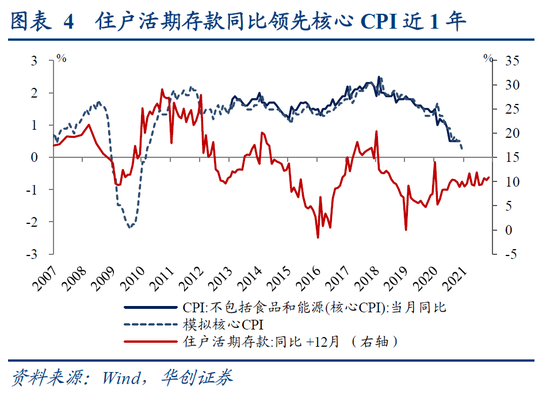

探求CPI趋势之前,先明确什么是前瞻核心CPI变化的有效指标?居民存款的活化情况及居民杠杆变化有较好的指示意义。

我们在研究企业部门投资行为时,常以M1(企业活期存款)前瞻工业企业生产和工业品价格变化,即M1领先于工业企业库存周期1年,领先于PPI同比1年。

同样的逻辑也可以用在分析居民部门的消费行为上,我们可以用居民活期存款前瞻居民的消费积极性、零售业的库存周期和消费品价格变化。从我国的历史数据看,居民活期存款同比稳步领先于零售业库存周期1年,领先于核心CPI同比1年左右。

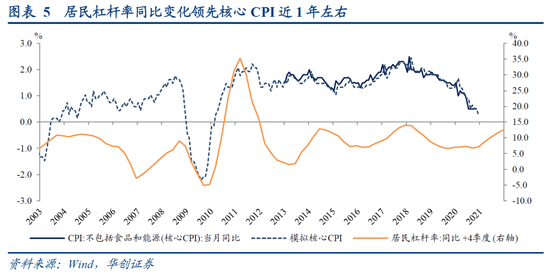

除此之外,居民杠杆率的抬升也基本领先于核心CPI同比1年左右。居民杠杆率抬升往往意味着居民对可选消费品、耐用品的消费需求将有明显增长,典型如地产后周期(家电)、汽车、高端手机等等。

疫情以来,居民活期存款增速实际上并未明显受挫,甚至对比2019年小幅抬升1个百分点(2020年均同比10.1%,2019年均同比9.1%)。同时居民杠杆率三个季度来也已累计抬升了4.3个百分点。结合这些数据来看,我们对明年核心CPI同比修复到1.5%左右水平仍然抱有信心。

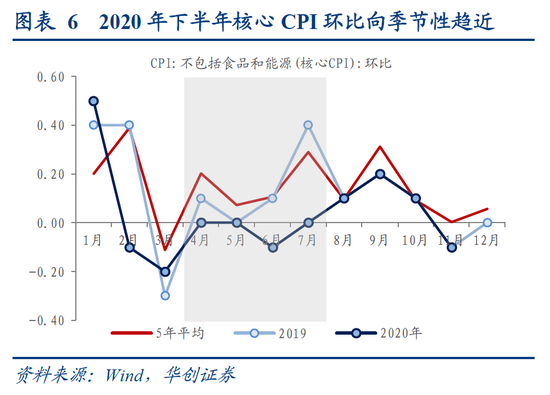

实际上,2020年下半年开始,核心CPI环比与季节性均值间的差距已经开始收敛,至少已经基本与2019年水平同步。假设核心CPI环比在明年完全回归到季节均值,则核心CPI同比将在明年下半年达到1.5%-1.7%左右。

(二)猪价:或震荡回落至30元/公斤

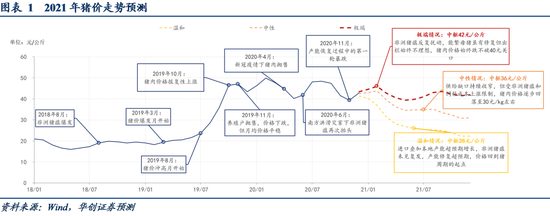

我们中性预计2021年猪周期将真正进入下半场,产能、需求、成本三因素影响下,猪肉价格或在2021年末下跌至30元/公斤左右,难以完全恢复回猪瘟前。则2021年全年猪肉价格中枢或在36元/公斤附近,同比下跌20.6%,结合猪价CPI权重(3.5%左右),预计拖累CPI中枢近0.7个百分点。

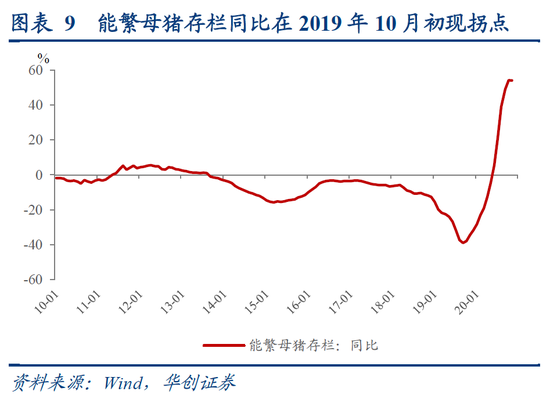

首先,从产能修复情况来看,存栏同比趋势向好,只是在夏季冬季遭遇疫病干扰。能繁母猪存栏同比已经在2019年10月初现拐点。按照存栏到出栏10个月左右的培育周期,出栏同比本应在2020年三季度触底反弹,引起价格回落。然而为什么2020年下半年猪肉价格反复震荡,迟迟难以突破40元/公斤大关?这背后或因夏季(6-8月)南方省份非洲猪瘟再次抬头,以及冬季(11月-1月)东北省份传统猪病高发,致使养殖过程中产能反复折损。但长期来看,到11月能繁母猪存栏已经恢复到非洲猪瘟前的88%左右,1-10月猪饲养业的固定资产投资累计同比增长86%,明年产能持续修复的大趋势并不会改变。

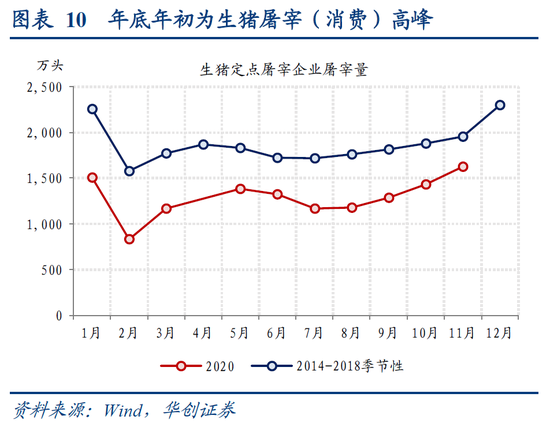

其次,从需求变化情况来看,年底季节性需求高增只能在短期内推高猪肉价格。从生猪定点企业屠宰量观察往年消费季节性,每年的年末年初都是消费高峰,屠宰量往往比9、10月份高出15%以上。目前恢复至80%的产能或许可以初步满足日常的消费需求,但一到春节前消费旺季,供给明显承压,这也是12月以来猪价低位反弹的原因之一。不过,预计到2021年春节后,需求回落,猪价自然会再次进入下行通道。

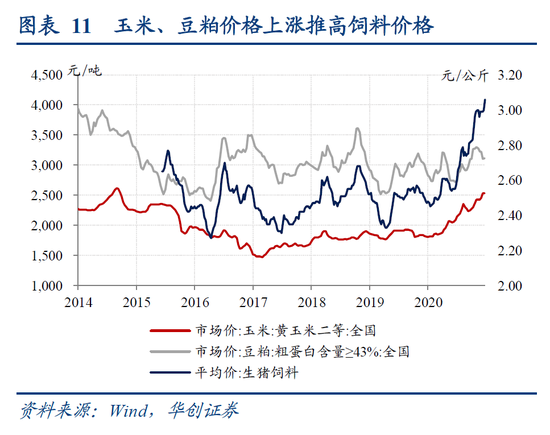

最后,从成本上涨情况来看,饲料价格的抬升可能在长期内牵制猪价回落幅度。2020年至今,生猪饲料价格已经环比上涨21.5%,达2015年来的历史最高水平。并且由于生猪存栏的快速修复和海外疫情对生产的扰动,饲料主要制作材料如玉米、豆粕的产需缺口仍有扩大的风险。

综合来看,我们中性判断明年猪肉批发价中枢36元/公斤,对应猪肉价格在明年底跌至30元/公斤。节奏上,春节后(3-5月)以及秋季(9-11月)或见猪肉价格明显回落。另外在悲观和乐观情景中,我们分别假设猪肉批发价中枢为28、42元/公斤,对应猪价在明年底跌至20元、40元的情景。

(三)油价:国际疫情反复下的高不确定性

我们中性预计2021年布油价格中枢在55美元/桶左右,同比2020年(考虑国内地板价调控)上涨20.7%,结合油价CPI权重(2%左右),预计拉动CPI中枢近0.4个百分点。

然而明年原油价格波动具极大不确定性。海外疫情的变化仍是最终决定全球经济修复的关键。一边是市场预期2021年中70%的发达经济体民众可以接种新冠疫苗,12月第一批欧美新冠疫苗已经开始接种;一边是12月来海外新冠疫情再度恶化。12月美国每日新增确诊病例已经超过了20万,南加州医疗资源紧张。英国伦敦发现变异毒株并导致欧洲对英“锁国”。同时,OPEC+协议自2021年1月开始,成员国决定自愿将减产数自770万桶/日调整至720万桶/日,并将每月召开会议评估市场状况并决定每月的产量调整,每月调整幅度不超过50万桶/日,后续减产持续力度仍有变数。因此,另外在悲观和乐观情景中,我们分别假设布油中枢为50、60美元/桶。

三

视角二:翘尾+新涨价

在翘尾+新涨价视角下,我们将CPI同比走势拆分为三部分,即CPI同比=翘尾(前一年环比累积的确定性涨价)+季节性新涨价(季节性环比累积的正常涨价)+超季节性新涨价(当年非季节性环比累积的特定涨价),得以更好区分当年CPI数字背后的本质。经拆分,预计全年平均翘尾因素对CPI影响接近0,季节性新涨价因素为1.31%,超季节性因素为-0.32%。

从各年份的对比来看,2021年CPI中枢的回落,为翘尾及新涨价的同步拖累,一是翘尾接近0%(主因2020年下半年猪肉和原油的疲软),二是新涨价超季节性继续为负(主因2021年春节后猪价大概率将明显回落)。超季节性因素中主要考虑的是供给侧冲击,即猪和油,反映中性预期下,猪对通胀超季节性的拖累会大于油对通胀超季节性的拉动。

需要注意的是,2020年末-2021年初猪肉和大宗价格的大幅波动将给2021年全年通胀中枢带来了很大的不确定性。12月下旬英国疫情失控并导致欧洲对英“锁国”的行为,给国际大宗商品疯狂的上涨浇了一盆冷水。而同时国内黑色价格突破历史新高,猪肉价格反弹。多项价格大幅震荡下,12月CPI环比的最终结果可能使2021年翘尾存在较大变数。

四

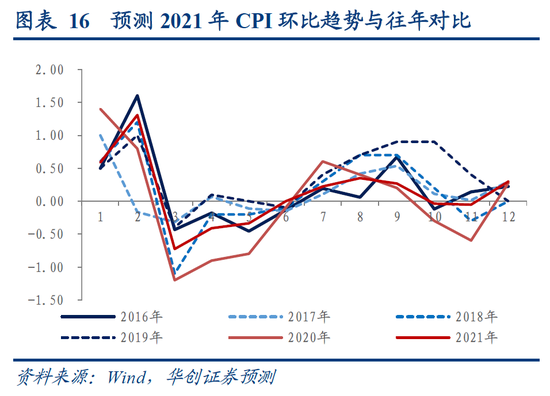

视角三:环比季节性

最后,再切换到环比视角分析2021年全年通胀上行的节奏,我们认为夏季及年末或是CPI环比较为强势的时段,大概率会恢复季节性甚至有望强于季节性。一则猪肉价格或将季节性回升,二则伴随经济的修复核心CPI也将恢复往常并可能出现过热。

而春季(3-5月)以及秋季(9-10月)可能是CPI上行节奏明显弱于季节性的时间点。春季及秋季作为生猪养殖一年内的黄金时期,可能见证猪肉价格的快速下行。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:戴菁菁

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。