意见领袖丨中银研究

2020年12月23日,中国铁路物资集团有限公司(简称“中国铁物”)非公开发行公司债券(第一期)成功发行。时隔4年,曾一度引发债券市场波澜的“中国铁物”重返债券市场,为国有企业通过改革、改制、重组实现债务可持续发展提供了成功范例,不仅得到了资本市场的认可,也给当前受“违约风暴”影响的债市注入信心。

债券违约是在债券市场逐步成熟的过程中难以避免的现象,打破国企“刚性兑付”也是供给侧结构性改革的应有之义。但由于国企的负债规模普遍极大,有的甚至在千亿以上,哪怕仅有违约风险而没有发生实质性违约,都会引发市场巨震。受经济周期和市场信心等影响,短期内债券违约现象依然可能出现,但我国债券市场长期行稳至远的改革与发展更值得关注。未来,需要做到长短搭配、标本兼治,在防止风险进一步扩大的同时,加快推进信用评级、违约处置、债券可持续方式创新等深层次领域的改革。

一、2020年我国债券违约的新变化

自2014年“11超日债”成为我国首例违约债券以来,债券市场违约现象频现,“刚性兑付”的预期不断被打破,债券违约日益增多出。特别是2020年以来,受新冠疫情冲击下经济下行、企业经营困难增多等多重因素影响,债券市场的违约也出现了新的变化。

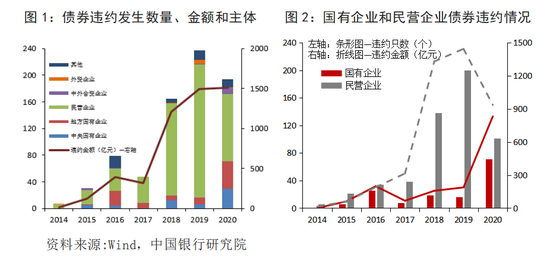

第一,债券违约数量增多,违约金额增大。从违约数量来看,2014年,共有6只债券出现违约,随后违约数量快速攀升。2018年受金融去杠杆政策影响,债券违约数量激增至125只。截至12月10日,2020年当年新增违约债券134只。从违约金额来看,2014年债券违约债券金额为13.4亿元,到2019年达1496.04亿元。单只债券违约的平均金额由2014年的2.23亿元上升至2020年的11.2亿元。

第二,民营企业是违约主体,2020年高评级债券违约数量骤增。从发行主体的企业性质来看,债券违约主要集中在民营企业。2014年初至2020年12月10日,出现违约的757只债券中,71.2%由民营企业发行,7.40%和11.89%分别由中央和地方国有企业发行(图1)。就违约债券余额而言,民营企业占比达66.3%,中央和地方国有企业分别为12.67%和13.59%。但是2020年以来,中央和地方国有企业债券违约数量骤增。与之相比,2020年民营企业的违约数量仅为2019年的1/2。民营企业和国有企业在违约金额上的差距也由2019年的7.7倍缩小至2020年的1.1倍(图2)。

第三,债券违约与区域经济环境存在相关性。经济发达地区的企业较多,发行债券数量较多,债券违约余额也较高,但违约比例较低。据统计,截至2020年12月10日,华东与华北地区虽然存在违约债券数量较多(分别达183和149只),涉及金额也较大(分别为1454.26亿元和1588.83亿元),但余额违约率和发行人违约比例都较低(表1)。东北地区债券违约情况较严重,违约债券余额、余额违约率和发行人违约比例在全国范围内都属高值。违约事件频发对当地政府和企业的信誉和形象造成负面影响,使东北地区长期面临“投资不过山海关”的发展窘境进一步强化。此外,受海航集团债的持续负面影响,海南省余额违约率达11.88%,发行人违约比例达36.36%,在全国均属最高。

二、近期高评级债券违约增多的原因

与2018、2019年主要以民企集中爆雷现象不同的是,今年国有企业债券违约明显增多,且其中多数是信用评级为AAA级的债务人,如紫光集团、盐湖工业、华晨集团、永城煤电控股集团等。这些国企的负债规模普遍较大,有的甚至在千亿以上。引起高评级国有企业债券违约增多的原因主要有:

第一,经济下行叠加疫情冲击,企业经营能力下降,应收账款周期拉长,还款压力加大。疫情影响下,不少企业经营依然困难,企业盈利能力较弱。据统计,2020年亏损企业数量创近五年来新高。截至10月末,工业企业累计亏损达78573家,同比增加15.56%;工业应收账款平均回收期为54.7天,相比今年年初71.3天的回收期虽然明显下降,但仍是近年来的相对高点(图3)。此外,疫情对不同行业的经营产生差异化影响,家用电器、电气设备等顺周期行业基本面较好,而能源、制造业、采掘业等传统或产能过剩行业的行业性亏损加剧,违约风险不断增加。据统计,截至2020年12月10日,制造业的违约债券余额和违约比率均属行业最高,分别是983.92亿元和15.52%(图4)。在此背景下,部分属于能源、制造业等传统领域且长期高杠杆运行的地方国企,经营性现金流明显不足,更容易出现违约情况。

第二,地方政府财政收支压力明显增加,企业融资渠道收紧。一是疫情冲击导致财政收入减少,可用于支持地方国企的财政资金腾挪空间有限,部分地方国企失去政府的兜底。据统计,2020年财政赤字规模3.76万亿,赤字率升至3.6%。财政收入同比降幅为近5年来最高水平。虽然自5月以来出现好转,但恢复速度有放缓趋势(图5)。二是金融去杠杆、影子银行整顿等引发金融市场风险偏好下降,影响了部分经济相对落后省份的社会融资,使相关企业融资难度增大(图6)。据统计,2020年三季度,广东省、江苏省和山东省的社会融资规模排前三,分别达34492.34亿元、29592.18亿元和18342.55亿元,且持续保持较高的增长速度。而经济相对落后的青海(449.34亿元)、甘肃(3875.67亿元)等省份的社会融资规模和增速都比较低。

第三,部分企业有恶意“逃废债”的倾向。今年二季度以来,我国经济复苏步伐明显加快,大多数企业的经营状况都在持续好转,此时突然出现大面积围绕与经济复苏的走势出现背离,让人质疑其违约背后的真实原因。先后有多家自媒体爆料,部分

违约企业事先都存在转移优质资产的迹象。例如,华晨集团在违约前夕的9月底,注册成立了辽宁鑫瑞汽车产业发展公司,将其持有的港股上市公司15.35亿股股份转让给鑫瑞汽车,这种转让核心资产的做法,遭到了市场的普遍质疑,认为其存在“逃废债”的嫌疑。永煤集团同样被质疑存在资金占用、转移资产、不诚信发债等问题。11月10日,永煤集团发布公告称,其10亿元的“20永煤SCP003”债券到期无法偿付本息,构成实质性违约。但是2020年三季末,永煤集团发行人账面总资产达1726.50亿元,货币资金高达480亿元,永煤的资金余额应足够偿付此次10亿短融。

四是部分企业的信用评级虚高,不能起到风险预警作用。通常来说,AAA级公司债评级只会授予财务实力最强、违约风险最小的债券发行人,过去很少发生AAA级债券直接违约的现象。而国内评级机构迫于业绩压力,存在过度迎合客户评级要求的现象,使得AAA信用评级占比虚高。据统计,2019年中国约有32.48%的债券发行人被评为AAA级,占全部债券发行额的60%。今年在疫情之下仍有大量债券发行人被评为AAA级,其发行额占全部债券发行额的比重为62.56%。反观美国,2019年AAA级债券余额占全部债务发行额的比例仅为0.9%。

三、理性看待当前债券市场的违约风险

债券违约是在债券市场逐步成熟的过程中难以避免的现象,打破国企“刚性兑付”也是供给侧结构性改革的应有之义。受经济周期和市场信心等影响,短期内债券违约现象依然可能出现,但我国债券市场长期行稳至远的改革与发展更值得关注。因此,对当前的债市违约风险频发的问题,要理性看待。一方面,既要高度关注债券违约引发的连锁效应,防止风险向股票和信贷等市场传递,尤其是防止当前投资者信心不足引发的债市融资规模收缩问题。另一方面,也要充分看到,当前信用债违约仍是公司层面的个别独立风险事件,绝大多数地方国资国企仍有足够的债务稳健性,且中国债券市场违约水平整体处于较低水平,风险相对可控。

(一)债市融资规模缩减,流动性风险上升

由于近期违约多发、部分国企违约超市场预期,债市恐慌情绪蔓延,市场风险偏好降低,同行业、弱资质国企、相关区域发行主体的信用债受到市场抛售。债市低迷情绪同时也拖累了一级市场融资。2020年11月,企业债券融资明显下降,当月企业债券净融资862亿元,同比减少2468亿元。自永煤违约次日(11月11日)至2020年12月8日,取消发行的信用债数量约80只,涉及计划发行规模约972.20亿。此外,随着市场情绪的发酵,信用风险事件也影响了北京、广东和江苏等发行信用债较多的省份,以上三地涉及取消发行规模分别为154亿、108.5亿、100.7亿,合计363.2亿,约占取消发行规模的四成。

(二)投资者信心受到重创,信用环境或将明显恶化

自2014年“超日债”违约以来,中国债券市场违约事件时有发生,违约常态化已是现实。考虑到疫情影响之下世界经济持续低迷,中国经济下行压力仍存、未来违约事件也可能阶段性增加。应该说,市场对此有相应的认知和预期。但当前部分企业借经济下行之名,行恶意“逃废债”之实,这使得市场普遍担心企业的“逃废债”行为会引起更多效仿者,如果不加以制止,将带来对整个信用体系信心的崩溃,对全社会的信用扩张带来不利影响。

(三)相对于全球水平,我国债券违约率并不算高

若按照2020年违约发生金额/2020年信用债新增发行额计算,我国2020年信用债违约率为2.39%,虽然较去年(1.6%)有所攀升,但是远低于世界其他国家。根据穆迪2020年三季度研究报告显示,全球投机级别信用债违约率为6.6%,为新冠疫情爆发前3.3%的两倍,其中美国投机级别信用债违约率甚至超过8%。

(四)当前信用债违约仍是公司层面的个别风险事件,我国国有企业整体经营能力较好,仍有足够的债务稳健性

受疫情冲击,2020年工业企业营业收入整体下滑,但国企处于持续恢复通道。2020年前10个月,国企整体营业收入已实现0.2%的正增长,同期工业企业营业收入增长仍然为负(-0.6%)。其中,地方国企的营业收入同比增长5.1%,增幅更大(图7)。从资产负债率来看,国有企业资产负债率整体较为稳定,债务偿付压力未见明显上升。2020年10月末,国有企业资产负债率为57.4%,虽然高于外商及港澳台商投资企业(54%)以及股份制企业(57.2%),但低于私营企业(58.1%),也是自身历史低值(图8),表明国有企业杠杆率正得到有效控制,未来潜在债务风险趋降。

四、规范债券市场发展、维护债券市场稳定

前不久召开的中央经济工作会议提出“打击各种逃废债行为”,这对规范债券市场发展、维护债券市场稳定意义重大。未来,需要落实会议要求,在防止风险进一步扩大的同时,加快推进信用评级、违约处置等深层次领域的改革,做到长短搭配、标本兼治。具体来看要做好以下几个方面的工作:

一是要加强对国企风险的排查摸底,防止更多企业“逃废债”。近期众多高评级国企出现债务违约的根本原因,一方面在于发行主体自身经营中长期存在的问题——部分地方性国企存在核心业务板块长期经营不善、管理混乱、盲目涉足资本市场并购扩张、产权不清晰等问题,长期高杠杆运行,经营性现金流明显不足,逐步滑落至投机性融资或庞氏融资阶段;另一方面在于国内评级机构对企业的信用评级长期虚高,导致一些获得AAA评级的企业,其信用评级与实际经营能力存在较大不匹配,市场遴选机制失灵。借着此次国企违约风暴,需要加强对国企风险的排查摸底,及时出清虚高评级的企业,使市场能回归更合理的投资与估评体系。

二是强化中央、地方、各部委的联动,避免出现区域性金融风险。高评级的国有企业债券一旦发生违约,涉及的利益主体更加复杂,地方政府比任何机构都更熟悉当地企业的经营情况,且对国有企业债券是否偿付具有较大影响力。一方面,要充分发挥地方政府的属地管理优势,做到风险的早发现、早识别,避免出现区域性金融风险。另一方面,要充分发挥主管部门的优势,在发债的市场准入、绩效考评等方面给予差异化要求,做到有奖有罚,督促企业不能恶意“逃废债”。此外,对当前债券违约风险引发的流动性紧张问题,需要央行及时加大流动性投放,避免流动性风险演化为金融风险。

三是通过改革、改制、重组等方式实现债务可持续发展。国有企业是我国经济的重要组成部分,在促进经济发展、解决就业民生、推动科技创新等方面都发挥着重要作用;且因其规模普遍较大,其发展的稳定性对资本市场也有较大影响。因此需要积极探索更优化的方式,对经营历史和发展前景较好、但短期遇到经营困难的企业提供债务可持续支持,维护经济社会和资本市场的稳定。同时也要注意加强监管,避免部分企业借债务可持续之名,行“逃废债”之实。

四是提高“逃废债”违法成本,防止其侵权行为扩大化。部分主体恶意“逃废债”与其违法成本较低等有关。为此,要借鉴国际经验,提高其损害投资者利益的成本,并通过在债券发行中加入限制性条款,达到保护债券持有人权利的目的。所谓限制性契约条款,指发行人一旦出现侵害债权人利益的行为时,通过对其再举债、支付股利等后续行为进行限制 ,防止其侵权行为扩大化。

五是进一步强化信息披露和评级制度建设,发挥好其风险监测和风险预警的功能。信用评级和信息披露等是事前事中防范违约风险的重要约束机制,有助于增强投资者的风险识别能力。当前,部分债券发行人在信息披露时隐瞒重要信息,不披露重大事项,故意误导投资者等行为时有发生,这严重损害了投资者利益。与此同时,债券信用评级存在评级差异化不足、区分度不足和公信力不强等问题,“AAA评级”、“AA+评级”等中高评级泛滥,不能有效反映发行主体的真实资质差异。未来,要增大信息披露违规成本,提高相关主体信息披露的真实性、准确性、完整性、及时性,加强对信用评级机构的规范和监督,增强信用评级的风险揭示功能。

六是健全债券人持有会议制度,为控制风险提供制度保障。债券持有人会议制度是债券持有人与企业协商的重要平台,是构建违约风险处置的重要一环。但实际运行过程中,由于债券持有主体多元、债券持有人会议难以得到及时召集。例如,银行间市场规定,非金融企业债务融资工具持有人需单独或合计持有30%以上才能提议召开持有人会议,在一定程度上降低了持有人会议的效率。未来,需要进一步增强债券持有人会议对发行人的法律强制约束力,适度调低债券持有人会议的召开及表决机制门槛,使持有人会议真正成为债券投资者集体决议的平台。

(本文作者介绍:中国银行总行一级部门。研究领域涵盖全球经济、国际金融、宏观经济与政策、金融市场、银行业发展等。)

责任编辑:谭兆彤

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。