文/新浪财经意见领袖专栏作家 唐建伟 刘学智

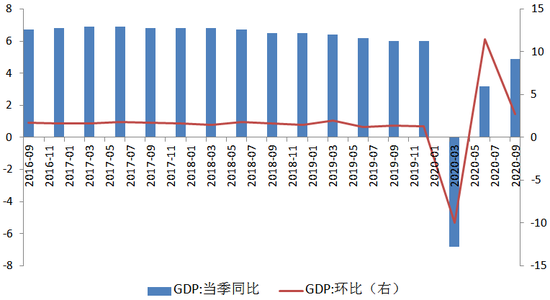

2020年前三季度经济同比增长0.7%,实现增速由负转正。三季度GDP增速提升到4.9%,比二季度加快1.7个百分点,恢复到中高速增长。前三季度经济增速逐季回升,经济增长动能逐渐增强。前三季度,第一、二、三产业同比增速分别为2.3%、0.9%、0.4%。疫情对第一产业的影响较小,增长相对较快;第二产业受到的冲击较大,疫后复工复产的推动下,恢复较快;第三产业受到的冲击比较大,恢复也较缓慢,增长相对偏低。

图1 GDP同比及环比增速(单位:%) 数据来源:WIND,交行金研中心

图1 GDP同比及环比增速(单位:%) 数据来源:WIND,交行金研中心1

产出回升促进经济增长加快

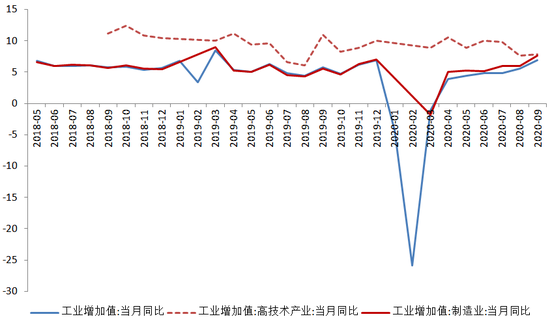

工业和服务业产出回升,促进经济增长逐渐加快。二季度以来国内疫情得到有效控制,生产持续加快。1-9月份规模以上工业增加值累计同比增长1.2%,三季度工业增加值同比增长5.8%。4月份以来工业增加值增速逐月加快,9月份同比增长6.9%,增速比8月份加快1.3个百分点。服务业增加值增速也明显回升,三季度服务业增加值增长4.3%,增速比二季度加快2.4个百分点。工业生产的恢复程度好于服务业恢复。当前工业生产已经回升到疫情之前的正常水平,而服务业生产有望持续加快,有望继续带动四季度经济增速回升。

图2 工业增加值同比增速(单位:%) 数据来源:WIND,交行金研中心

图2 工业增加值同比增速(单位:%) 数据来源:WIND,交行金研中心行业复苏分化明显。工业生产方面,几乎所有行业都在疫情之后逐渐恢复,但结构性差异较大。传统劳动密集型制造业生产恢复相对偏慢,采矿业、水电气等能源行业增加值增速较低。高技术制造业和装备制造业增长较快,前三季度分别增长了5.9%、4.7%,工业机器人、集成电路产量同比增长了18.2%、14.7%。载货汽车、挖掘铲土运输机械产量同比分别大幅增长23.4%、20.2%,预示经济增长动能增强。服务业方面,信息传输、软件和信息技术服务业增长11.4%,增速较高;交通运输、住宿餐饮等行业商务活动指数在60%以上,持续改善。

高频数据显示经济活跃度提升,整体产出水平有望继续扩大。三季度全国工业产能利用率为76.7%,比上年同期上升0.3个百分点,比二季度上升2.3个百分点。工业企业利润增长加快,8月单月规模以上工业企业利润同比增长19.1%,将促进企业经营改善。主要钢厂建筑钢材库存减少,表明建筑业生产加快。近两月铁路客运量、公路客运量以及旅客周转量指标有所改善,商贸物流整体保持复苏。

2

内需快速恢复,外需好于预期

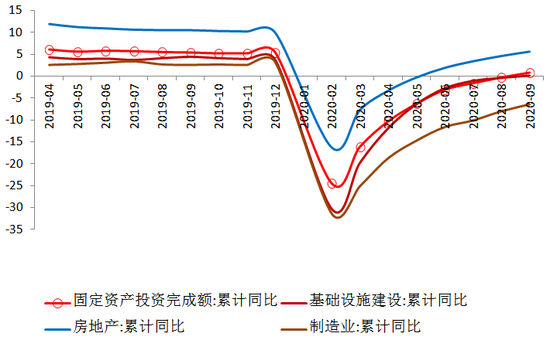

累计投资增速年内首次回正,四季度有望继续加快。二季度之后固定资产投资增速逐步回升,近三个月累计同比增速提升都在1个百分点以上。1-9月份全国固定资产投资增长0.8%,比前8个月上升1.1个百分点,年初以来首次正增长。三大需求里,投资对经济增长的拉动作用最强。1-9月份基建投资、房地产开发投资、制造业投资分别增长0.2%、5.6%、-6.5%,分别比1-8月份上升0.5、1、1.6个百分点。基建投资增速已经回正,专项债在三季度发完毕,将对投资特别是基建投资起到积极作用,预计四季度基建投资会有明显提速。虽然近期房地产企业的融资政策收紧,但考虑到前期开发商获得的土地当前处于开放阶段,已经开工建设的项目充足,今年房地产投资增长预计会达到6%左右。制造业投资相对差一些,除了医药制造业以及计算机、通信及电子设备制造业投资增长21.2%、11.7%以外,其他制造业领域投资都是负增长。随着内外需改善,预计将促进制造业投资逐渐修复,但全年可能仍将负增长。

图3 固定资产投资同比增速(单位:%) 数据来源:WIND,交行金研中心

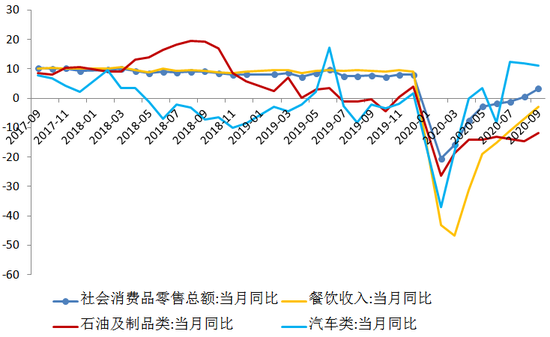

图3 固定资产投资同比增速(单位:%) 数据来源:WIND,交行金研中心消费需求逐渐改善,但全年累计增速可能难以转正。9月份消费增长3.3%,增速比上个月上升2.8个百分点,增速逐渐加快。消费需求逐渐改善,但疫后消费恢复较缓慢,4月份到7月份消费增速跌幅都在个位数,直到8月份回正,9月份的增速也偏低。三季度消费增长0.9%,在三大需求里是最弱的一项。前三季度消费累计负增长,最终消费支出对经济增长的拉动作用为负。餐饮行业受疫情影响严重,9月份餐饮收入同比-2.9%,仍然负增长,1-9月份餐饮收入累计同比只有-23.9%。石油及制品类消费仍然负增长,9月份同比为-11.8%,是影响消费增长的重要原因。前期受疫情抑制的高档商品消费需求得以释放,化妆品类、金银珠宝类消费增长较快,增速分别为13.7%、13.1%。全国影院开放,电影与娱乐业指数显著上涨带动了消费的增长。随着国内疫情得到有效控制,前期受疫情影响较大的餐饮、汽车、建筑装修材料等行业的消费正在恢复,将对四季度消费增长形成支撑,消费回升的趋势较为明确。由于消费具有不可修复性,上半年失去的消费需求不可能再生,导致今年整体消费规模必定萎缩。预计四季度单月的消费增速有望逐渐加快,但考虑到1-9月份累计消费增速仅有-7.2%,预计全年消费将呈现负增长。

图4 社会消费品零售同比增速(单位:%)数据来源:WIND,交行金研中心

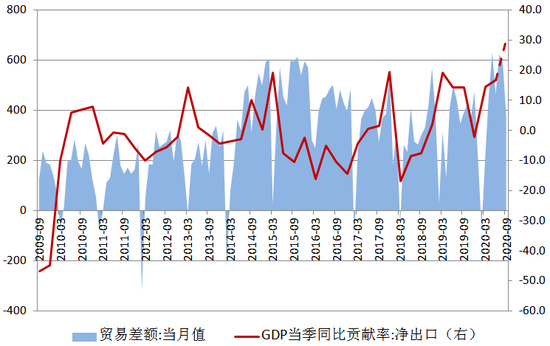

图4 社会消费品零售同比增速(单位:%)数据来源:WIND,交行金研中心外需恢复好于预期,净出口对经济增长的拉动作用增强。三季度以来出口表现好于预期,9月份以美元计价的出口同比增速为9.9%,连续4个月出口实现增长并增幅扩大,创2019年4月以来的最大单月增速。三季度中国贸易顺差达到1583.5亿美元,同比大幅增长了34.3%,表明净出口对经济增长的拉动作用将明显提升。上半年净出口对经济增长的拉动为负,前三季度已经转正,实现0.1%的拉动,净出口对经济增长的贡献率达到14.3%。三季度全球经济已经逐渐复苏,只要海外复工复产继续加快,外需状况将逐渐修复,四季度出口有望保持增长态势。

图5 贸易差额及净出口对GDP的贡献率 资料来源:WIND,交行金研中心

图5 贸易差额及净出口对GDP的贡献率 资料来源:WIND,交行金研中心3

四季度经济增长有望适度加快

疫情好转以来生产在二季度率先加快,三季度需求也在快速恢复,预计四季度经济将延续恢复趋势。从生产端来看,工业生产已经恢复到疫情之前水平,而服务业生产将在四季度进一步加快。从需求端来看,基建投资和房地产投资拉动整体投资增速逐渐回升,消费增长逐渐加快,出口有望保持增长态势。四季度经济增速有望进一步加快到5%以上,全年经济增速有望维持2%以上,中国有望成为G20中唯一一个能够实现年度经济正增长的经济体。中国经济对世界经济的贡献度也可能创历史新高。预计中国疫后的经济回升至少能持续到明年上半年,即便政策不加码,明年上半年在基数效应下经济增速也会是向上的。而且从金融数据也能看得出来,社融增速大概领先GDP两个季度,今年前三季度社融增速持续加快,预示此轮经济回升势头能持续到明年上半年。

影响未来经济增长的最大不确定因素是疫情的反复,北半球气温转冷之后可能导致疫情二次爆发。不过,即便疫情有所反弹,对全球经济的冲击也将有限,中国经济企稳向好态势不会改变。在经济复苏确定性增强的背景下,宏观政策进一步放松的空间缩小。

(本文作者介绍:经济学者)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。