文/意见领袖专栏机构 招商银行研究院

我们认为短期市场的大幅波动,更多是市场在高估值环境下的定价再平衡体现。定性而言,A股短期的波动更多属于对前期高估值的定价再平衡,预计下行空间有限。本文将从盈利与估值角度出发,结合当前市场环境与行业比较,发掘配置机会。

A股短期表现疲弱,但料下行空间有限

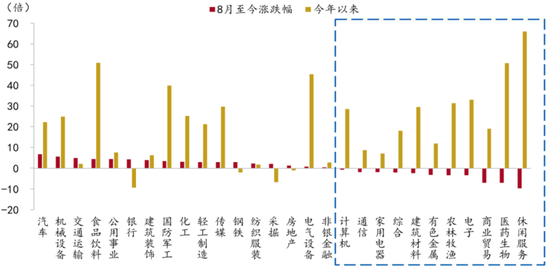

近一个季度以来,A股经历了显著先扬后抑的走势。步入9月,指数更是出现显著调整,市场风格也在短期内发生了一定程度的变化,不论是从板块还是行业上看,前期相对强势的板块/行业近期出现不同程度的调整,而相对弱势的板块则表现出韧性。

图1:行业涨跌幅表现

资料来源:Wind、招商银行研究院

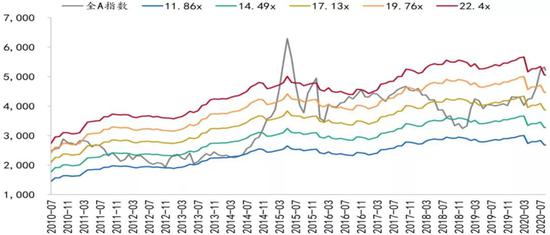

资料来源:Wind、招商银行研究院我们认为短期市场的大幅波动,更多是市场在高估值环境下的定价再平衡体现。考察A股整体表现,不难发现虽然短期指数振幅较大,但是估值仍然处于较高水平,截止9月上旬,全A市盈率为23x,处历史96分位数水平,此外,不论是按照历史17x中枢,还是按照当前市场一致性预期给予2020年全A指数估值19x的预期来看,当前全A估值水平也属于超越预期中枢的状态。

图2:全A市盈率通道

资料来源:Wind、招商银行研究院

资料来源:Wind、招商银行研究院展望未来,考虑到3-4季度企业盈利有望持续修复,基本面的逐步企稳,将为指数的表现奠定基础,也有望成为对抗外部冲击的“减震器”。因此,定性而言,A股短期的波动更多属于对前期高估值的定价再平衡,预计下行空间有限。

从策略上看,前期热门行业是否还能配置、除了热门行业之外还能配置哪些类型行业已成为市场当前比较关注的主题,本文将从盈利与估值角度出发,结合当前市场环境与行业比较,发掘配置机会。

从盈利观后市:未来弱复苏,关注周期行业表现

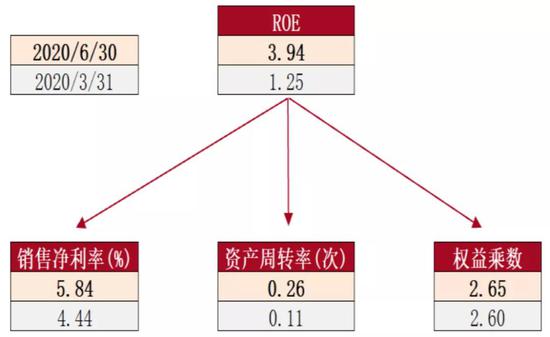

从A股财报披露情况看,二季度A股上市公司整体盈利跌幅大幅收窄,反映出疫情冲击之后,企业快速复工复产,盈利增速大幅修复。通过杜邦拆解,不难发现盈利增速大幅修复的背后,主要是由上市公司量价齐升推动,杠杆率并未出现大幅抬升,反映出上市公司经营状况较一季度有了比较明显的好转。

图3:A股(剔金融两油)净利润同比增速

资料来源:Wind、招商银行研究院

资料来源:Wind、招商银行研究院图4:全A(剔金融两油)杜邦拆解

资料来源:Wind、招商银行研究院

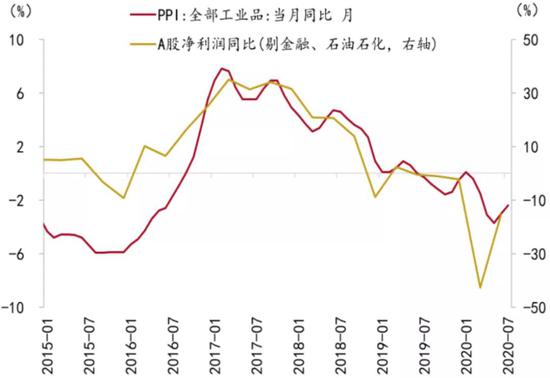

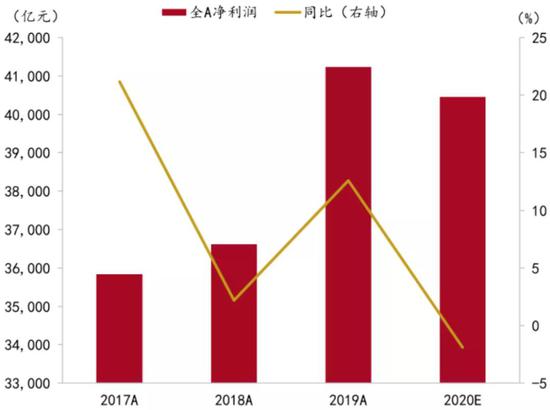

资料来源:Wind、招商银行研究院展望未来,A股下半年盈利修复有望延续,但更多将是弱复苏格局。从市场一致性预期来看,全年盈利预期同比较去年下降约2%。未来需要关注在盈利修复的过程中,疫情再度爆发等冲击盈利预期的风险事件。

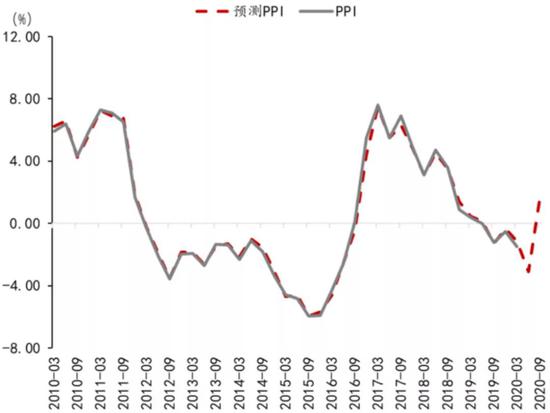

图5:PPI后市预期走势

资料来源:Wind、招商银行研究院

资料来源:Wind、招商银行研究院图6:全A净利润2020年预期表现

资料来源:Wind、招商银行研究院

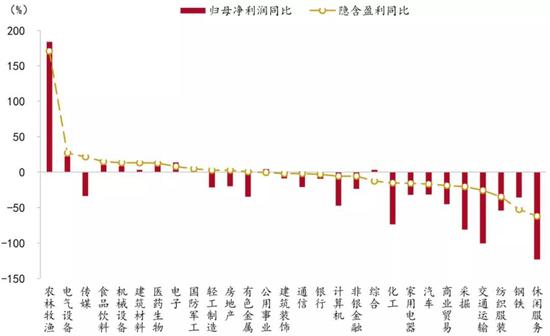

资料来源:Wind、招商银行研究院从行业上看,消费、医药盈利仍然维持强劲增长态势,而值得注意的是,虽然轻工制造、房地产、有色金属等偏周期性行业二季度盈利同比负增长,但市场对该类行业的盈利预期转正,反映出市场对该类周期性行业的后市盈利乐观预期。

图7:行业盈利同比及盈利预期情况

资料来源:Wind、招商银行研究院

资料来源:Wind、招商银行研究院从估值看状态:热门行业整体高估,周期行业均衡估值或更优

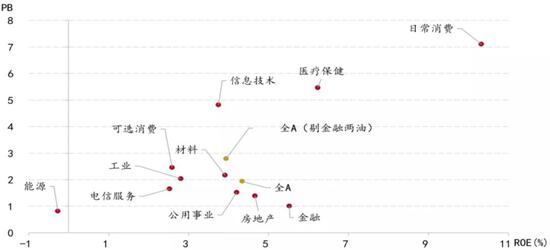

二季度之后行业结构性分化仍然明显。按照GICS一级行业分类,日常消费、医疗保健、金融、地产四大行业ROE水平超越全A,表现出优异的盈利能力,而能源业由于疫情冲击较大,ROE表现为负,市场对应也给予较低的估值。

图8:2020Q2一级行业(GICS)PB-ROE情况

资料来源:Wind、招商银行研究院

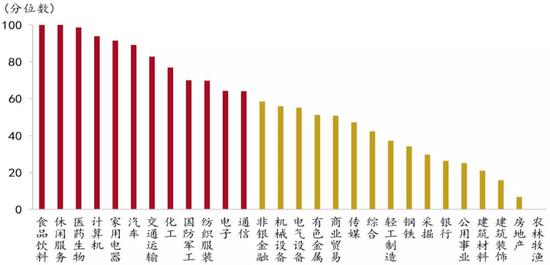

资料来源:Wind、招商银行研究院从行业估值分位数来看,当前热门行业基本都处于自身历史极高水平,以食品饮料、休闲服务、医药生物等为代表。站在现在时点上,配置该类热门行业或不具备明显性价比,且将承担高估值下的高波动风险,建议可关注估值相对均衡的行业,以机械设备、轻工制造、建筑材料等周期行业为代表。

图9:一级行业(申万)估值分位数情况

资料来源:Wind、招商银行研究院

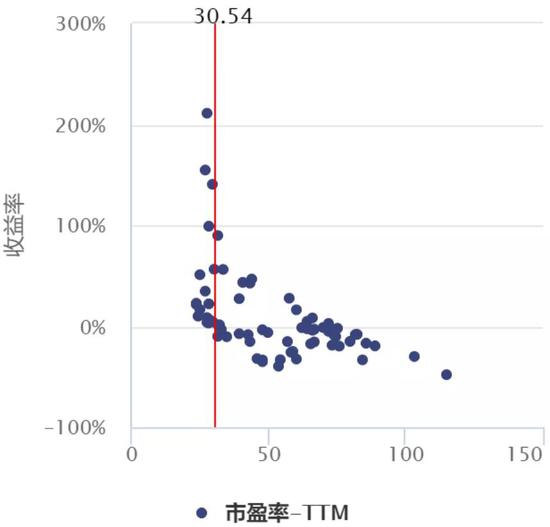

资料来源:Wind、招商银行研究院图10:机械设备当前PE对应未来一年收益率

资料来源:Wind、招商银行研究院

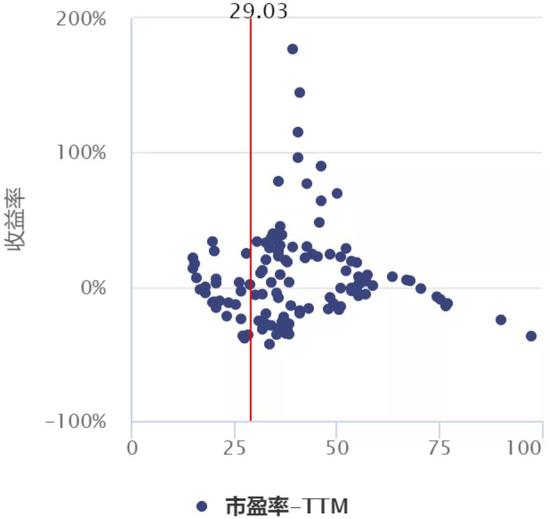

资料来源:Wind、招商银行研究院图11:轻工制造当前PE对应未来一年收益率

资料来源:Wind、招商银行研究院

资料来源:Wind、招商银行研究院配置策略:关注低估绩优周期,及中长期主线行业的左侧机会

当前指数处于估值调整的状态,虽然短期表现疲弱,但我们判断在基本面逐步回暖的背景下,指数下行空间有限。因此对于新进资金而言,结合上文盈利与估值分析,建议可关注两方面机会:

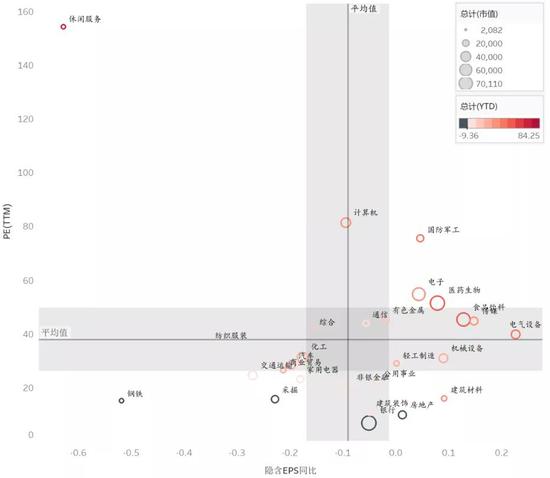

其一,可关注部分周期行业的潜在机会。在盈利-估值维度下,可关注处于第四象限的行业,即估值相对较低、业绩较好的行业,如机械设备、轻工制造等。一方面,当前该类行业估值相对热门行业较为均衡,具备估值相对优势;另一方面,从市场一致性预期来看,全年盈利也有望保持较快速度正增长。整体而言,该类行业更偏周期。

其二,可关注中长期主线行业的左侧机会,以科技、消费等行业为代表。科技、消费行业为今年以来热门行业之一,估值大部分处于自身历史最高水平,虽然盈利增速向好,但过高的估值不仅意味着更高的波动性,也意味着从配置性价比上来看并不具备明显优势。当前该类行业在市场震荡中表现疲弱,投资者可关注期间可能产生的左侧机会,站在中长期的维度来看,估值调整过程中的左侧机会,不失为中长期布局的良机。

图12:盈利-估值框架

资料来源:Wind、招商银行研究院

资料来源:Wind、招商银行研究院本文作者:朱肖炜、刘东亮

(本文作者介绍:招商银行总行一级部门。研究领域涵盖宏观经济、区域经济、大类资产及重点新兴行业等。)

责任编辑:王进和

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。