文/新浪财经意见领袖专栏作家 王汉锋 刘刚

由于美国疫情和封锁最严重阶段在4~5月,因此疫情对盈利最大冲击也主要体现在二季度。整体看,二季度标普500指数EPS同比下滑34.5%。不过,这样一个非常差的结果却大幅好于市场预期。

此次疫情中首当其冲的是企业的现金流,如果持续时间过长或放任其不管的话,也会逐渐往资产负债表扩散,使其受损。不过,得益于美联储一系列非常规流动性操作和资产购买,企业得以以低成本大举发债补充经营性现金流“断档”。因此,我们注意到二季度企业在手现金却激增的同时,财务杠杆也进一步抬升。

往前看,我们认为对盈利最大的冲击可能已经过去,市场盈利预期也上调。因此我们对于市场和风险资产的前景并不悲观,直到临近10月大选冲刺期。

美股二季度业绩期基本进入尾声。由于美国疫情和封锁最严重阶段主要是4~5月,因此最大冲击也主要体现在二季度。那么,此轮疫情对盈利到底造成了多大冲击、对企业杠杆、现金流、现金、回购、投资等又有什么影响,最大冲击是否已过,都是当前投资者较为关心的问题。

整体情况:2Q盈利大降35%;消费服务、汽车、能源、交运受损严重

二季度美股盈利大幅下滑基本毫无悬念,关键在于下滑多少和影响在哪。

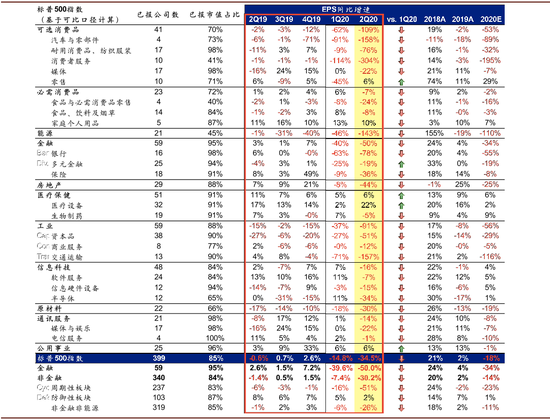

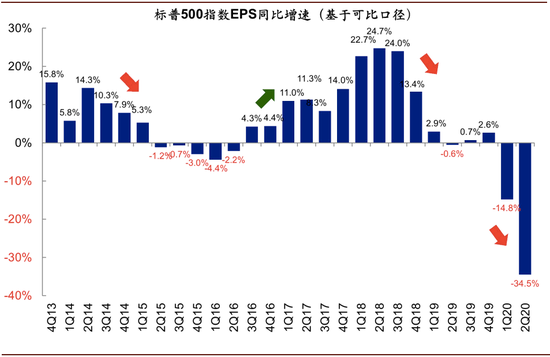

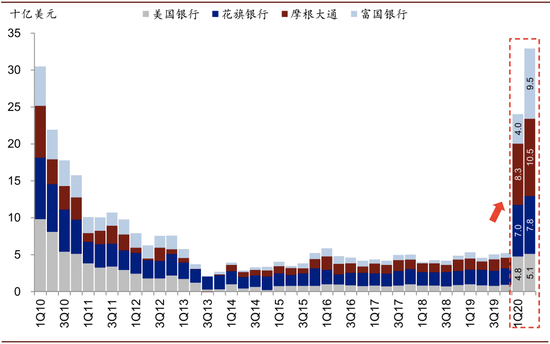

整体看,二季度标普500指数EPS同比下滑34.5%(vs.一季度-14.8%),纳斯达克100的EPS增速也从一季度的4.5%下滑至二季度-17.4%。大类上,相比非金融同比下滑30%,金融板块下滑50%(银行下滑-78%,主要受坏账计提拨备影响,交易业务反而有所改善)。

图表: 标普500指数与分板块EPS盈利增速情况一览(基于彭博一致预期,截至2020年8月15日)

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部注:基于可比口径进行计算,仅包括已披露业绩同时历史数据完备的公司;采用Non GAAP Diluted EPS。

图表: 可比口径下,二季度标普500指数EPS同比下降34.5%,较一季度-14.8%继续下滑

资料来源:Bloomberg,中金公司研究部

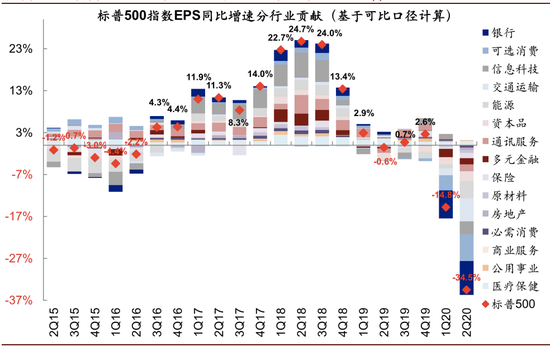

资料来源:Bloomberg,中金公司研究部板块层面,直接受疫情冲击的消费者服务、汽车、能源、交通运输受损严重,EPS下滑都在100%以上,相比之下,医疗保健、家庭个人用品、部分线上零售和公用事业仍实现正增长。贡献程度上,仅银行、可选消费、交通运输、能源四个板块合计就拖累了标普500指数二季度EPS -33.5%下滑中的24.4个百分点。

图表: 二季度标普500指数-34.5%EPS同比增速中,医疗保健和公用事业分别贡献1.0和0.2ppt,银行、可选消费、交通运输、能源分别拖累8.1、6.4、5.5和4.1ppt

资料来源:Bloomberg,Factset,中金公司研究部

资料来源:Bloomberg,Factset,中金公司研究部图表: 二季度美国银行板块EPS下滑-78%,主要受坏账计提拨备影响,交易业务反而有所改善

资料来源:Bloomberg,Factset,中金公司研究部

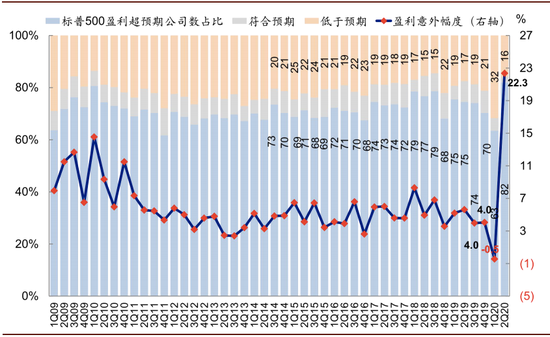

资料来源:Bloomberg,Factset,中金公司研究部不过,这样一个表观上看似非常差的结果却是大幅好于市场在4月份一季度业绩期也是疫情最严重阶段形成的共识。根据Factset统计,82%的公司均好于预期、整体超预期幅度高达22%,这个比我们预览情况甚至还强,也是我们一直提示的市场预期因为忽略了一些非线性变化可能存在系统性偏差。

图表: 二季度标普500指数盈利超预期幅度大幅抬升,超预期公司数占比高达82%

资料来源:Bloomberg,Factset,中金公司研究部

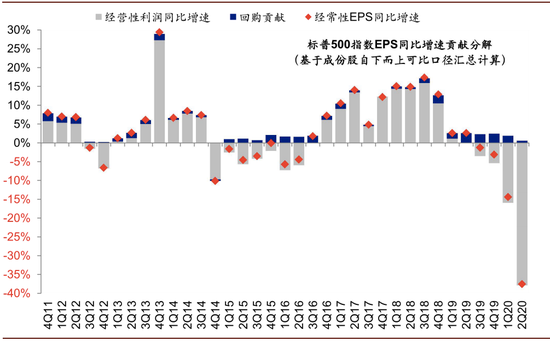

资料来源:Bloomberg,Factset,中金公司研究部图表: 二季度由于回购规模的减少,回购对EPS增厚的贡献也大幅萎缩

资料来源:Bloomberg,Factset,BEA,中金公司研究部

资料来源:Bloomberg,Factset,BEA,中金公司研究部增长动力:收入大幅下滑,利润率同样收缩

对于金融特别是银行,低利率环境、贷款损失拨备等都损害了盈利能力,不过交易性业务反而有改善,但不足以扭转整体增长。

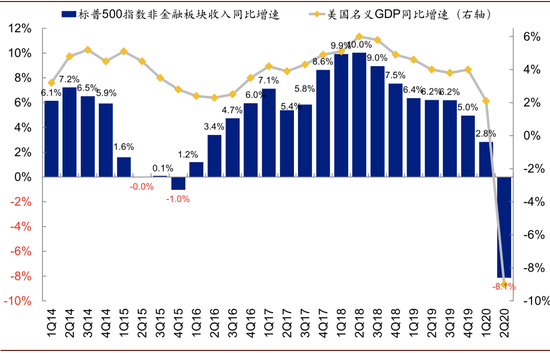

对于非金融企业而言,疫情封锁下收入大幅下滑是最主要拖累。二季度收入同比从一季度的3.0%骤降至-7.9%,这与美国二季度名义GDP大幅回落趋势一致,尤以消费者服务、汽车、能源、交运、资本品为甚。

与此同时,虽然主营业务成本跟随低油价,财务费用跟随低利率、管理费用跟随工资增速、以及税负均明显回落等,但依然无法完全抵消收入下滑的冲击,因此企业利润率也大幅下滑,这在受疫情冲击较大、特别是经营性杠杆较高的交通运输、能源、资本品等板块中尤为明显。

图表: 标普500非金融板块收入的大幅下滑与一季度美国名义GDP的回落趋势一致

资料来源:Bloomberg,中金公司研究部

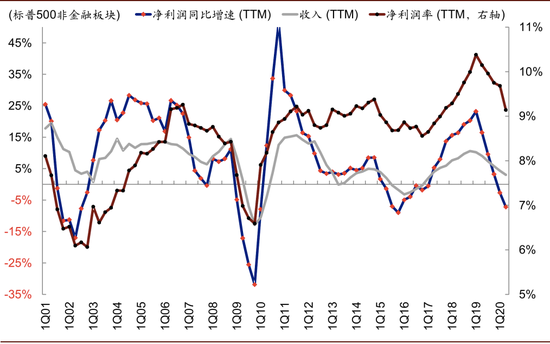

资料来源:Bloomberg,中金公司研究部 图表: 从过去12个月滚动(TTM)口径长周期数据来看,收入下滑和利润率收缩共同拖累净利润下滑

资料来源:Bloomberg,Factset,中金公司研究部

资料来源:Bloomberg,Factset,中金公司研究部增长质量:企业靠融资大举积累现金;但杠杆抬升、回购与投资骤降

面对疫情的巨大冲击,二季度企业的增长质量也继续转差是意料之中,并不意外,但重点在于其传导和影响路径。

如我们在《疫情升级的金融传导机制及“薄弱环节”排查》中分析,此次疫情和经济活动暂停中首当其冲的是企业的现金流,因此经营性现金流普遍下滑,特别是受损较大板块。

但如果疫情持续时间过长或放任其不管的话,对现金流量表的暂时冲击也会逐渐往资产负债表扩散,进而使得资产负债表受损(如大面积违约甚至破产)。届时,对经济的冲击幅度和持续性都会更大,3月下旬企业信用债市场流动性一度逼近枯竭、价格大跌便是相对危急的时刻。

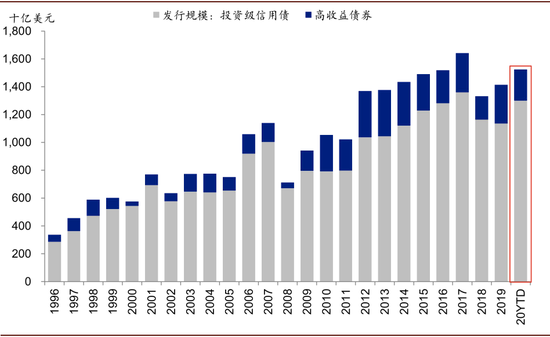

不过,得益于美联储一系列非常规流动性操作和资产购买稳定了金融市场流动性并压低信用债市场定价,企业得以以低成本大举发债补充经营性现金流“断档”,防止压力进一步向资产负债表传导。因此,反应在上市公司二季度财报上,我们注意到在经营性现金流大幅下滑的而同时,企业在手现金却激增至2.1万亿美元,但由于这部分资金都是来自银行信贷和直接发债,因此企业整体财务杠杆水平也进一步抬升。二季度美国企业信用债发行规模8727亿美元,截止目前的发债规模已超过2019年全年水平,因此二季度总债务/股东权益从一季度的2.07上升至2.10,利息备负率也进一步下降。

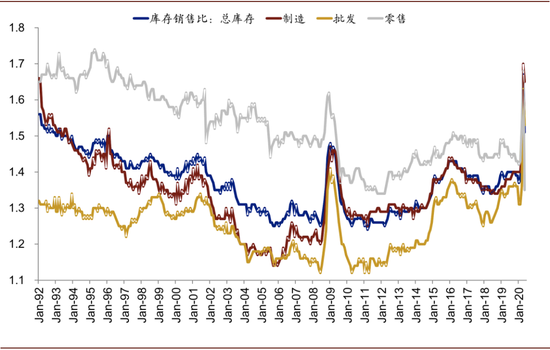

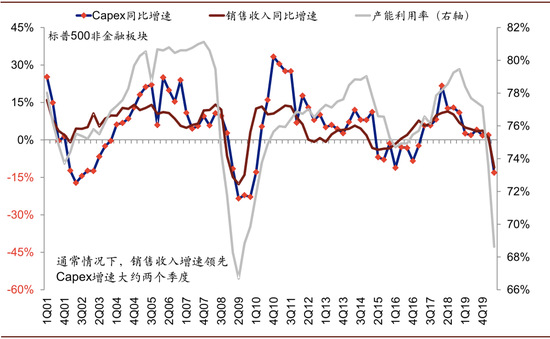

此外,在需求相对疲弱叠加现金流萎缩的背景下(库存和库销比维持高位、产能利用率骤降),企业的经营、投资和财务性开支也明显减少,例如:1)资本开支Capex同比增速二季度降至-13.1%,为2010年一季度以来最低水平,特别是工业、能源、必选消费板块;2)股份回购总额从~1700亿减至670亿美元,占指数总市值的比例从正常的3~4%降至1.04%,因此回购对EPS增厚的贡献也大幅萎缩。往前看,如果疫情得到控制推动复工重启的话,可能会逐步并依次看到需求改善、价格回升、产能利用率上行、库存甚至投资最终提升的演变。

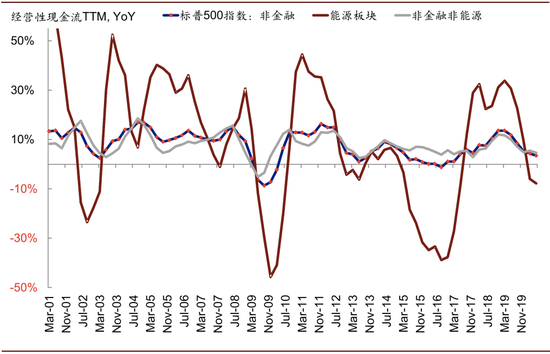

图表: 二季度非金融板块经营性现金流(TTM)同比降至3.4%,能源板块转负,非金融非能源板块降至4.7%

资料来源:Factset,中金公司研究部

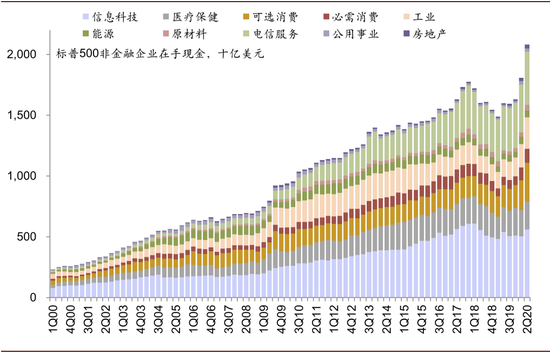

资料来源:Factset,中金公司研究部 图表: 非金融板块的在手现金大幅升至2.1万亿美元,信息科技占比26.8%,通讯服务占比21.0%,公用事业、房地产占比均低于2%

资料来源:Factset,中金公司研究部

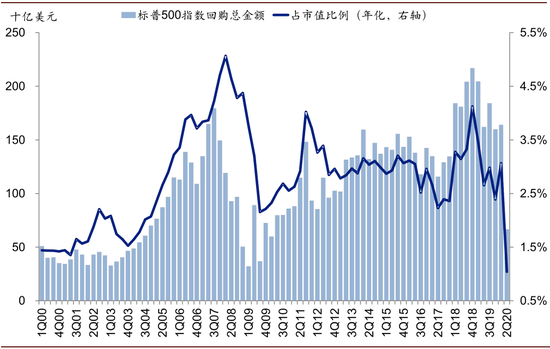

资料来源:Factset,中金公司研究部 图表: 二季度标普500指数已披露的回购总金额占指数总市值的比例骤降至1.04%(一季度3.07%)

资料来源:Factset,中金公司研究部

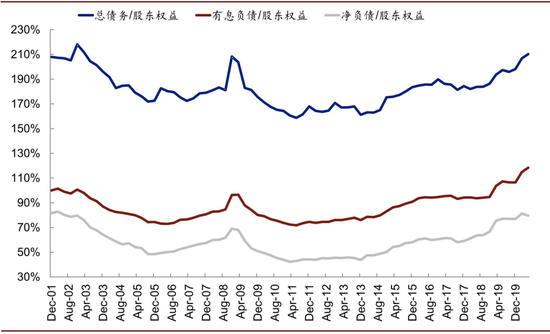

资料来源:Factset,中金公司研究部 图表: 相比之下,二季度总债务/股东权益从一季度的2.07上升至2.10,有息负债同样增加

资料来源:Factset,中金公司研究部

资料来源:Factset,中金公司研究部 图表: 但二季度美国制造业、批发业及零售业库销比均大幅上行

资料来源:Factset,中金公司研究部

资料来源:Factset,中金公司研究部 图表: 二季度美股非金融板块Capex同比增速下滑至-13.1%,为金融危机以来最低水平

资料来源:Bloomberg,Factset,中金公司研究部

资料来源:Bloomberg,Factset,中金公司研究部 图表: 二季度企业信用债发行规模8727亿美元,2020年当前发债规模已超过2019年全年水平(截止2020年8月15日)

资料来源:Bloomberg,Factset,Sifma,中金公司研究部

资料来源:Bloomberg,Factset,Sifma,中金公司研究部 前景展望:最差阶段已经过去;短期并不悲观,修复速度看疫情控制

虽然二季度美股盈利大幅下滑,但是这些都已经是市场完全已知的“过去时”。往前看,7月疫情复发导致复工停滞仍有可能对部分数据造成扰动,但当前疫情逐步见顶回落才是更为重要的“将来时”。

给定5月以来的复工进展,我们认为对盈利最大的冲击可能已经过去,除非疫情再度彻底失控。实际上,尽管7月疫情复发造成美国整体复工进展停滞(当前10个州部分逆转复工、另有14个州暂停复工),但也并未造成全局性逆转;而且7月份以来公布的美国主要经济数据甚至还多数好于预期、似乎并未受到疫情复发导致复工停滞的太多拖累。例如,上周首申人数3月以来首次降至100万以下;7月CPI继续回升,PPI环比转正且创2018年10月新高;7月零售消费恢复至疫情前水平,虽然环比不及预期,但扣除汽车后依然好于预期。

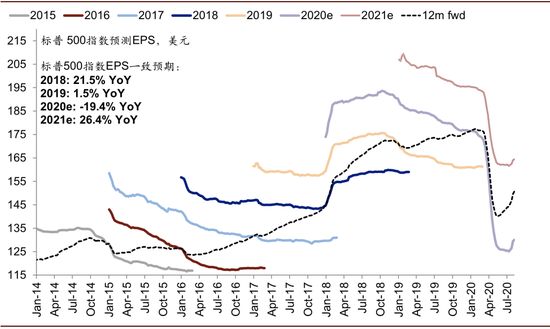

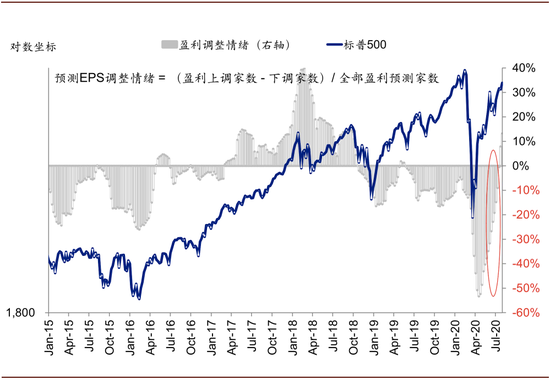

实际上,市场对于企业盈利的一致预期已经有所上调,目前Factset汇总的市场预期预计标普500指数2020年EPS增速较7月初二季度业绩期开启前-22.4%的低点已经收窄至当前的-19.5%;而更为敏感和领先的盈利调整情绪也已经大幅转正,说明更多的分析师开始上调业绩。

综上所述,短期来看,我们对于市场和风险资产的前景并不悲观。如我们在《海外资产配置8月报:八月市场稳中向好》中分析,在货币政策维持不变的中性背景下,疫情见顶是基本面和风险资产边际上的积极变化,如果财政刺激能够推出的话将提供新的支撑(在大选年压力下仍有可能打破僵局)。市场面临的不确定性主要来自大选和中美关系的变数,因此临近10月大选冲刺期和三轮总统候选人辩论时,我们建议届时再更多关注潜在扰动(《美国2020大选:现状、演变与影响》)。

图表: 标普500指数2020年EPS预期同比下滑19.4%,市场一致预期2021年同比增长26.4%

资料来源:Bloomberg,Factset,万得资讯,中金公司研究部

资料来源:Bloomberg,Factset,万得资讯,中金公司研究部 图表: 市场盈利调整情绪持续改善

资料来源:Bloomberg,Factset,万得资讯,中金公司研究部

资料来源:Bloomberg,Factset,万得资讯,中金公司研究部

(本文作者介绍:在中金和高盛等金融机构从事市场和经济研究。)

责任编辑:张译文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。