文/新浪财经意见领袖专栏作家 张瑜、高拓

主要观点

一、下半年财政支出增速的一个谬误

今年上半年财政支出进度明显偏慢,“一本账”一般公共预算支出在传统支出大月6月下滑14.4%,市场对下半年财政发力空间抱有期待,并普遍采用合并一、二本账的广义财政视角观察下半年财政发力空间。其中一种常见说法为“全年广义财政支出将达37.39万亿,下半年广义财政支出至少要增长24%左右”,我们认为这种说法存在谬误。

(一)这种说法错在哪里?

“全年要花37.39万亿”应是将一、二本账支出预算目标24.79万亿与12.61万亿直接加总的结果,这种算法高估了广义财政支出目标:由于二本账预算支出为“相关支出”,本身已包含了二本账收大于支资金中调入一本账的部分,将两本账支出目标简单加总将重复计算该部分,导致全年广义财政支出目标偏高,继而导致据此计算的下半年广义财政支出增速偏高。

(二)什么是二本账调入?这种现象是今年特有的吗?

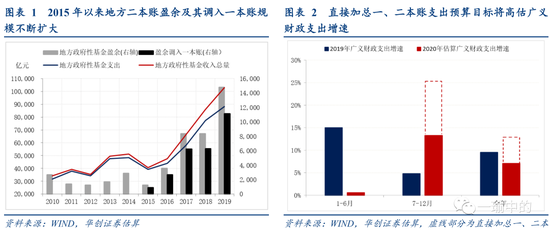

“以收定支”意味着二本账收大于支是一种常态,而近年来新增专项债发行规模不断扩大,导致二本账盈余不断增长,“自求平衡”要求这部分盈余要么调给其他“账本”使用,要么在二本账内部及时消化,两者分别对应了“调入一般公共预算资金”和“结转下年支出”两条使用路径。 2015~2019年,从二本账调入一本账的部分已由不足1000亿上升到1.2万亿。

(三)今年二本账调入的规模能达到多少?

考虑两种情形:一是未来财政困难局面可能延续,即便年内财政积极盘活存量补充结转结余资金,也将尽可能多给后续年份“留余粮”,地方财政仍主要靠二本账调入应对缺口,预计年内使用结转结余资金0~3000亿。二是今年地方财政收支压力空前,收入预算目标可能无法完成,地方一本账需使用的结转结余和调入资金可能较2.11万亿更多,预计在2.11~2.5万亿。两种情形下全年二本账调入规模在1.73~2.12万亿。

(四)下半年广义财政支出增速是多少?

将约2万亿重复计算的二本账调入部分剔除后,下半年政府性基金支出增速区间10.1%~17.3%(二季度39.4%),对应下半年广义财政支出增速区间12.7%~15%(二季度4.1%)。可见“24%左右”的下半年广义财政支出增速存在明显高估。

二、每周经济观察

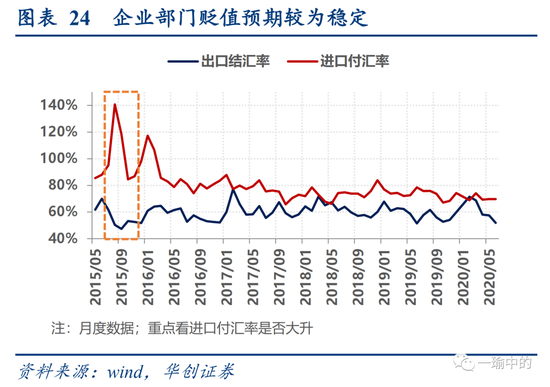

需求端,螺纹的表观消费出现明显上行,显示降雨季过后,基建、地产施工在8月明显好转。地产景气依然较高。生产端,水泥价格止跌回升。与螺纹表观消费回升交叉验证,基建、地产施工链条在明显好转。通胀方面,食品价格回落,猪肉价格高位震荡,鸡蛋、蔬菜价格上扬。资金方面,国债长端利率上行,货币政策定力增强。地方债方面,新增专项债节奏再起,半月发行已近3000亿。进出口方面,7月国内出口大超预期,上调全年出口增速预测值(由-7%上修至-2.5%~2%区间)。汇率方面,本周美元指数继续下行,中美情绪突变仍会是人民币汇率的潜在风险点。

风险提示:全球疫情反复。

报告目录

报告正文

一

下半年财政支出增速的一个谬误

今年上半年财政支出进度明显偏慢,“一本账”一般公共预算支出在传统支出大月6月下滑14.4%,市场对下半年财政发力空间抱有期待。由于近年来“二本账”政府性基金规模扩张较快,加之今年增量明显的3.75万亿专项债与1万亿抗疫特别国债也都计入二本账,市场普遍采用合并一、二本账的广义财政视角观察下半年财政发力空间,其中一种常见说法为:“上半年广义财政支出同比增速仅有0.58%,花了16.16万亿,而全年要花37.39万亿,为完成预算下半年要加班加点花钱,至少要花21.23万亿,考虑到去年下半年一共花了不到17万亿,今年下半年的广义财政支出至少要增长24%左右”。我们认为这种说法存在谬误。

(一)这种说法错在哪里?

“全年要花37.39万亿”应是将一、二本账支出预算目标24.79万亿与12.61万亿直接加总的结果,这种算法高估了广义财政支出目标:由于二本账预算支出为“相关支出”,本身已包含了二本账收大于支资金中调入一本账的部分,将两本账支出目标简单加总将重复计算该部分,导致全年广义财政支出目标偏高,继而导致据此计算的下半年广义财政支出增速偏高。

(二)什么是二本账调入?这种现象是今年特有的吗?

首先明确二本账的基本概念:政府性基金预算编制遵循“以收定支、专款专用、收支平衡、结余结转下年安排使用”的原则,政府性基金支出根据政府性基金收入情况安排,自求平衡。“以收定支”意味着二本账收大于支是一种常态,而近年来新增专项债发行规模不断扩大,导致二本账盈余不断增长,“自求平衡”要求这部分盈余要么调给其他“账本”使用,要么在二本账内部及时消化,两者分别对应了“调入一般公共预算资金”和“结转下年支出”两条使用路径。其中调入一本账部分占比约75%,结转二本账下年支出的部分占比约25%。2015~2019年,从二本账调入一本账的部分已由不足1000亿上升到1.1万亿。

(三)今年二本账调入的规模能达到多少?

今年二本账调入的规模能达到多少?地方一本账的收支缺口要么通过使用存量资金——地方结转结余资金弥补,要么通过从二、三本账当年的盈余调入。根据预算安排,今年地方财政预算调入资金及使用结转结余2.11万亿,但两部分各自数额不予公布。我们估算上年末地方结转结余资金余额已不足2000亿,意味着今年一本账收支缺口将主要依靠调入资金弥补,主要考虑两种情形:

一是未来财政困难局面可能延续,即便年内财政积极盘活存量补充结转结余资金,也将尽可能多给后续年份“留余粮”,地方财政仍主要靠二本账调入应对缺口,预计年内使用结转结余资金0~3000亿。二是今年地方财政收支压力空前,收入预算目标可能无法完成,地方一本账需使用的结转结余和调入资金可能较2.11万亿更多,预计在2.11~2.5万亿。两种情形下全年二本账调入规模在1.73~2.12万亿。

(四)下半年广义财政支出增速是多少?

将约2万亿重复计算的二本账调入部分剔除后,下半年政府性基金支出增速区间10.1%~17.3%(二季度39.4%),对应下半年广义财政支出增速区间12.7%~15%(二季度4.1%)。可见“24%左右”的下半年广义财政支出增速存在明显高估。

二

每周经济观察

(一)需求:螺纹消费明显上行

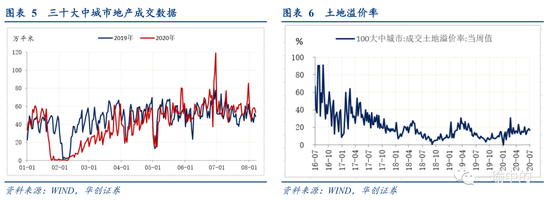

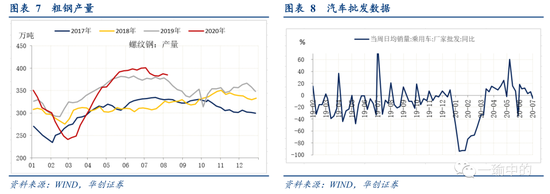

本周需求端,值得关注的数据是螺纹的表观消费出现明显上行,显示降雨季过后,基建、地产施工在8月明显好转。具体数据方面,8月7日当周,螺纹表观消费量高达393.9万吨,上周为367万吨。尽管与4月、5月的高点尚有差距,但本周表观消费量是近8周以来最高值,后续预计会继续上行。其他数据方面,地产景气依然较高。本周周一至周五,30大中城市合计成交面积同比为15.6%。7月同比为11.5%,6月为9.4%。汽车数据上周有所回落,7月31日当周,零售同比为9%,7月26日当周为20%,7月月度看,零售同比为6.1%。预计7月社零中,汽车零售同比也在5%附近,会明显好于6月的-8%。

(二)生产:水泥价格止跌上行

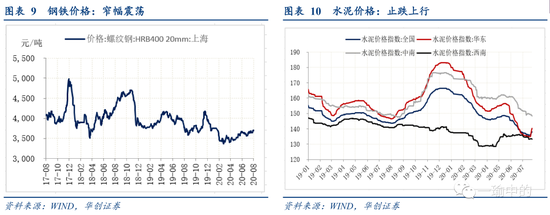

生产端,本周值得关注的是水泥价格止跌回升。与螺纹表观消费回升交叉验证,基建、地产施工链条在明显好转。具体数据方面,本周全国水泥价格指数同比为1.6%,上周为-0.2%。其中华东地区水泥价格大幅上行,本周同比4%,上周为同比-0.3%。今年雨季影响,水泥价格在7月大幅下跌,华东地区7月下跌6%,而去年7月,仅下跌3%。其他数据看,汽车批发数据略有回落,7月31日当周同比为-5%,7月26日当周同比为6%。螺纹产量尚未出现回升,8月7日当周为384万吨,7月31日为387万吨,7月24日为382万吨。截止至8月7日,螺纹的厂库+社库为1208万吨,环比上周减少9万吨,螺纹开始去库。价格端看,螺纹钢价格小窄幅震荡,波动不大。螺纹钢HRB400 20mm上海8月7日价格为3700元/吨,7月31日为3640元/吨。

(三)通胀:食品价格回落,猪肉价格高位震荡

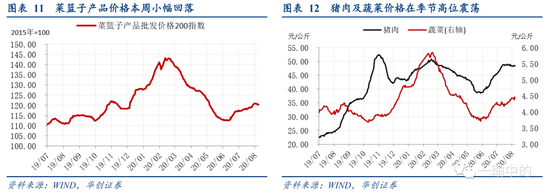

本周食品价格整体小幅回落,猪肉、蔬菜价格高位震荡,水果价格下调。菜篮子价格200指数收于120.45,环比下跌0.35%(前值上涨1.68%)。本周猪肉价格依然维持在48-48.5元/公斤的窄区间内震荡,蔬菜价格环比无涨跌,持平于4.4元/公斤。鸡蛋价格继续上行但势头减缓,本周环比上涨4.44%。菜篮子价格小幅下行,主要受到了水果及水产品价格的拖累。

受非洲猪瘟影响,近期尤其是南方生猪出栏依旧没有明显修复,养殖场降低出栏体重,而需求端相对稳定,支撑价格维持高位。同时鸡蛋方面,销区价格稳定,但产区价格回调,受到近期冷库鸡蛋出货量提升影响。

(四)资金:国债长端利率上行,货币政策定力增强

本周五,DR007收于2.2012%,DR001收于2.0532%,环比分别变化-3.55bps、+23.67bps。1年期、5年期、10年期国债收益率分别报2.2225%、2.8311%、2.9918%,较上周五分别变化-2.03bps、+12.89bps、+2.54bps。

本周央行净回笼流动性2700亿元,基本未有续作到期逆回购,资金利率维持窄幅震荡,周五小幅上行,DR007继续以OMO7天利率为中枢波动。经济基本面延续修复态势,7月出口同比+7.2%改善进一步明确,但出口的回升基本在市场预期之内,因此对债市影响有限。7月6日,央行发布二季度货币政策执行报告,相较二季度,三季度货币政策虽然仍未退出宽松,但边际上定力将进一步增强,货币政策的核心从“逆周期调控和防止脱实向虚”间的平衡,转变为“防长期风险和当下稳增长”间的均衡,预计货币政策的量价操作也将从“给量不给价”到“量价双稳”。MLF利率和OMO7天利率为央行利率调控的信号,未来同期限同业存单利率和DR007将大致在对应政策利率附近波动。

(五)地方债:新增专项债节奏再起,半月发行已近3000亿

专项债发行高峰如期而至。截至8月7日,8月预告发行(发行起始日最晚为8月13日)和已发行专项债合计已达2919亿(6-7月合计新增发行专项债仅为1159亿),预计8月新增专项债发行可接近6000亿,同比增幅约3000亿。年内共新增发行地方债30340亿,完成全年发行计划(47300亿)的64.1%。其中,一般债发行6218亿,完成全年计划(9800亿)的63.5%,专项债发行24122亿,完成全年计划(37500亿)的64.3%。本周专项债新增发行1461亿,其中420亿为棚改专项债,再融资发行5亿。下周专项债预告新增发行1458亿,其中188亿为棚改专项债。下周专项债再融资预告发行576亿。本周一般债新增发行589亿,再融资发行215亿。下周一般债预告新增发行1046亿,再融资预告发行769亿。

(六)进出口:7月国内出口大超预期,上调全年出口增速预测值

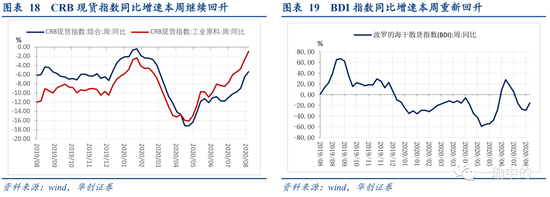

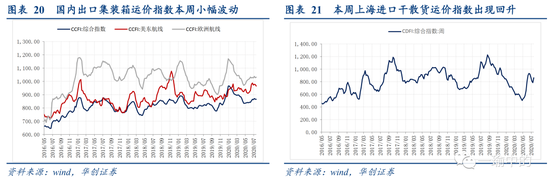

本周CRB现货指数同比-5.38 %,增速继续回升,工业原料价格指数同比-0.95%;BDI指数同比-15.7%,本周增速重新回升;国内出口集装箱运价指数本周小幅波动,美东航线有所回落,欧洲航线小幅回升,上海进口干散货运价指数出现回升,同比增速录得-14.68%。

本周发布的7月国内出口增速同比+7.2%(前值+0.5%);进口同比-1.4%(前值+2.7%);贸易顺差623.3亿美元(前值464.2亿美元),出口再度大超预期,从产品类别看劳动密集型产品、机电与高新技术产品出口均在持续提升,或与海外复工持续推进有关。同时我们上调对2020年全年出口增速的预测值,由-7%上修至-2.5%~2%区间。

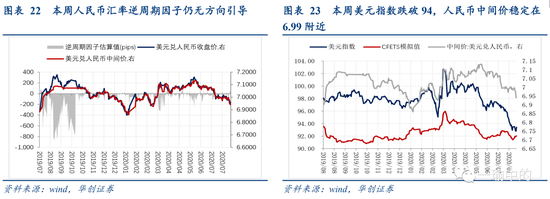

(七)汇率:美元指数继续下行,人民币汇率再度走强

本周美元指数继续下行,人民币汇率中间价升值至6.94附近。美元指数方面,本周欧元区PMI终值超预期,而美国新一轮财政刺激政策迟迟无法达成一致,欧元兑美元继续走强,美元呈现被动贬值,美元指数持续走低,收盘价最低达到92.7899。人民币汇率方面,在美元弱势的背景下,人民币汇率走强,中间价升值至6.94附近,同时逆周期因子维持在退出状态,无明显方向引导。不过,近期美国对中国科技、企业上市等领域政策频出,中美情绪突变仍会是人民币汇率的潜在风险点。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。