文/新浪财经意见领袖专栏作家 阮超

我们将国资收购A股上市公司的方案分成三套,分别是:1)存量股收购+定增;2)大比例溢价收购存量股;3)小比例溢价收购存量股+表决权委托或放弃。

今年以来A股上市公司控制权市场上国资毫无疑问是最大的买家。如果说去年国资买家开始出手时市场上还有“国进民退”的指责,今年这样的声音几乎销声匿迹,因为大家逐渐发现,除去越来越稀少的借壳交易,国资是买家群体中的绝对主力,而且买卖双方中,相比作为买家的国资,卖家其实更需要达成交易。因此,国资收购A股上市公司并不是“国进民退”式的“抢”,而是“及时雨”式的“接”。

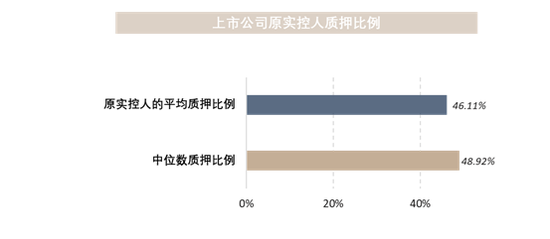

今年以来,A股市场共计有34家上市公司公告控制权将变更为国资。这34家上市公司中,上市公司原实控人的平均质押比例为46.11%,中位数质押比例为48.92%,这也是为什么我们说相比买家来说,卖家更需要达成交易,因为大部分上市公司原实控人需要拿收到的股权转让款去偿还债务。

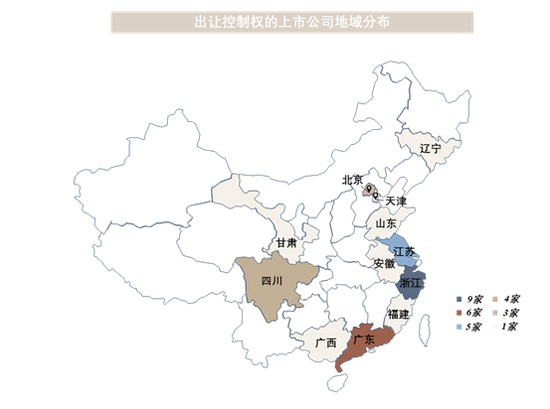

这34单交易中,来自浙江、江苏以及广东三地的上市公司因为当地营商环境好、潜在风险较低、产业优质等原因,最受欢迎,合计有20家,占全部34家的59%。

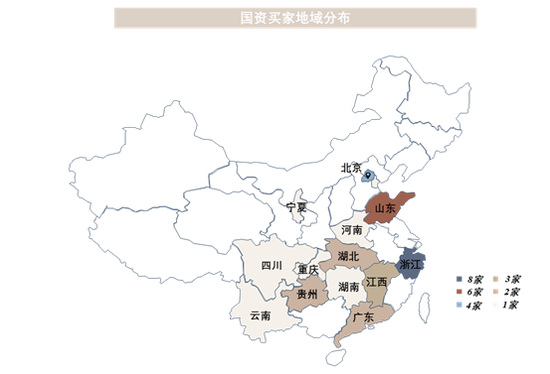

而国资买家来自13个省市,其中浙江国资和山东国资出手最频繁,分别买下8家和6家上市公司。

在这34单交易中,买家虽然同属国资性质,但各地情况不同,国资需求也不同——有的是收购符合当地产业发展导向的上市公司,有的则单纯是希望控股一家上市平台;从预算上来看,有的财大气粗不差钱,有的则是精打细算力图使收购成本最小化。根据上述差异,我们将国资收购A股上市公司的方案分成三套,分别是:1)存量股收购+定增;2)大比例溢价收购存量股;3)小比例溢价收购存量股+表决权委托或放弃。各地国资根据自身需求不同以及上市公司具体情况选择采用不同的方案,实际情况中上述不同方案的各部分会交叉组合,但大致思路仍可归入这三套方案,下面我们分别来看看这三套方案的执行情况。

存量股收购+定增

存量股收购+定增是定增新规以来的新思路,我们在《从佐力药业案例看自然人控股上市公司控制权转让的纠结与方案》以及《定增新规下买壳方案新思路+一家存量股与折价定增的平衡》两篇文章中详细分析了这一套方案的设计思路。

对国资买家而言,这套方案的优点包括:1)突破溢价率审批上限以增大对卖家的吸引力从而更容易达成交易;2)收购资金注入上市公司未来可供使用;缺点是:1)动用资金规模大;2)操作周期长,定增审批有不确定性。

对卖家而言,这套方案下通常不能一次性将存量股出售,虽然出手部分存量股的溢价率可观,但仍有相当部分存量股仍保留在手中,最终出手价格取决于后续上市公司的运作情况。但正如我们在《盘点2019年国资收购上市公司后效如何》中分析的——绝大多数国资收购上市公司完成后,股价是下跌的。

突破溢价率审批上限:由于锁价定增的发股价最低可以做到基准价的8折,是折价发行,在总溢价率一定的情况下,国资买家可以给存量股更高的溢价,比如50%以上这种在单纯购买存量股方案中几乎不可能通过审批的溢价率。但由于定增对包括国资刚买下的所有存量股有稀释作用,国资往往需要动用更大规模的资金量来拿下合意的控股比例。

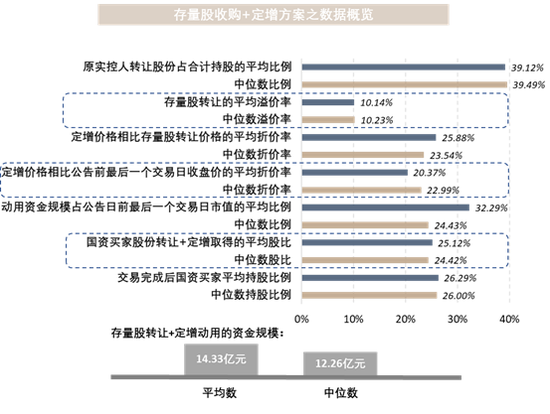

今年的34单国资收购A股上市公司控制权案例中,共计有9单采用了存量股转让+定增这套方案。这9单交易中,上市公司原实控人转让存量股占其合计持股比例的算术平均数为39.12%,中位数为39.49%;存量股转让溢价率的算术平均数为10.14%,中位数为10.23%;定增价格相比存量股转让价格的折价率的算术平均数为25.88%,中位数为23.54%;定增价格相比方案公告日前最后一个交易日收盘价的折价率的算术平均数为20.37%,中位数为22.99%;存量股转让+定增动用资金规模的算术平均数为14.33亿元,中位数为12.26亿元;动用资金规模占方案公告日前最后一个交易日收盘上市公司市值比例的算术平均数为32.29%,中位数为24.43%;国资买家通过存量股转让取得的股份比例与通过定增取得的股份比例的算术平均数为25.12%,中位数为24.42%;交易完成后国资买家持股比例的算术平均数为26.29%,中位数为26.00%。

大比例溢价收购存量股

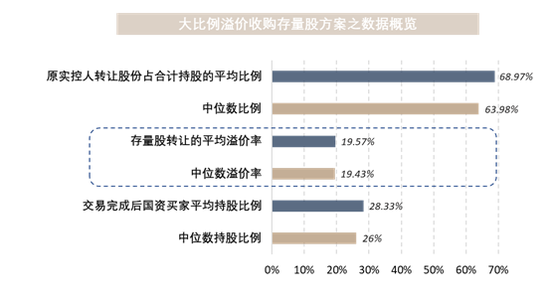

34单交易中,共计有14家采用了大比例溢价收购存量股这套方案。无论对于国资买家还是卖家来说,这套方案最大的吸引力在于可执行性强、操作周期短,国资审批完成后可以立即过户。

14单交易中,上市公司原实控人转让存量股占其合计持股比例的算术平均数为68.97%,中位数为63.98%;存量股转让溢价率的算术平均数为19.57%,中位数为19.43%;交易完成后国资买家持股比例的算术平均数为28.33%,中位数为26%。

小比例溢价收购存量股+表决权委托或放弃

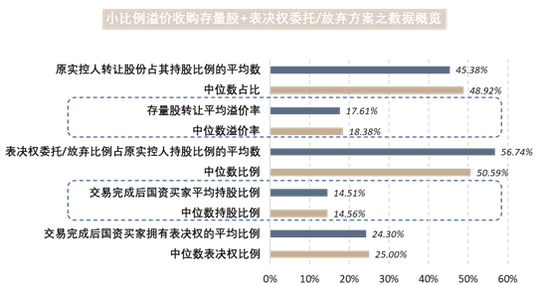

34单交易中,共计有11家采用了小比例溢价收购存量股+表决权委托或放弃这套方案。这套方案对国资买家来说,动用资金量规模最小,操作周期也比较短,但长远来看国资买家的控制权需要依靠少部分的存量股和大比例的表决权共同来保证,其实是有不小的隐患的。今年闹得沸沸扬扬的安控科技(300370.SZ)原实控人撤销对新实控人的表决权委托从而引发控制权之争即是一例警示。

而对卖家来说,这套方案下只取得了很少量的资金却让出了控股权,很多是上市公司实控人面临债务危机爆发或者上市公司本身条件一般,实在是不得已而为之。

11单交易中,上市公司原实控人转让存量股占其合计持股比例的算术平均数为45.38%,中位数为48.92%;存量股转让溢价率的算术平均数为17.61%,中位数为18.38%;表决权委托或者放弃的比例占实控人原合计持股比例的算术平均数为56.74%,中位数为50.59%;交易完成后国资买家持股比例的算术平均数为14.51%,中位数为14.56%;交易完成后国资买家合计拥有上市公司表决权的比例的算术平均数为24.30%,中位数为25%。

控制权转让方案中的其它难点

分步交割:我们在《从佐力药业案例看自然人控股上市公司控制权转让的纠结与方案》一文中详细分析了自然人持股由于同时担任董监高受《公司法》每年转让不超过25%以及交易所一系列减持规定的限制,无法一次性转让所持股份的情况。34单交易中有5单涉及存量股的分步交割。实践操作中,由于分步交割这种方式涉嫌变相突破减持规定,交易所对这种方案并不鼓励,但交易双方往往有强烈的诉求锁定意向的股份转让比例和价格。从佐力药业的最初方案以及交易所问询后修改的方案来看,交易所与交易双方对分步交割最后互相妥协的结果是:允许约定分步交割的安排,但不允许锁定价格。这种情况下,其实分步交割的安排无论对买方还是卖方来说,未来都存有隐患。

存量股转让与表决权委托合计突破要约红线:根据《上市公司收购管理办法》,买方及其一致行动人收购上市公司的股权比例突破30%即触发全面要约义务。此外,在沪深交易所制定的《上市公司收购及股份权益变动信息披露业务指引》(征求意见稿)中明确规定,委托表决权的受托人和委托人视为一致行动人。

这样如果上市公司原实控人持股比例本身超过30%,且方案中含有新老实控人之间表决权委托的安排,这样的交易方案将触发要约收购义务。为了规避这一要约红线,我们看到有的方案采用了放弃表决权的安排。但由于沪深交易所制定的《上市公司收购及股份权益变动信息披露业务指引》虽然在实践中已经照此执行,但程序上仍是征求意见稿状态,我们看到实践中不断有新的方案出现并且由律师论证表决权委托安排不必然导致交易双方构成一致行动人从而触发要约义务,但交易所是否认可,仍有待观察。

(本文作者介绍:文艺馥欣资本顾问创始人,华泰联合并购团队早期成员,原华泰联合投行华东区联席负责人。)

责任编辑:陶然

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。