文/意见领袖专栏作家 李迅雷

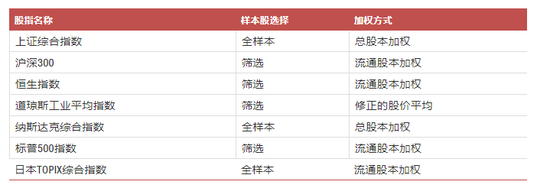

在股票指数的编制过程中,除了基期的选定外,成分股和加权方式的选择对指数走势有关键性影响。上证综指目前采用的编制方案,可能在四个方面原因影响其表征性。

一是加权方式的问题。中国市场流通股本占总股本的比例相对较小,部分大市值上市公司的自由流通股本占比甚至不足10%,从而导致上证综指与以自由流通股本加权的其他上证系列指数偏离较大。尤其当市场出现二八或一九行情时,投资者抱怨“赚了指数不赚钱”。

国际上主流指数中大多采用流通股本加权,欧美市场中,即使采用总股本加权(如纳斯达克综合指数),其与流通股本加权的差异也不会太大,因为其不像A股一样存在大量的国有法人股等不实际流通的股本。

二是我国上市公司结构与宏观经济结构变迁未完全同步,宏观经济结构中金融以及传统周期性行业的权重在弱化,而上市公司结构中的传统行业占比明显高于在GDP中的占比;网络经济、数字经济、高技术经济等在国民经济中的占比越来越高,而其中代表企业(如阿里、腾讯、华为等)均未在A股上市,高质量新兴企业的缺失影响了股指代表性。

三是随着企业生命周期变化,上市公司中微利或亏损类企业数量增多,且在经济新常态下龙头聚集效应更为明显,上市公司内部盈利能力差距进一步拉大,而绩差股没有得到充分出清和退市,拉低了总体股指点位。

四是新股计入指数的时间存在不合理之处。一段时间以来,由于我国新股23倍市盈率限价发行,以及涨跌停板交易制度的安排,新股上市初期存在连续涨停、高波动的特点,近5年新股上市后平均连续9个涨停,个股在上市后第11个交易日的股价高位计入上证综指,之后进入较大幅度的回落调整,对指数拖累明显。

四个影响指数表征性的原因对应的可能改进路径分别是:

改进一:采用自由流通股本加权(加权方式问题),改进二:加入科创板(公司结构问题),改进三:剔除ST股(垃圾股影响问题),改进四:新股一年后计入(新股影响问题)。

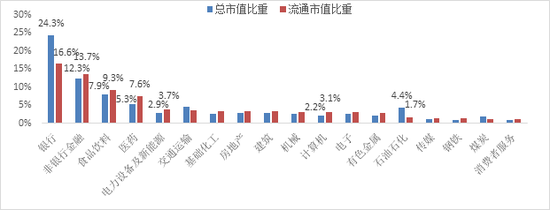

对于上证综指本身,采用自由流通股本加权不仅使股指走势对经济增长的代表性更强,也能够起到弱化新股影响、优化行业结构的作用,建议优先改进。企业刚上市时流通盘一般较小,按照自由流通股本加权后,新股的比重会相对减弱,新股涨停后下跌对股指的拖累被弱化。同样,自由流通股本加权可以降低传统行业在指数中的比重,新兴行业比重上升,更符合“新经济”的特征。按2020年5月底的数据计算,银行、交通运输、石油石化、煤炭等行业,其流通市值在全市场占比均低于总市值在全市场占比;而非银金融、食品饮料、医药、电力及新能源、计算机、电子、传媒的流通市值占比均明显高于总市值占比。

数据来源:WIND,中泰证券研究所

考虑到改变加权方式后,存在历史一致性、投资者使用习惯等问题,如短期不能采用,则建议优先调整新股纳入时间为上市一年后。调整新股纳入时间后,相较原指数更贴近经济增长幅度;同时,随着上市时间增加,成分股流通市值与总市值更加接近。上证综指成分股在上市当日,流通市值占总市值比例平均为24%,而上市一年后,流通市值/总市值平均数为28%,延迟纳入新股在一定程度上为改变指数加权方式起到过渡作用。

此外,科创板首批股票于2019年7月22日上市,经过一年的运行,各项机制也将更趋平稳和成熟,建议将科创板纳入上证综指。

随着A股的退市制度和优胜劣汰的进一步推进,绩差股的退出可能会大幅增多,指数里剔除ST等有较大退市风险的股票也是必要的,避免退市出清的股票对指数造成拖累而有所失真。

(本文作者介绍:中泰证券首席经济学家。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。