文/意见领袖专栏作家 张瑜 陆银波

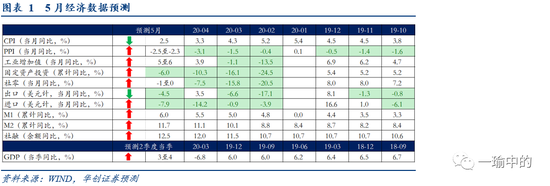

我们预计5月社零增速大概在-1%至0%左右,我们的预测依然分为五块(汽车+餐饮+线上+石油制品+其他),重点提示线上消费超预期(实物商品网上零售)的可能,预计5月同比可能在20%以上(4月当月同比在16%)。

主要观点

5月数据亮点纷呈。经济进一步好转,通胀回到3%以下,社融增速进一步走高。多数数据在方向上可能市场分歧不大,但幅度上,我们提示多个数据超预期的可能。

第一,PPI。PPI环比上涨没有分歧,但环比改善的力度,我们判断市场可能低估了。我们预计5月同比在-2.5%至-2.3%左右。主要的支撑数据是,在欧美经济初步解封、国内基建大幅上行的影响下,多个商品价格在5月实现了环比上涨。5月布油月均价格环比上涨56%。螺纹钢现货月均价格小幅上涨3.3%左右,中国化工产品价格指数月均环比上涨3.1%,全国水泥价格指数月均环比上涨0.9%。

第二,出口。出口同比走弱没有分歧,但走弱的力度,我们判断可能较小。预计5月出口仍未明显下行,增速可能在-4.5%左右,目前看到的几个支撑我们判断的数据有如下几点:1)防疫物资5月出口进一步大幅上行。对出口整体的拉动率可达到9%左右。2)港口吞吐量数据未见明显下滑。3)电子行业相关公司对2季度业绩展望均表示乐观。

第三,消费。社零同比收窄没有分歧,但收窄的幅度,我们判断市场可能低估了。我们预计5月社零增速大概在-1%至0%左右,线上消费可能会大超预期。目前支撑我们判断的主要数据如下:1)浙江省5月份快递业务量单月达16.8亿件,同比增长52.5%(注:浙江省4月份快递业务量同比增长37%,3月同比25%),在传统业务淡季期间超过2019年11月“双11”业务旺季的15.8亿件。2)4月28日至5月10日,商务部会同其他部门,开展了第二届“双品网购节”促销活动。活动期间,实物商品网络零售额超3800亿元,同比增长33.3%。

第四,工业增加值。可能会小幅超预期。基于用电数据、汽车批发数据、出口的判断,我们预计5月工业增加值同比在5%-6%左右。

第五,社融与M2。5月政府加杠杆推升社融增速无可争议,但社融乃至M2增速上行的幅度可能略超预期,预计5月社融增速12.5%,M2增速11.7%。政府配套资金到位的效率高低将直接影响5月金融数据,配合单月逾1万亿的专项债发行,地方政府多快能借到配套项目贷款决定了社融,对应的财政支出多快启动决定了M2。同时两会期间政策目标进一步明确,银行有更多动力响应稳企业金融政策,制造业贷款投放依然积极。

风险提示:海外疫情持续恶化。

报告目录

报告正文

一、物价:CPI重回2时代,PPI止跌

预计5月CPI继续下行至2.5%左右,受食品价格带动正式重回2时代。食品项,猪肉和蔬菜价格月环比跌幅均接近历史极值,猪肉下跌-10%,蔬菜价格下跌-13%,除水果价格受东南亚疫情影响小幅上涨外,菜篮子价格整体大跌严重拖累CPI走势。非食品项,5月国际原油价格仍未回到国内成品油调控地板价之上,国内油价未能跟随国际现货上行,居住水电燃料项和交通工具燃料项环比上涨可能性不大。但5月假期带动居民消费修复,其余非食品价格同比跌幅有望收窄。PPI方面,国际原油与国内黑色金属价格上涨支撑PPI同比止跌回升,预计5月同比在-2.5%至-2.3%左右。亚洲经济的率先复工,特别是中国基建需求的快速增长带动国内外大宗商品价格止跌。全球经济的初步解封带动原油市场重新定价,中国需求直接带动被采购地区现货价格上行,布油月均价格环比上涨56%。同时国内专项债发行高峰伴随资金加速到位,基建持续发力和相关企业赶工备货导致多品类大宗供需两热,螺纹钢现货月均价格小幅上涨3.3%左右,中国化工产品价格指数月均环比上涨3.1%,全国水泥价格指数月均环比上涨0.9%。

二、生产:基建与地产链条助推生产进一步上行

5月工业增加值同比预计在5%-6%左右。此前分析用电数据时曾提到,5月工业生产至少有三个链条是明显改善的。分别是基建、纺织服装、地产后周期。参见报告《怎么解释5月用电数据的高增?——每周经济观察第21期》。但对工业增加值影响同样较大的汽车与出口链条彼时并未提及。对于汽车,5月批发数据好于4月(截止到5月24日,5月批发累计同比为16.8%,4月截止至25日批发累计同比为1%),预计5月汽车生产进一步上行。对于出口,从目前的信息来看,我们判断5月出口可能没有出现明显的回落(参见第四章节)。预计出口链条对5月工业增加值的拖累较小。

三、投资:地产与基建有望超预期

预计1-5月固投累计增速上行至-6%左右。5月建筑业施工景气较高,水泥发货率、水泥磨机开工率基本都上行至近三年新高。水泥价格5月呈上行态势。螺纹钢的情况基本类似,价格小幅上涨,开工率不断上行。预计基建当月投资同比上行至两位数。地产这边,销售数据进一步上行,三十大中城市商品房销售同比跌幅收缩16个百分点至3.5%。克尔瑞百家房企销售情况看,top50销售收入6480亿,同比增长9%(4月是2%),且从top50内部来看,中小房企增速明显高于头部房企(top10增速为3%。Top31至50增速为17%),预计5月全行业地产销售情况可能好于top50。在行业销售增速转正的情况下,预计5月建安增速有望明显上行,此前1-4月,地产投资偏强主要来自于拿地费用的支撑,5月可能在建安的带动下,地产投资增速进一步上行。制造业投资可能修复力度不大,单月增速依然为负,但相比4月同比进一步收窄。

四、出口:出口可能继续超预期

预计5月出口仍未明显下行,增速可能在-4.5%左右,目前看到的几个支撑我们判断的数据有如下几点:

1)防疫物资5月出口进一步大幅上行。海关总署数据显示4月出口防疫物资约600亿元,而5月1日-16日出口额达到632亿元,相当于5月上半月防疫物资出口额与4月整月接近。若假设5月下半月出口防疫物资保持相同的规模,则大致可测算出5月防疫物资出口对出口整体的拉动率可达到9%左右。

2)港口吞吐量数据未见明显下滑。中港协发布的八大枢纽港口集装箱吞吐量数据显示外贸吞吐量仅在5月上旬有较大幅度下滑(同比-13.4%),5月中旬随着海外陆续复工,降幅有明显收窄(同比-5.6%)。交通运输部5月29日答记者问表示,“港口货物吞吐量和外贸货物吞吐量同比均转为正增长,集装箱吞吐量已经接近去年同期水平。我部监测的21个港口完成货物吞吐量达到1.73亿吨,同比增长了3.4%。”

3)电子行业相关公司对2季度业绩展望均表示乐观。根据华创电子组5月20日的报告《电子行业深度研究报告:从高频数据看半导体景气度:中上游景气度持续,下游库存良性运转》,“台积电并未感受到下游客户的砍单,一季度和二季度展望均保持同比较高增速。中芯国际预计 2020 年二季度公司收入环比增长 3~5%,依然保持强劲增长,目前需求端并没有看到放缓的迹象。英特尔对二季度收入展望乐观,预计二季度数据中心及笔电市场仍将保持较快增长,德州仪器及意法半导体预计汽车及部分工业类需求将会放缓”。

但客观承认,全球需求在下行,出口最差的时候尚未到来。5月中国PMI新出口订单指数为35.3%,连续第二个月低于40%。韩国前20日出口同比-20.3%,其中对美国和欧盟分别下降27.9%,18.4%;IAPH航运晴雨表的调查数据,也显示全球45%的港口集装箱船停靠数量较正常情况下降5%-25%。

进口方面,预计5月同比增速-7.9%。5月原油价格环比回升约30%,叠加中港协数据显示5月原油进口量也有所提升,则原油进口层面对5月进口增速的同比负向拉动率或可收窄5%-6%,减少对5月进口项的拖累。

五、消费:线上销售可能会大超预期

我们预计5月社零增速大概在-1%至0%左右,我们的预测依然分为五块(汽车+餐饮+线上+石油制品+其他),重点提示线上消费超预期(实物商品网上零售)的可能,预计5月同比可能在20%以上(4月当月同比在16%)。目前我们看到的数据有如下几个:第一,根据浙江省邮政管理局的公告,浙江省5月份快递业务量单月达16.8亿件,同比增长52.5%(注:浙江省4月份快递业务量同比增长37%,3月同比25%),在传统业务淡季期间超过2019年11月“双11”业务旺季的15.8亿件,创造了新的历史单月最高纪录。第二,5月1日至5月5日,实物商品网络零售额同比增长36.3%。第三,4月28日至5月10日,商务部会同其他部门,开展了第二届“双品网购节”促销活动。活动期间,总销售额达1825.1亿元人民币,较首届活动增长超过1.37倍,带动同期全国网络零售额超4300亿元,同比增长20.8%,其中实物商品网络零售额超3800亿元,同比增长33.3%。

其他分项简述如下:汽车从乘联会的数据看,5月同比有所回落。预计5月社零中汽车分项同比转负。餐饮方面,5月同比继续大幅收窄。根据国务院联防联控机制在5月8日的发布会,“‘五一’期间,全国餐饮、住宿行业消费复苏指数比今年清明假期分别提升18和15个百分点,消费规模已恢复至去年同期70%左右,比今年清明假期提升约20个百分点。”石油制品方面,5月受油价回升及出行情况进一步环比上行,预计同比继续收窄。

六、社融:政府加杠杆推升社融

5月地方政府加杠杆力度达到历史新高,带动5月新增社融达3.1万亿左右,同比进一步攀升至12.5%。政府部门,5月迎来专项债发行高峰,加上国债、一般债发行,政府债权净融资规模接近1.4万亿。居民部门,居民零售、汽车、购房需求进一步修复,高频数据反映5月汽车零售同比跌幅维持在5%左右,三十大中城市商品房销售同比跌幅收缩16个百分点至3.5%,预计信贷同比仍能维持千亿增幅。企业部门,一则政府债权融资资金到位拉动地方平台配套信贷需求,二则银行受政策引导继续加码制造业贷款,两会国务院要求今年国有大行小微贷款余额增速超40%,各项政策密集出台。结合生产看,螺纹钢开工率持续攀升,反映背后需求热度不减。预计企业当月信贷同比仍能维持多增。结合居民部门预计5月信贷整体新增近1.5万亿。此外,5月企业直接融资受政府债券融资挤出,净融资规模环比回落至2000亿元左右。表外融资环比亦有所回落,用益信托高频数据显示集合信托资金发行规模继续下行,当月净融资规模不足百亿。最后,社融规模进一步攀升或带动广义流动性增速继续上行,但财政存款或扣留一部分流动性,预计M2继续上行至11.7%,商品房销售快速回升结合基建支出加码带动企业M1上行至6%。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。