文/意见领袖专栏作家 东方金诚 王青

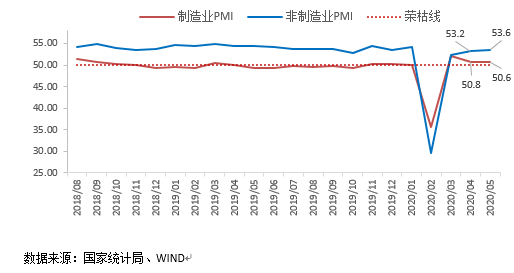

国家统计局最新数据,5月份制造业PMI为50.6%,环比下降0.2个百分点,高于上年同期1.2个百分点;非制造业商务活动指数为53.6%,较上月回升0.4个百分点,低于上年同期0.7个百分点;综合PMI产出指数为53.4%,环比与上月持平,同比小幅扩张0.1个百分点。

主要观点:

在国内新冠疫情得到有效控制,经济活动持续恢复的背景下,5月制造业PMI为50.6%,连续第三个月维持在扩张区间。尽管指数较上月略有下行,但这主要源于当月生产环比扩张的企业占比收窄,并不代表制造业扩张力度减弱——预计5月工业增加值同比增速会进一步上行。5月制造业新订单与生产指数分别为50.9%和53.2%,二者差值环比缩小,需求复苏开始显露出追赶生产的迹象。出口相关指数边际上升,但仍处于深度收缩区间;当月国际油价V字上涨,工业品价格修复,短期内PPI下行压力有望小幅缓和。5月服务业和建筑业生产活动积极恢复,非制造业商务活动指数保持高位。尤其是在疫情得到有效控制、逆周期调节发力等因素推动下,5月基建工程和房地产项目加速赶工,建筑业商务活动指数高位上行,并已连续两个月高于上年平均扩张速度。

当前海外疫情仍处高发局面,短期内欧美经济重启对我国出口带动作用有限,后续需密切关注新出口订单走势。预计伴随“两会”后国内宏观政策实施力度加大,内需修复势头有望延续,6月制造业PMI有望继续处于扩张区间,包括建筑业在内的非制造业仍将处于高景气状态,这将带动二季度GDP同比恢复3.0%左右的正增长。

具体分析如下:

图1 制造业和非制造业PMI指数(季节调整)

数据来源:国家统计局、WIND

一、供需两端维持在扩张区间,需求恢复有所加快

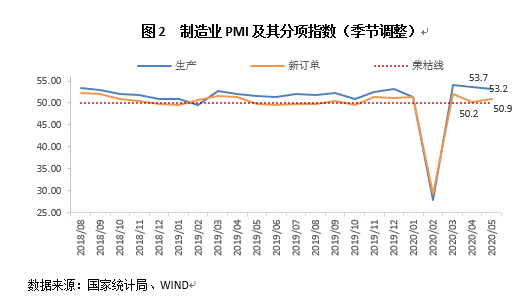

2020年5月制造业PMI为50.6%,较上月有所回落,维持小幅扩张。

图2 制造业PMI及其分项指数(季节调整)

数据来源:国家统计局、WIND

1、生产指数为53.2%,制造业生产端持续平稳回复

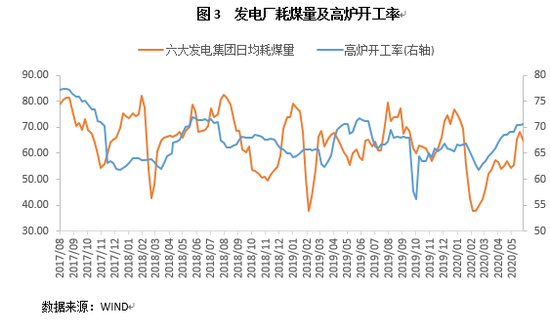

当前国内新冠疫情得到有效控制,经济活动持续恢复,5月PMI生产指数为53.2%,低于上月0.5个百分点,显示出生产端景气度环比维持扩张,但扩张幅度连续两个月小幅放缓,这也是本月制造业PMI小幅下行的主要原因。高频数据方面,当月高炉开工率和六大发电厂日均耗煤量均有所拉升并达到疫情发生以来的高位,二者绝对值与往年同期基本持平,疫情对生产端的负面冲击已逐步淡化,二季度制造业产能有望恢复至同期正常水平。这意味着尽管本月PMI指数较上月略有下行,但这主要源于当月生产环比扩张的企业占比收窄,并不代表制造业扩张力度减弱——预计5月工业增加值同比增速会进一步上行。

图3 发电厂耗煤量及高炉开工率

数据来源:WIND

2、新订单指数连续三个月稳定在荣枯线以上,市场需求回暖

5月新订单指数为50.9%,环比和同比分别上升0.7和1.1个百分点。新订单与生产指数二者差值环比缩小,需求复苏开始显露出追赶生产的迹象,这也从本月各类价格指数普遍大幅回升相印证。分行业来看,在调查的21个行业中,有12个行业新订单指数高于上月,其中造纸印刷、化学纤维及橡胶塑料、钢铁等制造业新订单指数升至临界点以上。疫情得到控制后,消费活动逐步回暖,需求端从冻结状态复苏,国内相关市场有所改善。不过当前海外疫情仍处于“大流行”态势,未来全球经济增长不确定性较高,短期内需求回暖将更多倚重国内消费、投资潜力释放。

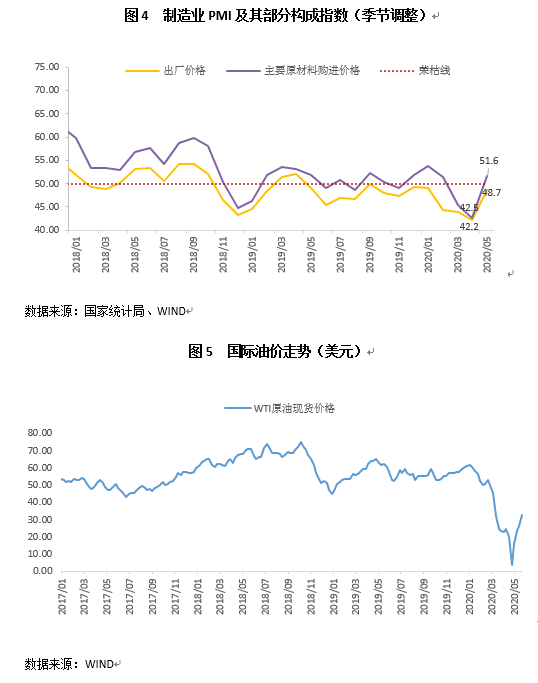

3、国际油价止跌抬头,出厂价格指数有所修复但仍处于收缩区间,短期内PPI下行压力有望小幅改善

主要受全球产油国减产的推动,5月国际原油市场继上两个月的暴跌后开启V字上扬走势,WTI现货价格从4月底的个位数直线拉升至35美元左右,逼近疫情全球大爆发之前的水平。此外伴随国内疫情得到有效控制,需求改善带动国内各大类大宗商品价格月内均出现不同程度的上升。当月原材料购进价格指数上扬至扩张区间,出厂价格指数升至48.7%,逼近疫情爆发前水平,显示二季度国内PPI下行压力有望得到一定程度的改善。

不过,当前全球疫情仍处于持续蔓延的局面,各国抗疫形势不容乐观,月末美国明尼苏达州白人警察执法不当导致非裔男子死亡一事引发美多地剧烈抗议和骚乱,国际市场对于全球疫情、地缘局势和贸易环境的担忧再度升温,需求预期再度受挫。此外,在油价回升至综合开采成本上方后,页岩油钻井活动可能重新进场,并将遏制油价进一步上行。考虑到国际油价持续上升的支撑条件不足,短期内油价恐维持震荡走势,未来国内PPI大概率将保持低位运行。

图4 制造业PMI及其部分构成指数(季节调整)

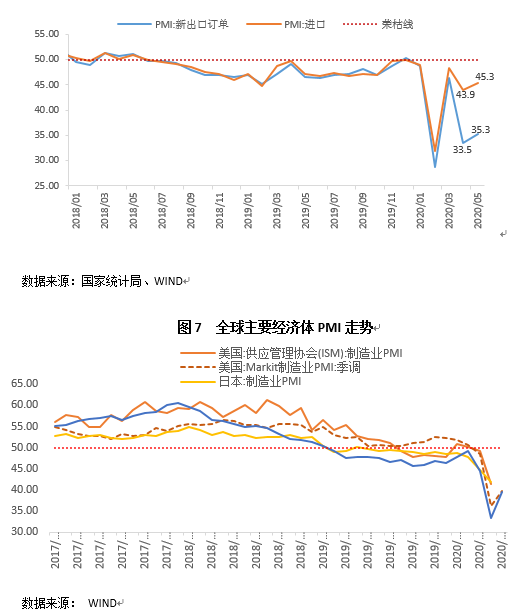

4、进出口相关指数仍位于深度收缩区间,国际贸易面临较大压力

5月新出口订单指数和进口指数分别为35.3%和45.3%,边际有所改善,但仍处于深度收缩区间。当前海外疫情大爆发对国际贸易造成负面溢出效应,美、日及欧元区等主要经济体PMI于荣枯线下方低位运行,提示全球经济处于衰退态势。尽管近期欧美开始重启经济,但考虑到全球疫情带来的多重不确定性,国际贸易活动短期内难以实质性改善,市场信心恢复尚需时日。预计未来外需仍将承受较大压力,短期内我国出口降幅难还有进一步扩大的可能,二季度国内经济反弹将更多倚重内需发力。

图6 制造业PMI其他相关指标(季节调整)

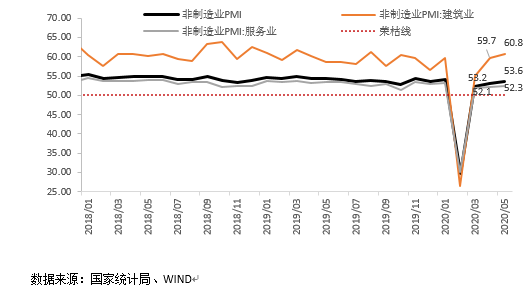

二、非制造业商务活动积极修复

5月非制造业商务活动指数为53.6%,环比上涨0.4个百分点,继续处于较高景气区间。

图8 建筑业和服务业PMI(季节调整)

数据来源:国家统计局、WIND

1、服务业小幅回暖,景气度升至52.3%

5月服务业PMI环比改善0.2个百分点,服务业新订单指数51.9%的扩张水平。当月服务业PMI回暖主要受到两方面积极因素影响,一是政策层面扩大居民消费政策措施加快落地,二是2011年以来最长五一假期对消费市场的带动。在当月受调的21个行业中,有15个行业商务活动指数高于50.0%。其中,交通运输、住宿餐饮、电信、互联网软件等行业商务活动指数位于55.0%以上,均高于上月,市场活跃度有所增强。但是,文化体育娱乐业商务活动指数仅为44.5%,继续处于低位。

2、建筑业生产活动稳定在高速扩张区间

疫情得到有效控制后,房地产建设加速赶工交付加之基建项目加紧落地的带动,5月建筑业商务活动指数为60.8%,高于上月1.1个百分点,同比上升2.2个百分点。从市场需求看,新订单指数比上月上升4.8个百分点至58.0%,建筑企业新签订的工程合同量继续回升。从劳动力需求和市场预期看,建筑业从业人员指数和业务活动预期指数分别为58.8%和67.5%,比上月上升1.7和2.1个百分点。建筑行业企业信心良好恢复,未来在逆周期政策力度不断加码的背景下,建筑业整体恢复进程较快。

三、服务业与制造业指数一升一降,PMI综合指数环比与上月持平

图9 综合PMI(季节调整)

数据来源:国家统计局、WIND

5月综合PMI产出指数为53.4%,与上月持平,新冠疫情爆发之后连续3个月保持在扩张区间,显示出在国内疫情得到有效控制、复工复产持续推进的背景下,企业生产经营状况保持积极的边际变化。

当前海外疫情仍处高发局面,短期内欧美经济重启对我国出口带动作用有限,后续需密切关注新出口订单走势。预计伴随“两会”后国内宏观政策实施力度加大,内需修复势头有望延续,6月制造业PMI有望继续处于扩张区间,包括建筑业在内的非制造业仍将处于高景气状态,这将带动二季度GDP同比恢复3.0%左右的正增长。

(本文作者介绍:清华大学公共管理学博士,东方金诚首席宏观分析师。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。