文/意见领袖专栏作家 东方金诚 王青

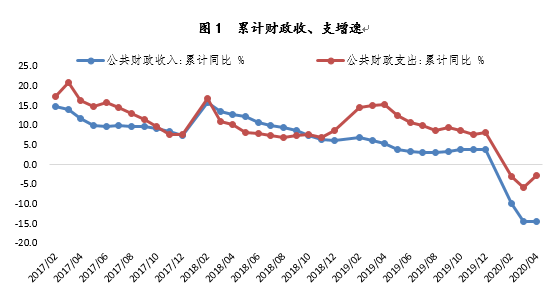

财政部公布数据显示:1-4月累计,全国一般公共预算收入62133亿元,同比下降14.5%,前值-14.3%,上年同期值5.3%;全国一般公共预算支出73596亿元,同比下降2.7%,前值-5.7%,上年同期值15.2%。1-4月累计,全国政府性基金收入同比下降9.2%,前值-12.0%,上年同期值-4.8%;全国政府性基金支出同比增长14.9%,前值4.6%,上年同期值38.3%。

主要观点:4月国内经济活动逐步恢,复利好税基改善,财政收入降幅收窄,但仍呈两位数负增状态。这反映了疫情冲击尚未完全消退、PPI通缩,以及减税降费力度加大等因素的综合影响。支出方面,4月积极财政明显发力,财政支出增速转正,这显示当前宏观政策逆周期调节的实施力度正在加大。当前财政支出的重点指向加大力度保障就业、民生等“六保”领域,对基建投资的支持能力有限,4月基建类支出增速明显低于财政支出总体水平。而因财政收支增速的剪刀差扩大,今年以来财政赤字明显扩张。

土地出让方面,4月土地市场延续回暖,但受高基数拖累,当月土地出让金收入同比增速下滑,政府性基金收入小幅负增。当月政府性基金支出同比增速加快至70.0%,其背景在于专项债发力对基金支出形成有力支撑。

展望未来,今年积极财政政策会显著加大对冲力度,无论是减税降费规模还是政府投资水平,都会高于上年。5月国内经济活动进一步恢复,将带动财政收入降幅收窄,但基本面整体偏弱,加之减税减费力度加大,意味着上半年财政收入增速可能较难摆脱负增状态。同时,积极财政政策加码需要扩大财政支出力度,后续支出增速还可能进一步加快。

具体分析如下:

图1 累计财政收、支增速

数据来源:WIND

一、国内经济活动逐步恢复利好税基改善,4月财政收入降幅收窄,但仍呈两位数负增状态,反映了疫情冲击尚未完全消退、PPI通缩和CPI回落带动价格因素减弱,以及减税降费力度加大等因素的共同影响。

4月财政收入同比下降15.0%,降幅较上月收窄11.1个百分点。当月税收收入同比下降17.3%,与上月降幅32.3%相比明显收窄;非税收入同比增长4.4%,较前值-2.1%高出6.5个百分点。4月境内疫情控制情况良好,生产、投资、消费等各项经济活动有序恢复,带动税基改善,当月包括增值税、消费税、个人所得税、企业所得税,以及土地和房地产相关的各项税收收入降幅普遍收窄,消费税、汽车购置税、契税和土地增值税等税种收入增速实现转正。其中,消费税、车辆购置税增速转正,明显与4月汽车销量大幅回暖直接相关;当月契税等涉房税收回升幅度最大,则直接受到房地产市场升温推动。

4月非税收入继续保持相对较高增长势头,我们分析或主要与疫情制约税收增长的背景下,各地更加重视从国有资本经营收入和国有资源(资产)有偿使用、盘活变现政府资产、全面推进国企混改、转让部分国企政府持有股权等渠道筹集财政收入有关。我们判断,后续国内经济将持续向常态回归,这意味着财政收入方面的压力将得到进一步缓解。

不过,尽管4月财政收入增速在上月深坑落定后开始回升,但仍呈两位数负增,这一方面受制于境外疫情仍处高发期,国内疫情防控手段无法完全撤回,各项经济活动仍普遍弱于疫情前状态;另一方面,4月CPI同比进一步回落,加之油价暴跌和工业品价格反弹乏力导致国内PPI通缩加剧,价格因素对税收收入增速也起到下拉作用。此外,为帮助企业渡过难关,更大力度的减税降费正在推进,也在一定程度上制约了财政收入的增长。

图2 财政收入增速变化情况(当月同比,%)

数据来源:WIND

注:2020年2月数据为1-2月累计值。

图3 主要税种收入增速变化 %

数据来源:WIND

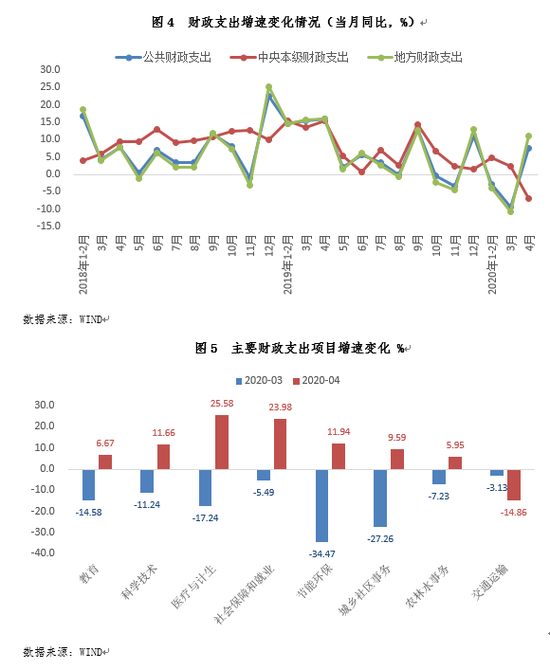

二、4月积极财政发力明显,加之财政收入改善对支出的制约减弱,当月财政支出增速转正;在加大力度保障就业、民生等“六保”领域的情况下,一般财政支出对基建投资的支持能力有限,4月基建类支出增速明显低于财政支出总体水平。

4月积极财政发力明显,加之财政收入改善对支出的制约减弱,当月财政支出同比增长7.5%,较前值-9.4%大幅提升16.9个百分点。这显示当前宏观政策逆周期调节的实施力度正在加大。从中央和地方角度来看,4月财政支出发力主要靠地方拉动——当月地方财政支出同比增长11.1%,大幅高于前值-10.9%。值得一提的是,由于财政收支增速的剪刀差扩大,今年以来财政赤字扩张明显,1-4月累计赤字规模达11463亿元,较上年同期扩大8447亿元。

从分项来看,4月各主要分项支出同比增速多数加快,民生类支出中,社保和医疗支出增速反弹明显;基建类支出中,城乡社区和农林水事务支出增速也实现较大幅度转正,显示相关领域项目进度加快,仅交通运输支出降幅有所走阔。整体上看,4月基建类支出同比增速转正至1.3%,较上月加快17.0个百分点,但明显低于财政支出总体增速,或反映在一般财政加大力度保障就业、民生等“六保”领域的情况下,对基建投资的支持能力有限,专项债等一般公共预算以外的支出将在拉动基建投资方面发挥更大作用。

数据来源:WIND

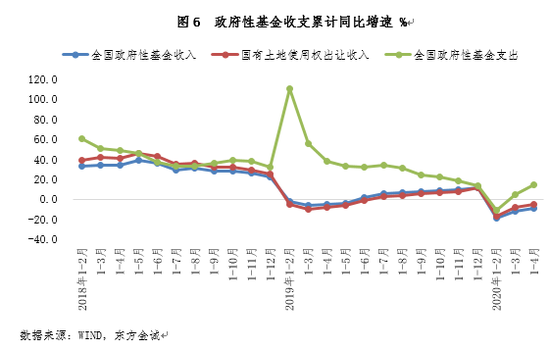

三、高基数拖累4月土地出让金收入增速放缓,政府性基金收入小幅负增;当月专项债发力支撑政府性基金支出同比高增。

1-4月政府性基金收入同比下降9.2%,降幅较1-3月收窄2.8个百分点。其中,地方政府性基金收入同比下降7.6%,降幅较1-3月收窄3.1个百分点。但4月当月政府性基金收入同比下降1.3%,低于上月的微幅增长0.8%。主要原因是4月土地出让金收入同比增速较上月下滑5.2个百分点至4.2%。3月以来土地市场逐步回暖,4月土地供应量、成交量,以及从土地溢价率看市场热度,较3月均延续好转,当月土地出让金收入同比增速下滑主要源于去年同期基数偏高。

1-4月政府性基金支出同比增长14.9%,大幅高于前值4.6%。其中,地方政府性基金支出增长15.7%,增速较1-3月加快10.5个百分点。根据我们的测算,4月当月政府性基金支出同比增长70.0%,较前值52.4%进一步加快,且大幅高于当月政府性基金收入同比增速(-1.3%),其背景在于专项债发力对基金支出形成有力支撑。1-4月累计,政府性基金收支缺口为7996亿元,比上年同期扩大5138亿元。

图6 政府性基金收支累计同比增速 %

数据来源:WIND,东方金诚

四、积极财政政策会显著加大对冲力度,无论是减税降费规模还是政府投资水平,都会高于上年;短期内财政收入增速难以摆脱负增,财政政策发力或将带动支出增速进一步回升。

今年积极财政政策会显著加大对冲力度,无论是减税降费规模还是政府投资水平,都会高于上年。5月国内经济活动进一步恢复,将带动财政收入增速回升,但基本面整体偏弱,加之减税减费力度加大,意味着上半年财政收入增速可能较难摆脱负增状态。同时,积极财政政策加码又需要扩大财政支出力度,后续支出增速或将进一步加快。在这种情况下,我们判断,今年目标财政赤字率有望达到3.5%,比上年高出0.7个百分点(这意味着今年预算内财政将额外拿出7000亿元左右)。

另外,近日财政部长刘昆在人民日报撰文指出“通过抗疫特别国债、地方政府专项债券等多种渠道,增加政府投资,发挥政府投资的撬动作用”。在新增地方政府专项债规模方面,今年提前下达额度已达2.29万亿。考虑到地方债前提下达额度不会超过全年额度的60%,我们估计今年新增地方政府专项债规模会达到3.5至4万亿,大幅高于上年的2.15万亿。关于抗疫特别国债,综合考虑今年财政逆周期调节需求,我们初步估计发行规模有可能达到2至3万亿左右。综合以上,预计针对本次疫情,今年整体财政投入水平将在5至6万亿之间,约相当于GDP的5%至6%。

(本文作者介绍:清华大学公共管理学博士,东方金诚首席宏观分析师。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。