文/新浪财经意见领袖专栏作家 花长春、董琦

导读

3月PMI反应国内生产持续修复,但需求反弹乏力,特别是外需疲弱已经开始显现。政策发力步入密集期,内需发力对冲二季度外需“缺位”,已箭在弦上。

摘要

3月制造业PMI回升至52%,较2月反弹16.3个点:

复产提速,生产改善。3月PMI生产与新订单指标分别回升26.3和22.7个点,产成品库存提升3个点,反映出3月生产活动显著恢复。

两大价格指数延续回落,原材料价格回落幅度大于产成品。预计3月PPI指标环比出现回落,工业品价格持续面临压力。

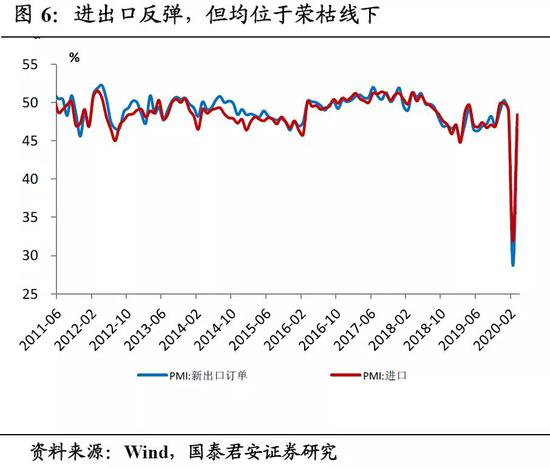

进出口指数大幅反弹,但均位于荣枯线下,出口弱于进口。3月新出口订单指数与进口指数回升,分别反弹17.7%,16.5%。海外疫情带来出口压力加大,进口仍然较弱,疫情导致外需端受到二次冲击,内需启动仍未开启。

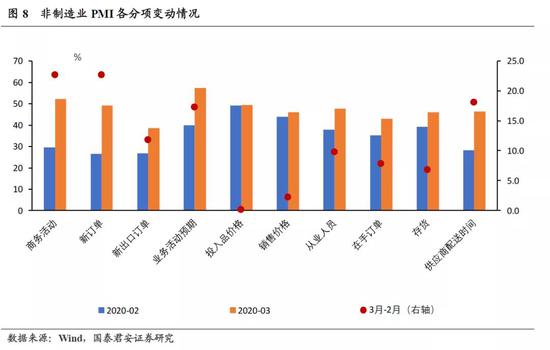

3月中国非制造业商务活动指数为52.3%,较2月反弹22.7个百分点,回升幅度大于制造业,除业务活动预期外,大部分指标位于荣枯线下,实质性修复仍待观察。

从3月各项指标来看,外需隐忧已经开始出现,生产修复状态尚佳,建筑业仍然弱于季节性。短期来看,三点因素值得注意:

一是外需回落的速率与持续性,这一点与海外疫情发展紧密相关。我们判断大概率一季度由于国内疫情带来内需暂停,二季度由于海外疫情带来外需回落。因此,若经济不出现失速下滑,在二季度外需“暂停”阶段,必将对国内消费、投资的快速修复带来诉求;

二是海外疫情,带来的供应链风险,特别是国内需求若在政策支撑下,逐步修复,将在供应链问题下带来价格扰动。欧美疫情仍在左侧,我们发现欧美对于中国产品供应上,较疫情初期日韩涉及的初级产品和消费品更广;

三是服务业3月修复更多体现在业务活动预期上,新订单仍在荣枯线下,修复有限。后续服务业能否迅速恢复正常,对于就业与消费活动至关重要。

在上述几个问题的制约下,国内政策进入密集期,政策大概率将在基建与消费领域持续发力,以内需冲外需。

正文

一、制造业PMI弱反弹,生产恢复显著

3月制造业PMI回升至52%,较2月反弹16.3个点,体现经济动能边际改善。由于PMI是环比指标,大幅回升主因2月历史新低数据造成,3月回升至荣枯线上2个点,体现半数左右企业较2月停工出现改善。细分指标中,需求项指标多数位于荣枯线下,反映出疫情冲击后生产端修复已经开始,矛盾集中在需求端。

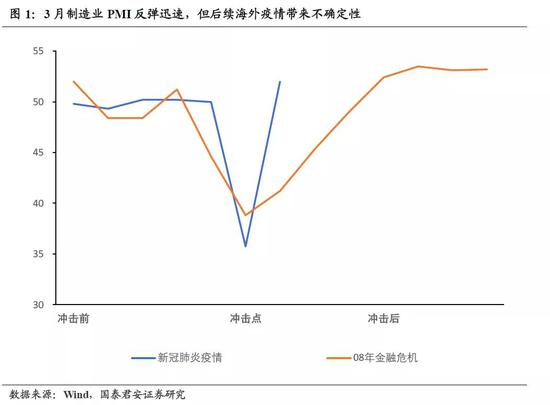

我们发现国内疫情在基本可控后,复工复产提速带来的PMI反弹动能显著强于金融危机阶段,但海外疫情后续发展对PMI环比动能延续带来挑战(图1)。

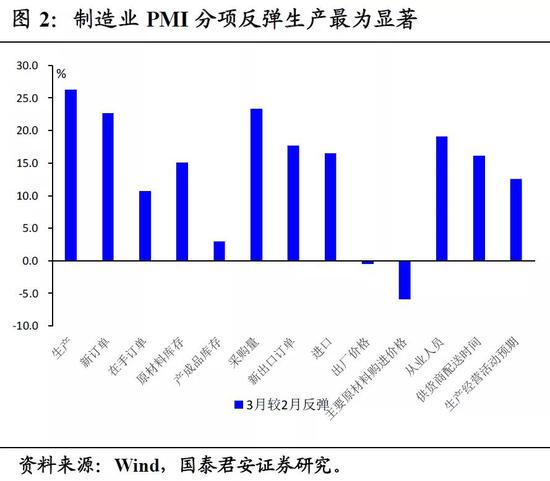

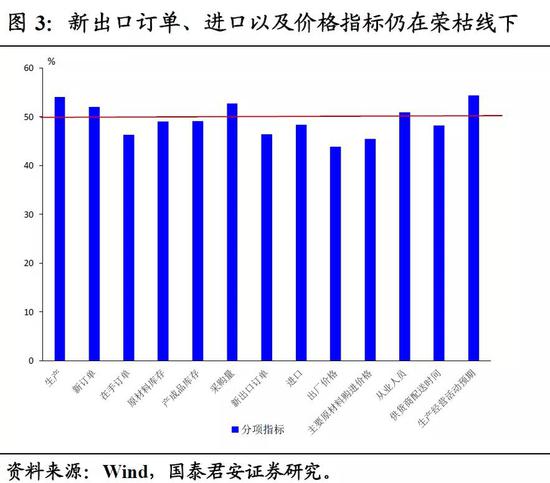

细分指标来看,3月制造业PMI分项指标中,除了原材料购进价格外,其他指标多数反弹。但需要注意的是,新出口订单、进口、价格指标仍然位于荣枯线下,体现3月需求与价格指标仅恶化幅度收敛。(图2,图3):

(1)复产提速,生产改善。3月PMI生产与新订单指标分别回升26.3和22.7个点,产成品库存提升3个点,原材料库存大幅提升15.1个点,反映出3月生产活动恢复。

(2)两大价格指数延续回落,原材料价格回落幅度大于产成品(图5)。原材料购进价格回落预计3月PPI指标环比出现回落,工业品价格持续面临压力。

(3)进出口指数大幅反弹,但均位于荣枯线下,出口弱于进口(图6)。3月PMI新出口订单指数与进口指数回升,分别反弹17.7%,16.5%。海外疫情带来后续出口压力加大,进口较弱,体现疫情冲击后,需求启动还未开始,预计伴随基建投资发力和消费的修复,进口端改善节奏快于出口。

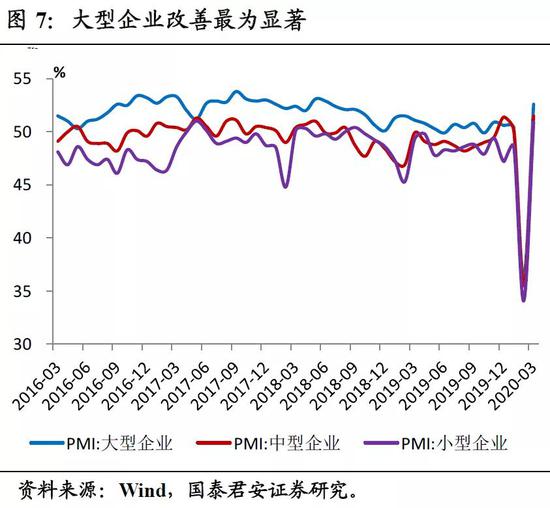

(4)分企业规模看,各类企业均回到荣枯线上,大企业改善最为显著(图7)。后续在外需回落阶段,中、小企业大概率仍将受到海外疫情二次冲击。

二、非制造业回升主因新订单与业务活动预期改善

3月中国非制造业商务活动指数为52.3%,较2月反弹22.7个百分点,回升幅度大于制造业,除业务活动预期外,大部分指标位于荣枯线下(图8)。

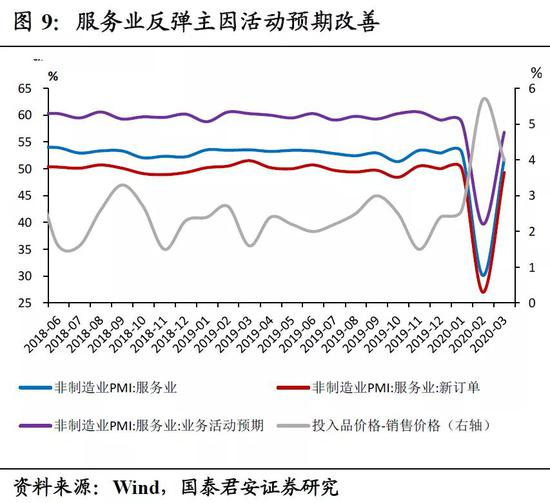

(1)服务业PMI为51.8%,较2月反弹21.7个百分点(图9)。除证券行业外,交通运输、零售、银行等行业商务活动指数相对较高。

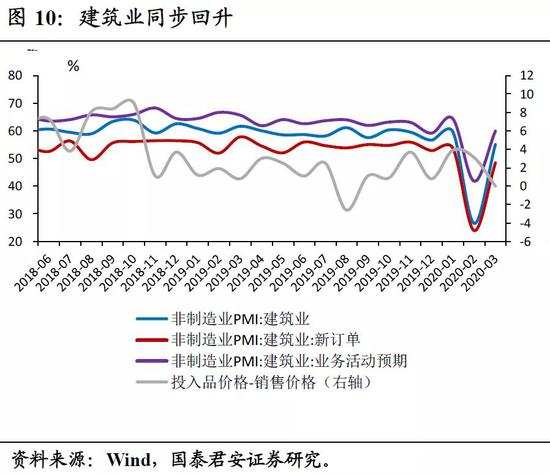

(2)建筑业商务活动指数为55.1%,比2月反弹28.5个百分点(图10)。新订单指数回升24.6个点,达48.4%。建筑业业务活动预期指数相对较好,回升18.1个点,达到59.9%。

三、海外疫情冲击即将体现,政策角力一触即发

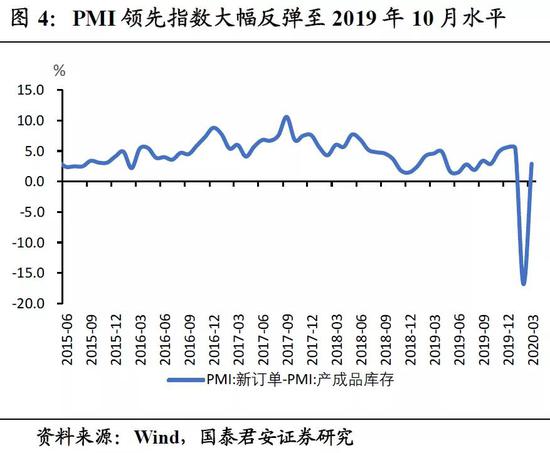

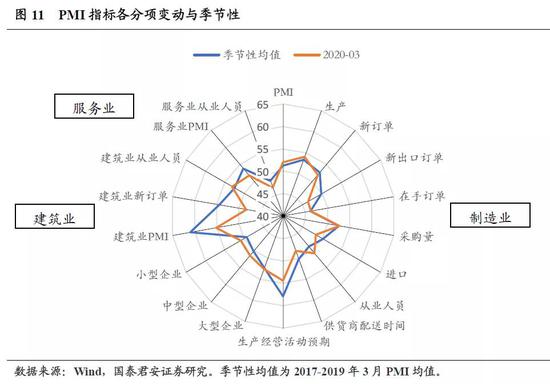

从3月各项指标来看,外需隐忧已经开始出现,生产修复状态尚佳,建筑业仍然弱于季节性(图11)。短期来看,三点因素值得注意:

一是外需回落的速率与持续性,这一点与海外疫情发展紧密相关。我们判断大概率一季度由于国内疫情带来内需暂停,二季度由于海外疫情带来外需暂停,这个过程中外需的重启更加复杂,且对于制造业就业的影响也更加集中。因此,经济若不出现失速下滑,在二季度外需“暂停”阶段,必将对国内消费、投资快速修复带来诉求。

二是海外管控趋严,带来的供应链风险,特别是国内需求若在政策支撑下,逐步修复,将在供应链问题下带来价格扰动。欧美疫情仍在左侧,我们发现欧美对于中国产品供应上,较前期日韩涉及的初级产品和消费品更广,在食品饮料、家具、纺织纤维等方面均涉足部分商品和初级产品的供应,在全球供应链出现问题阶段,不仅仅是高技术制造的零部件供应,一些消费品的上游行业也面临风险。

三是服务业3月修复更多体现在业务活动预期上,新订单仍在荣枯线下实质修复有限,后续服务业能否迅速恢复正常,对于就业与消费活动至关重要,鉴于国内疫情趋势,我们认为后续快速修复仍是大概率事件。

在上述几个问题的制约下,国内政策进入密集期,政策大概率将在基建、消费领域持续发力,以内需冲外需。

(本文作者介绍:国泰君安研究所首席全球经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。