文/新浪财经意见领袖专栏作家 阮超

上周五晚,证监会正式公布了之前市场期待已久的再融资新政,主要的内容包括:

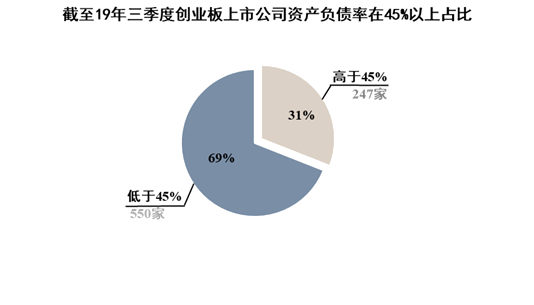

1、取消创业板公开发行证券最近一期末资产负债率高于45%的条件;取消创业板非公开发行股票连续2年盈利的条件;将创业板前次募集资金基本使用完毕,且使用进度和效果与披露情况基本一致由发行条件调整为信息披露要求。

2、重新允许锁价定增,即非公开发行的定价基准日允许关于本次非公开发行股票的董事会决议公告日、股东大会决议公告日或者发行期首日;非公开发行价格底限由9折下放到8折;锁价和询价定增投资人的锁定期分别由原先的36个月和12个月放松到18个月和6个月,且不适用减持新规;将主板(中小板)、创业板非公开发行股票发行对象数量由分别不超过10名和5名,统一调整为不超过35名。

3、再融资批文有效期从6个月延长至12个月。

4、非公开发行新增股份上限由原先的总股本的20%上升到30%。

5、新政立刻生效,不再以批文为新老划断标准。

6、明确创业板和主板(中小板)实施注册制尚需一定的时间,新《证券法》施行后,这些板块仍将在一段时间内继续实施核准制。

证监会的公告中把创业板规则的修改放在了第一条,我们同样认为:此次再融资新政修补了创业板资本运作的缺陷,我们很可能正处在整个创业板估值中枢调整的历史机遇期。

创业板资本运作受限导致估值受限

创业板因为上市门槛相对主板来说更低,虽然经过激烈的博弈,在需求端也即投资者门槛方面相对主板并没有设置额外的门槛,但供给端的制度设计对防止其过度融资圈钱进行了严防死守,这种严防死守体现在两方面:一是规定创业板上市公司不能被借壳;二是创业板上市公司再融资的条件相对主板更严格。所以创业板上市公司的资本运作能力一直是受限的。

其中,上述的第一条导致创业板公司尤其是市值较小的上市公司在估值中没有壳价值,第二条大大限制了创业板上市公司再融资的能力,也间接导致13年-15年那波并购牛市中大量创业板上市公司积极开展并购并利用并购的配套融资政策进行融资。

好在创业板并没有像后来的科创板一样设立额外的投资者门槛(50万),导致在开板初期以及后来的并购牛市中,创业板的估值因其并购活跃业绩弹性大,相对其他板块有较大溢价。但随着开板时间的拉长以及16年以来并购牛市的褪去,创业板在资本运作方面的限制逐渐传导到其估值上,导致这种因业绩高弹性带来的溢价在逐渐缩小。

由上图可见,创业板与深证主板上市公司市盈率差距随着开板时间拉长逐渐消失,但在13-16年初上一轮并购牛市过程中再度拉大,随后一直在收敛趋近,直到19年市场回暖又略有增加。

即将火力全开的创业板

19年科创板开板以后,对创业板进行注册制改革的呼声比较高。但如何拉平两个板块的制度差异,避免板块套利一直是个问题,尤其科创板投资者有50万的资金门槛,过早放开可能会让科创板承担过大的风险,如果再给创业板加上额外的投资者门槛又没法处理存量的创业板股东,所以这个问题一直没有很好的解决方案。在这种情况下,监管机构率先放开了创业板的借壳限制——在19年10月修订《重组管理办法》放开创业板借壳。

此次再融资新政,监管机构明确创业板和主板(中小板)实施注册制尚需一定的时间,新《证券法》施行后,这些板块仍将在一段时间内继续实施核准制;同时,给予了创业板与主板等同的再融资政策。——这样,在最终注册制全面实施之前,创业板由于没有投资者门槛所带来的流动性优势,以及灵活的资本运作手段,除开红筹和亏损公司的供给(这部分公司适合上市的本来也较少),已经在事实上成了中国资本市场最有“看头”的板块,无论对于场外的增量资金还是场内的存量资金都应是首选的目的地。

实践中,除了上述两个财务指标的限制,原政策下要求创业板上市公司前次募集资金基本使用完毕,且使用进度和效果与披露情况基本一致以及创业板上市公司非公开发行最多只能有五名投资人(同样的募集金额,相对主板十名投资人的上限,对每位创业板非公开发行投资人的资金要求更高)也极大限制了创业板上市公司的再融资能力。

由于创业板再融资14年才开闸,我们比较15年以来各板块每千亿市值对应的增发融资额,创业板的融资额明显偏低,更是始终低于定位类似的中小企业板融资额。

上一轮定增牛市的反思

市场的老人应该对14-16那一拨定增牛市记忆犹新:由于逻辑清晰,套利模式明显,很容易对LP讲清楚投资逻辑,伴随着牛市,市场上产生了大量定增基金,导致询价定增最后询出来的价格往往超出9折的底价,不少甚至在95折以上。锁价定增更是一票难求,往往大股东和员工持股计划等内部人就瓜分了大部分额度,投资机构被迫往上游走,从项目端切入,与上市公司共同设计定增等资本运作才能拿到锁价定增的额度,大股东等内部人则通过股权质押筹集资金参与,但这些项目事后看质量一般,更多是为了做资本运作而做,加上二级市场估值水位的变化,这些定增在解禁期结束后能够将浮盈落袋为安的并不多,很多大股东更是因此质押爆仓。

流动性第一:无论是询价还锁价定增,事后看能够将浮盈落袋为安的大都是及时退出的那些。

投资成本的重要性低于流动性:在上一轮锁价定增中,有不少缴款认购时股票市价已高达认购价格的两倍甚至三倍,也正因为此,大股东有信心放杠杆通过股权质押参与认购,更激进的甚至兜底投资机构的份额从而从投资机构的收益中进行分成。但高杠杆很难经得起股价的波动,激进参与定增投资是很多大股东后来债务危机的重要原因。

适时减持:在亢奋的市场中很多大股东信心爆棚,任何时候都认为自己公司的股价是低估的,不愿减持导致手上缺乏流动性,导致后续债务危机爆发时束手无策。

控制杠杆:上一轮定增牛市中激进加杠杆的参与者很多都在后来的二级市场价格波动中损失惨重,尤其对于上市公司大股东和董监高来说,要想清楚,什么是“本”,什么是“末”。

当然这一轮酝酿中的定增牛市不能完全用之前的眼光来看,很多规则已经发生变化,比如减持新规限制了大股东和董监高的减持行为、资管新规限制了来自银行的资金、很多公司大股东有强烈的减持降杠杆的需求、这一轮的锁定期也更短是否意味着定增带来的牛市更短。但唯一不需要担心的是之前已经在市场上销声匿迹的财务投资人会不会回来,只要有赚钱效应,增量资金从来不是问题。

如何在新的市场环境和规则下抓住这次机遇,也欢迎读者留言讨论。

中小创春天再临?

市场已经很久没有听到“中小创”这三个字了,说的更多的是核心资产、市场参与者的机构化、按市值从大到小选股等等。但投资者的机构化并不是一朝一夕能完成,A股市场还存在大量散户,即使是机构的出资人也大都以散户为主,这些都会影响A股市场机构的行为,某种意义上来说即使这些年机构投资者的比例不断上升,此“机构”也不同于美股等成熟市场的“机构”。

而中小创毕竟有业绩弹性高、流通盘小的优点,其中优秀公司的高增长空间也是与中国的经济发展阶段相适应的。

开年以来创业板指数首日下跌以后,连续大幅上涨,远比其他板块更为强势。这一轮定增新政能否给中小创尤其是创业板带来春天,让我们拭目以待。

(本文作者介绍:文艺馥欣资本顾问创始人,华泰联合并购团队早期成员,原华泰联合投行华东区联席负责人。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。