文/新浪财经意见领袖专栏作家 孙彬彬

摘要:

传统货币基金:

四季度基金规模小幅增长;资产配置上,货币基金加久期、加杠杆。

短期理财基金:

严监管下短期理财基金规模进一步下降;资产配置上,短期理财基金降久期、加杠杆。

浮动净值型货基表现如何?

相比起传统货基,浮动净值型货基收益率相对较高,基金杠杆相对较低,久期相对较短,配置了更多的同业存单和更少的银行存款。然而,机构申请浮动净值型货基的热情不高,传统货基转型之路仍然漫长。

相比之下,在市场追捧摊余成本法定开债基的影响下,短期理财基金转型步伐有所加快,其规模收缩已成趋势。

我们认为在可预见的未来货基规模增长仍缺乏稳定的动力。

2019年货币基金四季报已披露完毕,本报告进行简要点评。Wind将短期理财基金也归为货币市场基金,如无特别说明,本文中的货币基金均指传统的货币基金,且本文中的基金规模均指代基金份额规模。

传统货币基金

1.1. 规模小幅增长,收益率先下后上

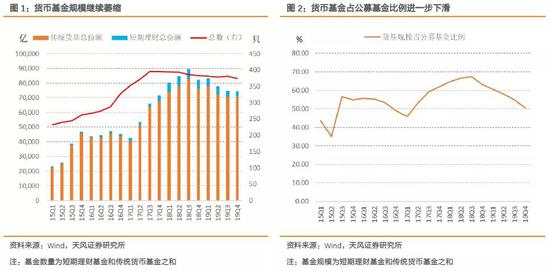

货币基金规模小幅增长。截至2019年四季度,传统货币基金份额为7.1万亿份,较上一季度增加400亿份。

传统货基规模虽然小幅增长,但短债基金规模继续萎缩,叠加股票、债券和混合型基金规模扩张,整体货币基金规模占比继续下滑至50.53%。

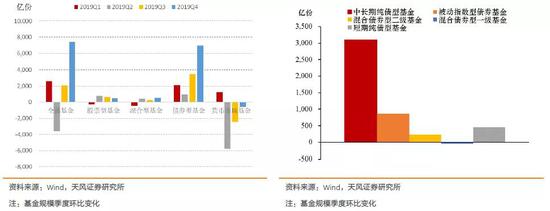

投资者偏好向非货基(股票、债券和混合基金)转移。今年四季度债券、股票和混合型基金规模都有所增长,分别增长6964、495和549亿份,其中债券型基金增量主要来自于中长期纯债型基金,相比三季度增长3104亿份。

中长期纯债型基金规模大幅增长主要来源于估值优势。定开债基是目前新成立公募基金中为数不多可以采用摊余成本法计量的类型,2019年10月以来新成立的中长期纯债型基金大部分是采用摊余成本法的定开债基。

四季度货币基金收益率明显不如债基,因此投资者选择撤离货币基金,继续转向债基。

剔除跨年因素,四季度货基收益率有所降低。银行存款、同业存单和买入返售(逆回购)是货币基金的主要配置资产。四季度央行进行了MLF和OMO降息各一次,幅度为5BP,此外央行还积极呵护资金面,剔除年底资金利率的季节性上行,整体而言四季度资金利率有所下行。受此影响,同业存款和同业存单利率整体均有所回落。三者共同带动货币基金收益率下行。

1.2. 资产配置:加杠杆,加久期

从整体资产配置情况来看,四季度债券类资产持仓占比上升,现金类资产则保持平稳,其他资产在货基中的持仓占比下降。

货币基金加杠杆。2019年四季度货币基金杠杆明显上升,从今年三季度的103.9%升至107%。此外,从资产总额和资产净值的差额来看,货币基金整体在主动加杠杆。

货币基金加久期。货币基金大幅减持短期资产(主要是60天以内,品种主要为买入返售),增持中长期资产(60-120天品种持仓比重均有所上升)。由于四季度收益率有所降低,货币基金主要通过加久期来增厚回报。

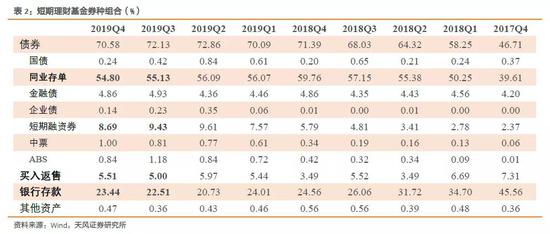

具体到资产配置上,今年四季度货币基金大幅增持同业存单, ABS、银行存款和其他资产的持仓占比均有小幅的回升;买入返售在货基中持仓比重降幅较大,国债、企业债、金融债、短融、中票、其他债券的持仓比重略有降低。

短期理财基金

2.1. 短期理财规模进一步降低

短期理财基金份额为3267亿份,较上一季度减少724亿份。

短期理财基金由于监管趋严,去年三季度规模已停止增长,到今年四季度规模进一步下降。除了严监管暂停申购之外,与传统货币利差收窄也是短期理财基金规模缩水的重要因素。

2.2. 资产配置:加杠杆,降久期

2019年四季度短期理财基金大类资产配置中债券的持仓比例均降低2个百分点,现金和其他资产比重则有所提升。

短期理财基金杠杆有所上升,由三季度的109%上行至112%。从资产总额和资产净值的差额来看,短期理财整体在主动加杠杆。

短期理财基金久期回落。四季度短期理财基金久期有所下滑,加权平均期限由今年三季度的108天下降至100天。久期的降低主要是因为仓位中120天以上的长期资产占比有所下滑,60-120天的中期资产占比有所提升。

具体到资产配置上,今年四季度短期理财基金中持仓占比下降较大的是同业存单和短融,国债、金融债、企业债和ABS的比重也有小幅回落;持仓占比增幅最大的是买入返售和银行存款,中票和其他资产的比重均有小幅上升。

浮动净值型货基表现如何?

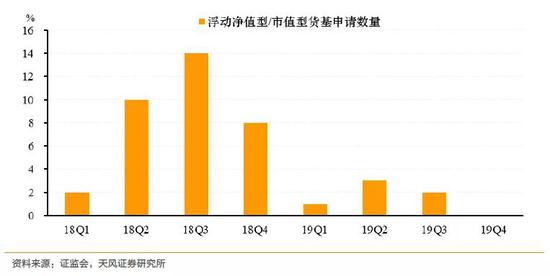

2019年三季度有6只浮动净值型货币基金新成立,作为传统货基转型的重要方向,这些浮动净值型货币基金的表现如何呢?

收益率相对较高。2019年四季度传统货基整体收益率为2.69%,而6只浮动净值型货基平均收益率为2.95%。

基金杠杆相对较低。传统货基整体杠杆为107%,而6只浮动净值型货基则为105%,只有2只基金杠杆率超过整体水平。

久期相对较短。传统货基整体剩余期限为71天,而6只浮动净值型货基平均仅有46天。

那么是什么因素使得新成立的浮动净值型货基在杠杆相对较低并且久期相对较短的情况下取得更高的收益率呢?答案在于其资产配置。

从资产配置来看,浮动净值型货基配置了更多的同业存单和更少的银行存款,这构成了其与传统货基的最大差别。2019年四季度1个月的同业存款利率平均为2.7%,而同期限的同业存单发行利率则为3.0%左右。

机构申请浮动净值型货基的热情不高。虽然浮动净值型货基相对传统货基具有更高的收益率,但也面临着更高的波动,同时还面临短债基金竞争,利率下行周期短债基金收益表现可能更有优势。2019年四季度以来并无浮动净值货币基金的新申报,整体还处于试点阶段,传统货基转型之路仍然漫长。

与此同时,短期理财基金的转型步伐有所加快。受益于摊余成本法定开债基的火热,2019年四季度有多只短期理财基金申请转型,存量的短期理财基金规模进一步萎缩,预计未来这一趋势仍会延续。

综上所述,传统货基转型之路依然漫长,短期理财基金加速转型,其规模收缩已成趋势,我们认为在可预见的未来货基规模增长仍缺乏稳定的动力。

风险提示

监管政策不确定性,市场利率走势超预期

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。