文/新浪财经意见领袖专栏作家 招商银行研究院

2019年12月CPI同比增速为4.5%(市场预期4.7%),前值4.5%。PPI同比增速为-0.5%(市场预期-0.3%),前值-1.4%。对此我们点评如下:

图1:CPI同比增速维持高位

资料来源:WIND、招商银行研究院

一、CPI:鲜菜和燃料支撑增速

12月CPI同比增速为4.5%,较前值持平。

(1)食品项涨幅收窄。12月食品分项同比涨幅由前值19.1%下滑至17.4%,拉动CPI同比增速3.41个百分点(较上月下滑0.33个百分点)。其中首要驱动因素是猪肉,受近期生猪出栏增加、中央冻肉储备投放和进口猪肉规模扩大等因素影响,12月猪肉同比涨幅由上月的110.2%下降至97.0%。第二驱动因素是蛋类。受基数效应影响,12月蛋类同比涨幅由上月的10.1%下降至6.2%。鲜菜12月同比涨幅由上月的3.9%上升至10.8%,对CPI到了支撑作用。

图2:CPI食品项同比增速有所回落

资料来源:WIND、招商银行研究院

(2)非食品项涨幅小幅扩大。12月非食品项同比涨幅由前值1.0%上升至1.3%,拉动CPI同比增速1.05个百分点(较上月上升0.24个百分点)。12月非食品项的涨幅扩大主要因素:一是交通工具用燃料分项,上月同比为-10.6%,12月同比跌幅收窄至0.6%;二是居住类水电燃料分项,上月同比为-0.5%,12月同比增速反弹至0.1%。

2019年CPI全年同比2.9%,较前值提升0.8个百分点。猪肉分项是CPI增速上行的主要拉动,对CPI增速的拉动较上年提升0.9个百分点,猪肉以外分项对CPI增速的拉动较上年下滑0.1个百分点。

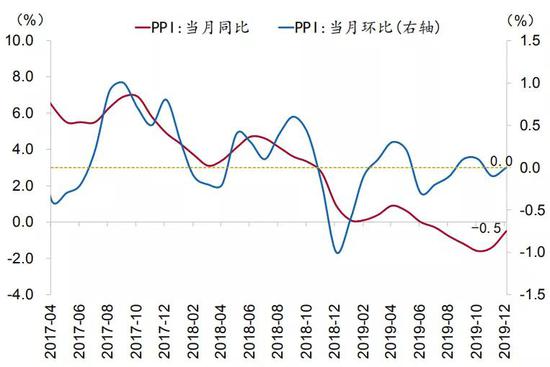

二、PPI:石油涨价带动增速上行

12月PPI同比为-0.5%,较前值提升0.9个百分点。其中,生产资料价格同比-1.2%,较前值上行1.3个百分点;生活资料价格同比1.3%,较前值下行0.3个百分点。PPI环比0.0%,较前值上行0.1个百分点。其中生产资料环比上行0.2个百分点,生活资料环比下行0.5个百分点。

图3:PPI同比增速继续反弹

资料来源:WIND、招商银行研究院

12月PPI同比增速较前值提升主要受石油行业产品价格增速提升影响。从前几大影响行业来看,石油煤炭及其他燃料加工、黑色金属冶炼和压延加工、石油和天然气开采、化学原料和化学制品、有色金属冶炼和压延加工行业对PPI同比增速的拉动分别上升0.43、0.36、0.16、0.08、0.04个百分点。

图4:石油价格有所走高

资料来源:WIND、招商银行研究院

2019年PPI全年同比-0.3%,较前值下滑3.8个百分点。分行业来看,农副食品加工、非金属矿物制品、医药制造行业是主要支撑,对PPI同比增速的拉动合计上升0.33个百分点;化学原料和化学制品、石油煤炭及其他燃料加工、黑色金属冶炼和压延加工行业是主要拖累,对PPI同比增速的拉动合计下滑0.65个百分点。

前瞻地看,CPI将会短期冲高,PPI反弹将会持续。春节假期是消费旺季,受春节假期错位和低基数影响,即便后续猪肉价格不出现显著上涨,CPI仍将短期冲高,预计1月CPI位于5.0%附近,之后将有所回落。在基数走低背景下,翘尾因素对PPI的拖累大幅缓释。11月以来触底回升的趋势将会持续,一季度大概率将持续处于景气区间。

(本文作者介绍:招商银行总行一级部门。研究领域涵盖宏观经济、区域经济、大类资产及重点新兴行业等。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。