文/新浪财经意见领袖专栏作家 张瑜

展望明年,税收收入与非税收入的“跷跷板”效应值得关注。

1-11月财政收入同比3.8%,前值3.8%;1-11月财政支出同比7.7%,前值8.7%;1-11月政府性基金收入同比9.5%,前值8.7%。

主要观点

一、税收非税“跷跷板”能否重现?

展望明年,税收收入与非税收入的“跷跷板”效应值得关注。我们观察到近十年来财政较为困难年份后的第二年,税收同比增速均上跷压过非税收入。若照此规律,明年税收收入增速有修复空间,而非税收入增速将下降较快。

“跷跷板”效应需要什么因素催化?从税收收入角度看:

依靠经济企稳复苏尚具有一定不确定性。就税收收入与工业增加值的关系来看,2018年以来本轮税收收入增速下行速度远快于工业增加值,新一轮减税降费可能是重要原因

明年减税降费压力的边际缓解将是高确定性催化因素。中央经济工作会议“财政政策要大力提质增效,更加注重结构调整”更加侧重结构,并未涉及增量规模。明年减税降费难以进一步加码,将为税收收入的带来边际修复空间。

从非税收入角度看:对明年非税收入的判断主要是对国有资本经营收入,也即金融央企利润上缴的边际力度判断。

年内国有资本经营收入虽高,但仍在预算范畴内。就实际预算完成进度来看,截至今年9月,中央国有资本经营收入3710亿,完成预算65.7%,今年四季度预计也将加速上缴完成预算目标,但年内大幅超预算的可能性已相当有限。

展望明年,一方面减税降费难以进一步加码,将使公共财政收入对非税收入的依赖程度降低;另一方面,长期占非税收入25%左右的专项收入有望得到边际放松,国有资源(资产)有偿使用收入存量也有望盘活;从历史经验看,2015年国有资本经营收入接近翻倍的高增过后,第二年即转为负增长。

二、专项债将如何影响岁末年初的基建?

从专项债增量看,参考今年按80%/90%分别假设明年一季度的新增专项债占提前下达限额比例,两种情形下明年一季度专项债发行额度分别为8000亿与9000亿,相对今年一季度分别有1340亿与2340亿左右增量。

从专项债用于基建资金增量看,明年一季度要想达到今年的资金增量,需要一季度新增专项债2640亿以上流向基建。明年一季度8000亿专项债发行假设下,用于基建比例需提升至33%。

三、如何看待土地出让收入韧性超预期?

我们认为是龙头房企与地方财政的“生存本能”持续压过“融资趋紧”大环境的体现。虽然5月份以来地产融资持续收紧,“房住不炒”基调始终未松,但面对全年超2.3万亿的空前减税降费压力,地方财政囿于土地相关收入占比高达94%的收入结构,除了额外尽力通过非税收入弥补以外,几乎将难以避免地阶段性回归对“土地财政”的路径依赖;而另一方面,地产政策寒流下房地产行业集中度不断提升,龙头房企话语权不断扩大。空前困难的地方财政与“手里有粮”的龙头房企共同促成了土地出让的超预期韧性。

展望明年,中央经济工作会议对房地产仍坚持“房住不炒”表态,但在经济下行压力掣肘下,明年房地产政策也难进一步收紧。因此土地出让韧性能否延续,仍主要取决于地方财政的边际压力与龙头房企的战略抉择。

风险提示:政策执行力度不及预期;经济大幅下滑。

报告目录

报告正文

一

税收非税“跷跷板”能否重现?

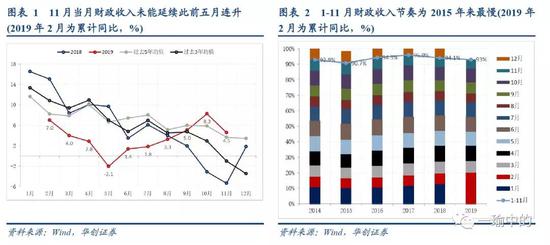

1-11月一般公共预算收入增速3.8%,前值3.8%。其中税收收入同比增长0.5%,累计增幅较1-10月微升0.1个百分点。非税收入累计增速小幅回落至25.4%。11月单月财政收入下降3.8个百分点至4.5%,未能延续此前五月连增。从收入节奏看,1-11月收入占全年预算数93%,落后去年同期1.1个百分点,收入节奏为2015年来最慢。

(一)什么是税收非税“跷跷板”

收入掣肘支出是今年财政收支的主基调,展望明年,税收收入与非税收入的“跷跷板”效应值得关注。一般认为,税收收入增速与占比体现了财政收入质量的好坏:财政宽裕年份往往伴随稳定的税收收入,税收收入同比增速倾向于上翘压过非税收入,而财政困难年份需要更多依赖非税收入,非税收入同比增速将明显盖过税收收入。我们观察到近十年来财政较为困难年份(2009年、2012年与2015年)后的第二年,税收同比增速均上跷压过非税收入。若照此规律,明年税收收入增速有修复空间,而非税收入增速将下降较快——10月份以来,税收与非税“跷跷板”已有拐点迹象。

(二)“跷跷板”的催化因素——税收端

“跷跷板”效应需要什么因素催化?从税收收入角度看:

依靠经济企稳复苏尚具有一定不确定性。税收收入企稳回升的根本来源是经济企稳回升,但仅凭11月单月数据超预期难以验证。就税收收入与工业增加值的关系来看,2018年以来本轮税收收入增速下行速度远快于工业增加值,新一轮减税降费可能是重要原因:据财政部部长刘昆近日介绍,今年减税降费规模将超2.3万亿,明显超过年初预算的2万亿目标,成为影响今年税收收入增速的主要边际变量之一。

明年减税降费压力的边际缓解将是高确定性催化因素。就中央经济工作会议对财政政策的定调来看,相比2018年“推动更大规模减税、更明显降费”的明显措辞,今年的“财政政策要大力提质增效,更加注重结构调整”更加侧重结构,并未涉及增量规模。第五点高质量发展中提及减税降费的“落实”也与8月份国务院“落实落细减税降费”的政策指向一致。因此,明年减税降费难以进一步加码,将为税收收入的带来边际修复空间。

(三)“跷跷板”的催化因素——非税端

从“跷跷板”的另一端——非税收入来看:截至前三季度,主要由金融央企利润上缴贡献的国有资本经营收入4792亿,同比增加3812亿,凭借自身3.9倍的“单脚跳”高增拉高全国非税收入增幅21个百分点。因此,对明年非税收入的判断主要是对国有资本经营收入边际增量的判断。

年内国有资本经营收入虽高,但仍在预算范畴内。年初中央一般公共预算收入中,国有资本经营收入预算5650亿,较2018年执行数增加2432亿。就实际预算完成进度来看,截至今年9月,中央国有资本经营收入3710亿,完成预算65.7%,仍然慢于预算序时进度。考虑到去年中央四季度就突击完成了全年执行数的71%,今年四季度预计也将加速上缴完成预算目标,但年内大幅超预算的可能性已相当有限。

展望明年,一方面减税降费难以进一步加码,将使公共财政收入对非税收入的依赖程度降低;另一方面,从非税收入来源结构来看,长期占非税收入25%左右的专项收入有望得到边际放松,今年地方收支矛盾的凸显、以及央地事权改革的大方向也指向以地方为主的国有资源(资产)有偿使用收入存量盘活;最后,从历史经验看,2015年国有资本经营收入接近翻倍的高增过后,第二年就转为负增长,今年的高基数情形使2020年与2016年相对类似。

二

专项债将如何影响岁末年初的基建?

11月财政支出负增长进一步走深,收入掣肘支出持续凸显,1-11月,全国一般公共预算支出同比增长7.7%,较前值(8.7%)下降1个百分点,11月当月财政支出同比-3.4%,继10月重回负增长后程度进一步走深。从支出节奏看,1-11月支出进度为87.9%,经历年初大幅前倾后,财政支出目前不仅已落后于序时进度(91.7%),节奏还已与收入同为2015年来最慢。基建类支出增速持续下滑,1-11月三大基建类相关支出累计增速7.22%,续创年内新低。

支出端苦于收入掣肘之下,专项债增量将如何影响近期基建?由于10~11月均无专项债发行,目前市场对专项债的最明确信息来自11月底财政部宣布将提前下达2020年部分新增专项债务限额1万亿元。由于这部分额度规定不得用于土储棚改(目前占比7成左右),流向基建的比例可以进一步提高。

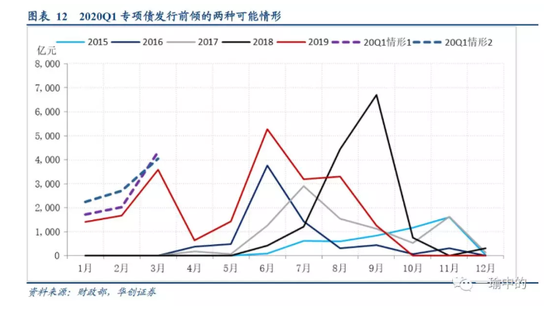

从专项债增量看,市场普遍预期本次提前下达的1万亿额度最早将于明年年初发行,今年一季度新增专项债发行量为6660亿,占2018年底提前下达量8100亿的约82%;由于本次提前下达额度强调“早发行、早使用,确保明年初即可使用见效”,按80%/90%分别假设明年一季度的新增专项债占提前下达限额比例,两种情形下明年一季度专项债发行额度分别为8000亿与9000亿,相对今年一季度分别有1340亿与2340亿左右增量。

从专项债用于基建资金增量看。今年专项债用于基建比例按20%估算,则用于基建1320亿。考虑到2018年1季度无提前发行,从增量资金角度看,2019年1季度专项债用于基建同比新增金额即为1320亿。明年一季度要想达到1320亿以上的资金增量,需要一季度新增专项债2640亿以上流向基建。这意味着情形一假设下(8000亿)用于基建比例需提升至33%;在情形二假设下,9000亿专项债用于基建比例进一步达到40%,同比2019年一季度用于基建额度可多增2280亿。

三

如何看待土地出让收入韧性超预期?

1-11月政府性基金收入同比增长9.5%,较前值(8.7%)上升0.8个百分点。其中,1-11月国有土地出让收入累计同比8.1%,较前值(6.9%)再度回升1.2个百分点。

如何看待土地出让收入韧性持续超预期?我们认为是龙头房企与地方财政的“生存本能”持续压过“融资趋紧”大环境的体现。虽然5月份以来地产融资持续收紧,“房住不炒”基调始终未松,但面对全年超2.3万亿的空前减税降费压力,地方财政囿于土地相关收入占比高达94%的收入结构,除了额外尽力通过非税收入弥补以外,几乎将难以避免地阶段性回归对“土地财政”的路径依赖;而另一方面,地产政策寒流下龙头房企将加速销售变现作为第一要务,TOP6龙头房企占上市房企货币资金集中度创下历史新高,而与此同时,截至11月末中小房企破产已超去年,房地产行业集中度不断提升,龙头房企话语权不断扩大。

空前困难的地方财政与“手里有粮”的龙头房企共同促成了土地出让的超预期韧性,这种韧性在历史上有过例证:以实际财政赤字(公共财政收入-公共财政支出)相较前一年的扩大程度作为财政困难程度的考量,可以观察到过去三次财政困难年份(2009年、2012年,2015年)之后的第二年,土地成交款都出现了明显上升,我们判断今年财政的大幅前倾,可能已使这种韧性有所提前。

展望明年,中央经济工作会议对房地产仍坚持“房住不炒”表态,但在经济下行压力掣肘下,明年房地产政策也难进一步收紧。因此土地出让韧性能否延续,仍主要取决于地方财政的边际压力与龙头房企的战略抉择。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。