文/新浪财经意见领袖(微信公众号kopleader)专栏作家 沈建光

2018年4月以来,美元汇率一改年初贬值态势,持续走高,美元指数在8月13日突破96.9,为2017 年7月以来的最高值,而近期由于美联储加息预期可能不及预期,美元指数在95上下波动。展望未来,美元是保持强势还是会反转回落?对人民币而言意味着什么?

点评:

短期来看,美元仍会保持强劲态势

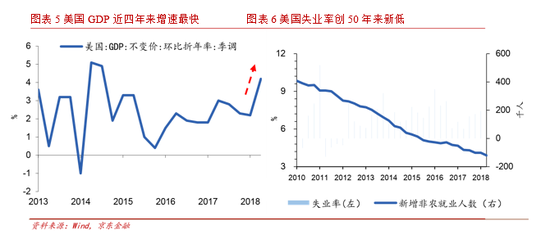

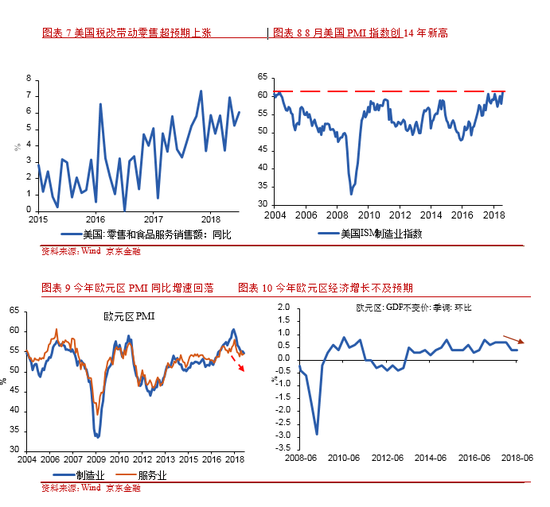

原因在于:一方面,美国经济基本面强于预期。受特朗普减税的影响,美国经济超预期向好,失业率创50年来新低,税改带动薪资水平和零售超预期上涨。美国经济数据超预期增长带动美元强势。8月美国ISM制造业指数为61.3,创2004年5月以来新高,美国二季度GDP折合年率增长4.2%(预估值为4%),从4.1%的初值上修,这也是美国经济近四年来最快的增长速度,加强了市场对于美国经济的信心。

另一方面,欧洲经济表现不及预期,地缘政治风险凸显削弱了欧元。2018年前两个季度,欧元区实际GDP同比分别增长2.5%和2.2%,虽然也整体表现不差,但不及预期,且较2017年三、四季度2.8%的增速有所下滑。难民问题、英国脱欧问题等地缘政治风险也加大了欧洲政治的不确定性,亦拖累了欧元表现。此外,土耳其里拉对美元大幅贬值使地缘关系较近的欧洲股市、债市、汇市全面承压,给欧洲经济前景蒙上阴影。

经济基本面的差异使得美联储与其他国家货币政策并不同步,美元相对于其他货币利差加大进一步支撑美元。今年4月以来,美国十年期国债收益率曾一度突破3%关键水平,为2013年以来首次。同时,美联储今年以来美联储加息两次,欧央行延续宽松政策,相对鸽派。

受美元走强影响,新兴国家货币遭遇动荡。俄罗斯卢布、阿根廷比索、土耳其里拉、巴西雷亚尔、菲律宾比索等相继大幅贬值,资本剧烈流出,股市震荡。面临货币危机,新兴国家的央行纷纷以大幅加息挽回外流资金,然而调控结果并不尽如人意。今年阿根廷比索跌幅逾50%,阿根廷央行货币政策会议决定,将指标利率大幅上调1500个基点,由45%升至60%。

中期来看,美元走势存在不确定性

原因在于,首先,美国政治分裂风险加剧。随着“通俄门”调查进入关键阶段,特朗普的前任律师科恩主动画押“八宗罪”,前竞选团队主席马纳福特又被控8项刑事罪名成立。特朗普核心集团成员的落马增加了特朗普遭到弹劾的几率,也加大了美国11月议会中期选举的不确定性。

根据民调结果显示,美国民众对特朗普的不满意度达到了新高。

其次,美国对华贸易战的持续升级也将影响美国经济前景。继500亿首轮对华加征关税清单落地后,特朗普计划于本周对华2000亿美元商品征收关税,在新一轮清单中,家具、行李箱等位列其中,而上述二者占美国同类商品进口比例分别接近五成和六成,对此类商品增加关税,美国存在市场替代困难,不可避免的推动美国国内价格上涨,损害消费者利益。

再有,明年税改对美国经济的边际影响减弱。今年美国经济向好,主要源于税改带动薪酬与零售的提升,但明年税改的边际影响减弱。从根本上来看,美国经济的症结在于偏低的劳动生产率以及落后的基础设施制约企业投资,税改其实并没有涉及这两个问题的解决。更进一步,扩张性的财政政策从长期来看,或将推高赤字,削弱美国经济竞争力。

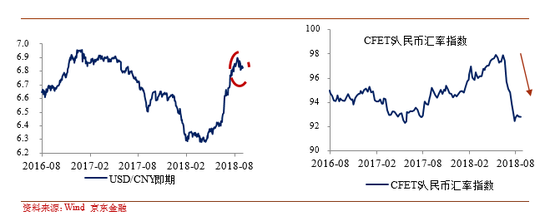

人民币贬值压力仍将存在

央行干预下人民币保7无恙。8月24日,中国外汇交易中心宣布在人民币兑美元报价模型中重新引入“逆周期因子”。这是今年1月逆周期因子回归中性之后,时隔7个月首次启动逆周期因子,与近期货币当局稳汇率系列措施一脉相承,结合早前央行将远期售汇业务的外汇风险准备金率从0调整为20%、通过上海自贸区FTU向境外存/拆放人民币,压缩离岸人民币市场的流动性等举措不难发现,当前人民币贬值压力骤然增加的背景下,央行已然出手稳汇率。

正如我们在报告《贬值压力之下,人民币是否会破7?》(8月24日)中提及的,考虑到美元走强、中美利差大幅收窄、中国经济下行与贸易战风险、国内信心不稳以及资产泡沫高企等原因,未来一段时间,预计人民币仍将面临贬值压力。当然,今年保7是稳预期的需要,也是政治考量,央行目前已经出手干预,并表态贸易战不打汇率牌。因此,今年年内保7是大概率事件。

伴随着明年美元表现有可能弱于今年,或回落至90左右,预计人民币保7的压力会弱于今年。

(本文作者介绍:经济学博士,现任京东金融副总裁、首席经济学家。)

责任编辑:谢海平

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。