文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄志龙

今年以来,在金融强监管、社会融资急剧萎缩的大环境下,小微企业融资问题再度提上决策部门的优先议程。那么,当前小微企业的融资缺口究竟有多大?融资成本贵到何种程度?未来的破解路径在哪里?这些问题值得深入分析与探讨。

小微企业的融资缺口有多大?

小微企业融资是一个世界性难题,但又是不得不解决的问题。其原因在于:如果说大型企业是国民经济的主动脉,中型企业是静脉,那么小微企业则是毛细血管,代表着经济的活力。

这种活力有多重要呢?

央行行长易纲2018年6月在陆家嘴论坛上披露的一组数据,足以让你感知:

截至2017年末,小微企业法人约2800万户,另外还有个体工商户约6200万户,中小微企业(含个体工商户)占全部市场主体的比重超过90%,贡献了全国80%以上的就业,70%以上的发明专利,60%以上的GDP和50%以上的税收。

对国民经济如此重要的经营主体,获得的金融资源有多少呢?

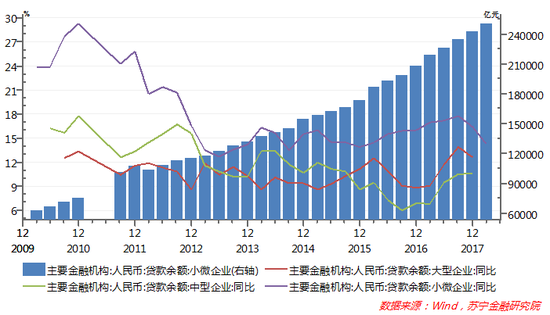

截止2018年一季度末,金融机构对小微企业贷款余额为25.1万亿元,占金融机构贷款总余额比重从2010年3月末的14.8%上升到20.1%(参见下图)。这是中央多次定向结构性政策鼓励的结果。但是,这一贷款规模与前述小微企业在国民经济中的重要地位是极不对等的。

那么,小微企业的融资缺口究竟有多大?

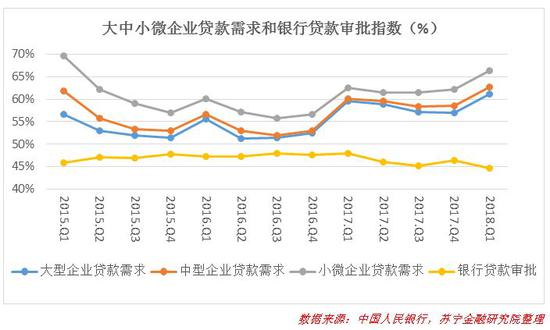

根据央行发布的《2018年第一季度银行家问卷调查报告》,当前小微企业贷款需求指数达66.3%,同比上升3.7个百分点,创2015年二季度以来新高。相比较而言,小微企业的贷款需求长期高于大中型企业的贷款需求。

更值得注意的是,随着防控系统性金融风险和结构性去杠杆政策的逐步落地,商业银行的风险偏好明显下降,银行贷款审批指数创2015年以来新低44.6%(参见下图),银行资金供应难以满足企业的资金需求,特别是小微企业的资金缺口。

另外,根据世界银行2018年发布的《中小微企业融资缺口:对新兴市场微型、小型和中型企业融资不足与机遇的评估》报告,我国中小微企业潜在融资需求达4.4万亿美元,融资供给仅2.5万亿美元(16.5万亿人民币),潜在融资缺口高达1.9万亿美元,缺口比重高达43.18%。

由于从传统正规金融机构难以获得贷款支持,小微企业不得不寻求其他资金来源,其中民间借款成为小微企业重要资金来源。根据西南财经大学2014年发布的《中国小微企业发展报告》,62.9%的小微企业仅有民间借款,14.1%的小微企业既有民间贷款又有银行贷款,仅有23%的小微企业有银行贷款。

小微企业的融资有多贵?

大规模民间借款,又衍生出小微企业融资的另一大突出问题——融资贵的难题。

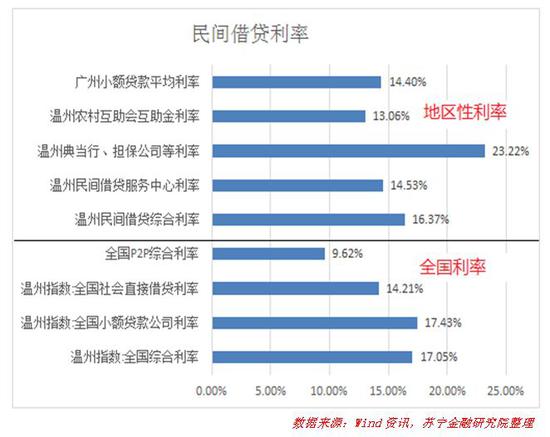

当前,有关部门没有对民间借贷利率进行调查统计,但全国性民间借贷利率的主要参考指标是“温州-中国民间融资综合利率指数”。该指数在全国设有监测点达200多个,涉及22个城市的当地金融办、温州商会、温州金融机构省外开设的村镇银行等,每周采集的样本量平均在300笔左右,采集的样本经审核后,根据专家确认的综合权重计算出周价格指数。

综合来看,6月末全国和地区性民间借贷利率普遍在15%-20%左右,其中温州指数-全国综合利率为17.05%,P2P综合利率(9.62%)如果加上5%-10%的平台服务费,也在15%-20%之间,温州典当行、担保公司利率最高达23.22%(参见下图),这一利率水平为当前金融机构一般贷款利率(6.01%)的三倍左右。由此可见小微企业融资成本之高。

小微企业融资难、融资贵的根源

小微企业之所以有融资难、融资贵的问题,不外乎两方面原因:

其一,从小微企业自身看,相对于大中型企业,小微企业获得金融服务有以下劣势:经营风险大,生存周期短,抗冲击和抗风险能力弱;金融机构认可的担保物和抵押物缺失;财务制度不完善,财务数据周期短,信用水平较低,增信能力不足。

其二,从金融机构和金融体系结构看,当前我国金融体系和传统金融机构在提供小微金融服务方面有以下几方面不足:大银行主导金融体系偏爱大中型企业;金融机构对融资方财务信息、抵押物、担保方坚持高安全性贷款审批和风险控制模式;坚持大额贷款业务与小微贷款业务大致一致的审批流程,导致批贷时间较长,单笔贷款审批的人力、时间和行政成本基本相同。在此原因和背景下,传统金融机构显然不愿意投入大量人力物力向融资“期限短、频率高、需求急、金额小”的小微企业发放“零售”贷款,而是扎堆地方政府贷款、房地产企业贷款、央企贷款和信用资质优越的大型民营企业。

破解小微企业融资难的路径何在?

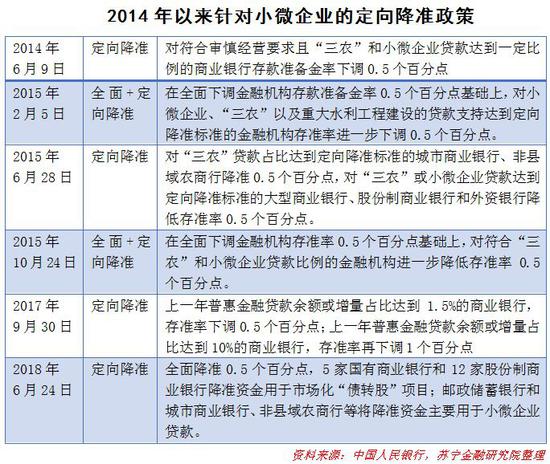

针对小微企业的贷款支持,央行不可谓不上心,自2014年以来,央行共进行了11次全面降准和定向降准,其中有6次针对小微企业和“三农”等普惠金融领域进行定向或“全面+定向”的降准政策(参见下表)。

即便如此,小微企业融资难、融资贵的问题始终未得到根本解决,这也是2013年8月国务院发布《关于金融支持小微企业发展的实施意见》五年之后,于2018年6月末再度发布《关于进一步深化小微企业金融服务的意见》的关键原因,特别是在商业银行风险偏好下降的大背景下,融资压力首先上升的又是民营企业和小微企业。

从两个文件内容看,在定向降准、财税政策、担保基金、直接融资、增信和信息服务等方面的举措并无太大的差异。但是,今年文件的第五条举措“运用现代金融科技等手段,提高金融服务可得性”则是最大亮点,也可能成为根本上解决小微企业融资难、融资贵的主要途径。这是因为金融科技和互联网金融模式具有以下两方面独特优势:

第一,金融科技手段充分利用大数据、云计算等信息技术,创建了基于社交、交易信息、企业主个人信息等风控模型,这完全有别于传统金融机构基于财务数据、抵押物和担保物的信用风险控制模型。

第二,金融科技手段构建的风控模型和贷款审批流程,特别适合“期限短、频率高、需求急、金额小”的小微企业融资需求,风控模型和审批流程建立后,单笔贷款或融资服务的边际成本几乎为零。

事实上,我们也看到,完全基于金融科技手段的网商银行,至2017年已累计向小微企业和小微经营者发放贷款4468亿元,其中发放给农村客群的贷款为264.5亿元。刚刚开业一年的科技驱动的O2O银行——苏宁银行向小微企业提供贷款余额超过100亿元。

可以预见,未来小微企业融资难的解决之道可能是:大型银行向互联网金融机构提供批发资金,互联网金融机构利用金融科技手段建立适合小微企业融资的风控和审批模型,在监管部门的政策引导和支持下,真正解决小微企业融资难、融资贵的问题。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。