文/新浪财经意见领袖(微信公众号kopleader)专栏作家 程实 王宇哲 钱智俊

811汇改以来,随着汇率形成机制逐步完善,人民币有弹性的双向浮动成为新常态,但贬值心魔或未从根源上得以消除。

“心魔即魔,心佛即佛”。近一周内,人民币兑美元汇率中间价先后突破6.5和6.6,沉寂近两年的人民币贬值心魔重现。我们认为,无论从经济基本面还是均衡汇率的角度,中国经济的韧性和人民币汇率相对位置均迥异于2015年和2016年。此外,随着811汇改以来汇率形成机制的逐步完善,人民币双向波动的弹性日益凸显,而美元指数的变化也是今年以来人民币兑美元双边汇率的主导因素。但值得警惕的是,当前由于市场对股市下挫和政策基调可能转向的过度解读,人民币急剧的贬值及CNH短期与长期波动率倒挂同时出现,贬值心魔不除,人民币汇率难以回归调节中国经济内外均衡的本位。展望未来,今年三季度是贸易摩擦升级和美联储加息不确定性的消化期,亦或为美元高位运行的阶段性尾声。我们判断,四季度人民币汇率可能迎来反转,2018年全年人民币兑美元汇率的中枢将稳定在6.3-6.4的位置,双向波动的区间有望在6.2-6.7之内。

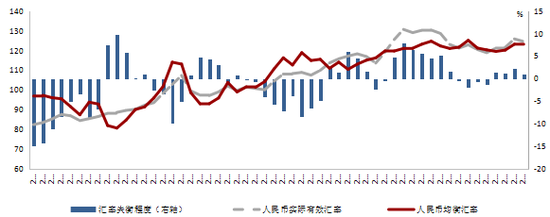

经济基本面保持稳定,有效汇率趋近均衡。由经济基本面所决定的均衡汇率是人民币的长期锚。2017年,中国经济增速高达6.9%,较上年提振0.2个百分点,大幅超出市场预期。2018年,中国经济增长开局平稳。从经济表现看,今年1-5月全国规模以上工业企业实现利润总额同比增长16.5%,盈利的持续改善不仅促使生产活动保持旺盛,亦引导民间投资同比上升。从风险化解看,在2017年宏观杠杆率增长放缓的基础上,非金融企业部门杠杆率和金融部门杠杆率双双下行,影子银行规模明显萎缩,系统性风险从源头上得到有效抑制。从动能转换看,新经济红利正在加速释放,消费升级扩大内需潜力,进一步推动中国经济的高质量发展。良好的经济基本面,为人民币有效汇率稳中有升奠定了内生基础。根据我们的测算,截至今年5月,人民币对一篮子货币的有效汇率较均衡汇率仅向上偏离1.10%,偏离度的绝对值远低于2006-2017年历史均值3.89%(详见附图)。考虑到近期的贬值,当前人民币有效汇率事实上已经贴近均衡汇率,高估压力得到有效释放。

状态依存特征未改,双向波动凸显汇率弹性。我们认为,美元指数的变化是近期人民币兑美元双边汇率的主导因素,今年以来人民币兑美元的先升后贬也是美元指数先降后升的伴生结果。2017年,随着全球金融危机的阴影逐步消散,真实复苏开启“换挡提速”,欧洲、日本等主要经济体进入复苏上半程,美国经济的周期领先优势相对收窄。市场风险偏好持续高涨,也促使美元渐次开启“Depreciation On”状态。今年1月至4月初,美元指数下行幅度最高达4.2%,引致欧元兑美元、日元兑美元、英镑兑美元最高分别升值4.2%、7.6%和6.1%,人民币也相应升值4.1%。4月中旬起,受到美国经济强势复苏、美联储鹰派加息确认、欧元区经济增速不及预期、地缘政治风险再度涨潮等影响,欧元大幅走弱,美元指数则重拾上涨动力,不仅收复了前期跌幅,还上升约2.6%。与年内高点相比,欧元、英镑贬值超过8%,而人民币相对贬值幅度不足5%(详见附图),除呈现双向波动的汇率弹性外,也部分抵消了美元指数剧烈波动对全球经济的负向外溢,体现出汇率形成机制优化所带来的内生稳定性。

贬值心魔重现,汇率预期管理夯实稳定底线。今年以来,美元指数的大幅变化已成为国际金融市场的主要波动来源之一,与之相关的资本流动方向和力度的调整、外汇供需变化、新兴市场汇率大幅变动也对宏观经济带来了广泛冲击。尽管自去年以来,全球出现真实的普遍复苏,但是美国经济周期依然明显领先于主要经济体,其货币紧缩步伐亦大幅超过新兴市场,导致国际美元流动性短缺。近期,阿根廷等新兴市场爆发货币危机,全球贸易摩擦的不确定性上升,主要股票指数出现下挫,进一步带动市场避险情绪升温。自6月中旬以来,人民币兑美元汇率从约6.4急剧攀升至6.6,而 CNH市场近几日的短期波动率也超过长期波动率。自811汇改以来,如此急剧的贬值及短期与长期波动率倒挂的搭配仅在2015年底曾经出现,意味着在市场对于股市下挫和政策基调可能转向的过度解读下,沉寂近两年的人民币汇率贬值心魔重现(详见附图)。我们认为,811汇改以来,随着汇率形成机制逐步完善,人民币有弹性的双向浮动成为新常态,但贬值心魔或未从根源上得以消除。从2017年初人民币汇率预期企稳的经验看,维持常态化的汇率预期管理、前瞻性的采用疏堵并举的措施化解贬值心魔将扭转短期非理性,引导汇率回归调节中国经济内外均衡的本位。

宏观不确定性支撑美元指数高位运行,四季度人民币汇率或迎来反转。展望未来,我们认为,在当前经济基本面较2015年相对稳固、人民币汇率趋于均衡的情况下,尽管有贸易摩擦激化的风险,央行引导人民币兑美元主动贬值或一次性大幅贬值的概率不大,这意味着美元指数走势仍然是年内人民币兑美元汇率的主要决定因素。2018年6月14日,美联储宣布加息25个基点,并且点阵图显示多数决策者支持2018年加息四次,标志其鹰派加息步伐将进一步加快。我们认为,今年三季度或为美元高位运行的阶段性尾声:一方面,贸易摩擦引致的人民币贬值压力有望在近期被消化,之后将渐次缓解;另一方面,今年9月,加息次数的“三四之争”将尘埃落定,若9月加息则意味着年内四次基本靴子落地,反之则更是将削弱美元进一步反弹的动能。随着美元指数可能在高位震荡后重回下行通道,四季度人民币汇率或迎来反转。基于此,我们判断,2018年人民币兑美元汇率的中枢将稳定在6.3-6.4的位置,但双向波动的区间会加大,年内有望在6.2-6.7之间。

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:谢海平

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。